注:文中图片均来自互联网,如有侵权请联系删除

通常一轮库存周期分为四个阶段:1)主动补库,需求上升,企业销售好,主动增产补库;2)被动补库,需求下降,企业销售变差,而生产响应滞后,库存仍在增加;3)主动去库,需求恶化,企业销售进一步下滑,生产收缩,库存下降;4)被动去库,需求回暖,企业销售转好,但生产和库存响应不及时,仍在回落。美国的库存指标主要分为名义库存和实际库存,区别在于实际库存剔除了价格因素,但通常名义库存更具领先性,本文以名义库存作为周期性的参考。

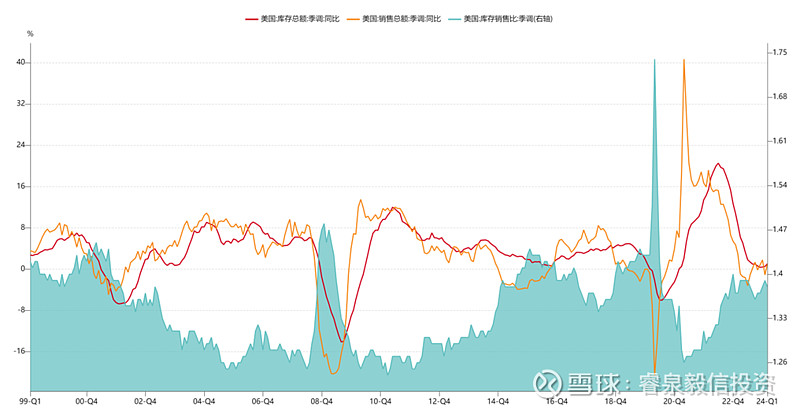

根据统计,自1997年以来,美国共经历过8轮库存周期,目前处于第9轮库存周期后期。从BEA的数据来看,美国于2022年6月前后进入主动补库,2023年7月前后进入被动去库阶段,至今年最新1月份,库存去化时长达20个月,本轮库存周期持续超过40个月。

图1:1997年至今美国的库存周期

数据来源:BEA,招商证券

BEA每次在公布最新月度的库存和销售季调数据时,会按惯例修正前一个季度的月度数。2024年1月的美国销售总额同比下滑0.99%,去年10-12月分别为同比-0.33%、0.76%、1.48%,整体呈回暖态势;1月的库存总额同比增长0.32%,去年10-12月分别为同比-0.76%、-0.73%、-0.45%,连续三个月收窄降幅后增速转正。从趋势上看,需求端在向好,库存去化基本告一段落,但整体性的补库尚未开始。

图2:美国销售总额和库存总额季调同比增速

数据来源:Wind

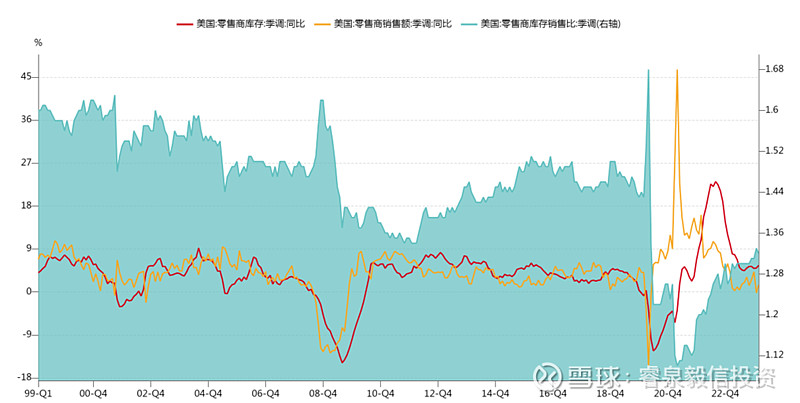

供应链环节主要包括三大部门,分别是制造商、批发商和零售商。美国商务部披露的数据显示,2024年2月三大商的库存占比分别为33.4%、35.1%、31.5%。整体去库速度表现为零售商快于批发商,批发商快于制造商。

1、零售商对应终端消费需求,库存变化通常领先于制造商和批发商,而且疫情期间美国扩张性的财政政策刺激居民消费,使得下游环节库存快速消化。当前,零售商的库存去化基本完毕,库销比处于历史中枢水平附近,有主动补库迹象。

图3:美国零售商销售额和库存季调同比增速

数据来源:Wind

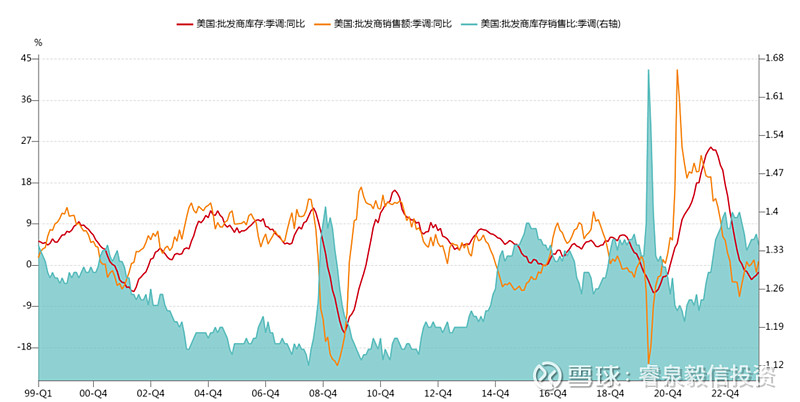

2、与我国出口更相关的批发商则仍处于被动去库阶段,库存同比增速从2022年7月开始回落,已持续约20个月,销售的同比增速从2023年7月开始回升,已持续约8个月。批发商前期过度累库,当前库销比仍然偏高,补库依然面临一定阻力,需要下游进一步消化。

图4:美国批发商销售额和库存季调同比增速

数据来源:Wind

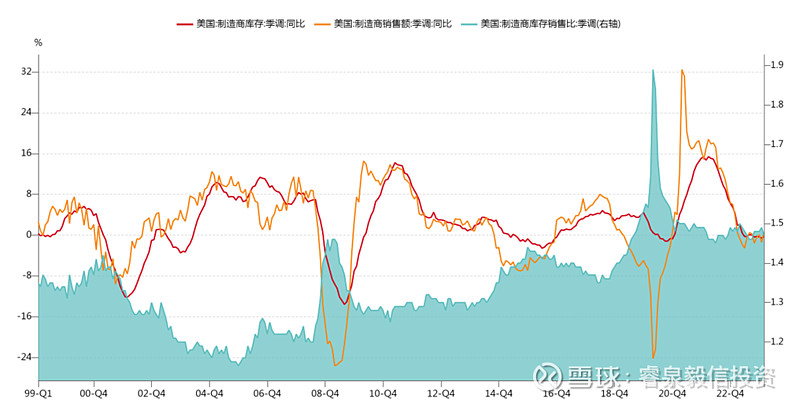

3、制造商当前的库销比也处于偏高水平,库存的同比增速从2022年5月开始回落,已持续约22个月,销售的同比增速从2023年4月以来进入横盘震荡。由于前期制造商的补库幅度较小,本轮的去库压力也相对较小些。

图5:美国制造商销售额和库存季调同比增速

数据来源:Wind

在2018年之前,美国占中国的出口比例约为19%,近几年虽然有所下降,但过去12个月美国占中国出口的比例仍有15%,过去12个月中国占美国进口的比例约为11%。从具体产品品类来看,根据海关统计,美国从中国进口的各产品中,家居建材、轻工纺服、机械设备等商品对中国的进口依赖度较高。虽然美国补库尚未大面积开始,但PMI已有先行迹象,今年年初以来美国制造业PMI持续回升,站稳荣枯线之上。美国开启补库周期往往能带动进口大幅增长,当库存周期的反弹趋势逐步确立,将为中国出口增添机会,上述这些行业有望更加受益。

注:文中观点仅供参考,不构成投资建议

免责声明:

本资料的版权均为深圳睿泉毅信投资管理有限公司(简称“睿泉毅信投资”)根据其所掌握信息准备而成。睿泉毅信投资力求本文内容客观、真实、完整、准确,但不对此报告中构成的任何表达方式、公正性及完整性承担任何责任,亦不构成任何投资建议。睿泉毅信投资是在中国证券投资基金业协会(简称“协会”)登记的私募基金管理人,可从事私募证券投资、亦是协会认定的可提供投资建议条件的第三方机构。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。睿泉毅信投资保留对此文的最终解释权。