注:文中图片均来自互联网,如有侵权请联系删除

2021年中共中央国务院发布的《国家综合立体交通网规划纲要》中首次提出发展低空经济,2023年12月,中央经济工作会议将低空经济列为战略性新兴产业;2024年国务院政府工作报告中,再次提到积极打造低空经济等新增长引擎。地方政府积极响应,2023年12月,深圳市人大常委会第二十三次会议通过我国首部低空经济产业发展地方性法规——《深圳经济特区低空经济产业促进条例》,该法规于2024年2月1日起施行,进一步推动深圳低空经济的发展。低空经济俨然已成市场关注的焦点。

“低空”指距正下方地平面垂直距离在1,000米以下,根据不同地区特点和实际需要可延伸至4,000米的空域。低空经济,是以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。低空经济有丰富的应用场景和巨大的市场规模。

载货场景:快递和配送为目前商业应用最广泛的场景,如某团外卖现已开通无人机配送。无人机载货可有效缓解地面交通压力、加快货物流通效率。

客运场景:目前直升机模式较为成熟,包括商务出行和低空旅游等。而eVTOL(电动垂直起降飞行器)以景区体验为主,暂无商业化应用。中远期可发展为空中客车和的士,对地面客运做有效补充。

其他场景:在医疗救援、安防、电力巡检、国土测绘、气象探测、消防等场景有广阔的空间,这些场景目前主要以直升机为载体。

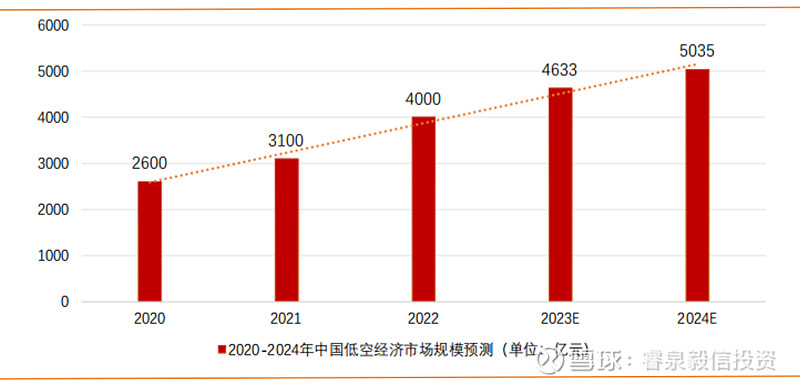

根据中商产业研究院发布的《2022-2027年中国航空航天产业发展趋势及投资风险研究报告》显示,2022年低空经济对国民经济的综合贡献值约为4000亿元,同比增长29.03%,预计2023年和2024年分别将达4633亿元和5035亿元。

图1:2020-2024年中国低空经济市场规模预测(单位:亿元)

资料来源:前瞻产业研究院,中国新闻网,方正证券研究所

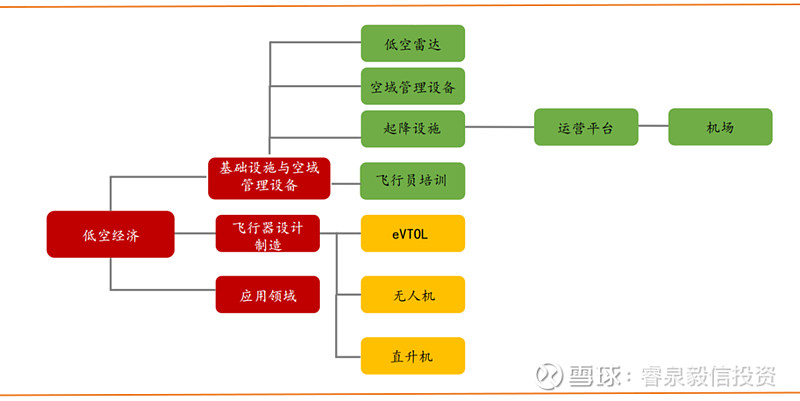

低空经济产业链主要分为三个环节。基础设施与空域管理层,包含空域管理设备、起降设施、低空雷达以及飞行员培训等;飞行器设计制造,可分为无人机、直升机和eVTOL;下游各类应用。

图2:低空经济产业链

资料来源:前瞻产业研究院,方正证券研究所

我们可以从产业链各个环节分析中国发展低空经济的几个关键要素。

空域的科学分类管理是发展低空经济的基础。2023年12月21日,国家空管委组织制定发布了《国家空域基础分类方法》,对我国空域划设和管理使用进行规范,依据航空器飞行规则和性能要求、空域环境、空管服务内容等要素,将空域划分为 A、B、C、D、E、G、W 等7类,其中,A、B、C、D、E类为管制空域,G、W类为非管制空域。该分类方法通过明确的空域划分以及制定相关的飞行要求,为充分利用国家空域资源奠定基础,对低空经济的发展意义十分重大。

低空经济需要大力修建通用机场,只有有了足够多的机场,才便于让各类航空器起飞和降落。根据2022年民航局印发的《“十四五”通用航空发展专项规划》全国可兼顾通用航空服务的运输机场超过200个;2020年在册管理的通用机场达到339个,预计2022年为390个,2025年将达到500个,2022年-2025年通用机场年均增速约8%。安徽、云南、河南、浙江和广东等地规划2025年分别将达到30个、29个、25个、20个和32个通用机场,而截止2020年末上述各省通用机场分别仅1个、7个、6个、11个和9个。

完善的配套措施:包括地面的航油服务、维修服务,飞行中的飞行航图、雷达信息等服务是低空经济的保障。根据《 “十四五”通用航空发展专项规划》数据显示,2020年在册管理的通用机场达到339个,航油保障覆盖超过90%。当然,随着机场进一步增长,相应的配套措施也要跟上。另外,中国中低空空域主要划分为管制、监视和报告三类空域,特别是临近机场的范围更是监控的重点。我国空域的管理具有独特的属性,雷达的低空监视能力不足,需要北斗+5G空中交通服务网络来解决低空服务中定位精度不足、数字化导航能力缺失和监视信息连续性/可信性/完好性差的问题。北斗+5G 空中交通服务网络作为新型基础设施的一部分,将为低空经济的发展做出重大贡献。

除此之外,低空经济需要足够多的飞行员以及相应的培训机制。按照「十三五」规划中,每个通用机场配置10架通用航空器,每架通用航空器配置1.4名飞行员。按照2030年2000个通用机场计算,总共需要的飞行员总量最少也要在2.8万人左右。而2020年我国通航在职飞行员总数仅为5021人,如要达到2030年的预期,则缺口达到2.4万名。反观美国,通航飞行员总数为39万人。我们还需要加强培训通航飞行员。

最后,低空经济还需要有量产航空器与核心零部件的能力。低空航空器主要分为三类:直升机、eTVOL和无人机。直升机是我们最大的短板,截至2020年末我国民用直升机保有量为923架,罗宾逊、空客直升机和贝尔三家制造商占据了我国民用直升机市场78%的市场份额。其中罗宾逊直升机机队规模为340架,空客直升机机队规模为220架,贝尔直升机机队规模为158架。目前国产民用直升机在我国市占率不到5%。

就eVTOL而言,已有众多厂商推出适航产品。如时的科技2023年10月E20型号合格证获受理,最大航程200公里;小鹏汇天2023年8月完成跨江首飞,最大航程75公里,2023年12月获得民航局认证的特许飞行证;亿航智能2023年12月,获全球首张eVTOL标准适航证,航程30公里。eVTOL 有以下技术特征:1)通常采用多旋翼设计的垂直起降技术。2)当前主流为锂离子电池。提高电池比能量和比率,并实现快速充电和长使用寿命是eVTOL电池面临的主要技术挑战;3)分布式电推进技术。通过将多个电动发动机分布在飞行器的不同位置,实现对飞行器的推进和控制,在提高飞行性能、增强机动性具有显著的优势。但是目前的技术还难以同时实现里程长、安全性高以及载重大等需求。

根据前瞻产业研究院数据,截至2022年,我国民用无人机注册数量高达95.8万架。目前,我国工业无人机产业链上游零部件及分系统研制商主要有欣旺达、德赛电池、炼石航空、泰和新材、高德红外、华测导航、纵横股份等。整机制造商主要有大疆、极飞科技等。2023年前11个月中国无人机进口金额达到0.14亿美元,出口金额达到16.64亿美元。无人机产业链我们有明显的优势。

我国低空经济本身有非常丰富的应用场景和广阔的市场空间,预计到2030年市场规模突破万亿元。我国有着非常好的工业基础,在新型航空器的制造方面有着巨大优势,中央和地方的政策支持更是良好的催化剂,低空经济毫无疑问是重要的经济增长引擎。当然,我们也要看到问题所在,目前主流的应用场景仍然以直升机为载体,而我国直升机的国产化率还比较低;eTVOL技术有待完善,里程、安全性以及载重等方面有待提升。其次,我们的飞行员还有非常大的缺口,需要加强培养。再次,通用机场和空管系统方面也需要逐步完善。最后,还需要培养消费者习惯。比如,目前大部分低空观光项目价位在700-1300元,时长约15分钟,基于价格因素和安全考虑,消费者对低空旅游的接受程度不高。作为二级市场投资者,我们看到低空经济如火如荼的同时也要理性分析,与其匆忙进场,不如谋定后动。

注:文中观点仅供参考,不构成投资建议

免责声明:

本资料的版权均为深圳睿泉毅信投资管理有限公司(简称“睿泉毅信投资”)根据其所掌握信息准备而成。睿泉毅信投资力求本文内容客观、真实、完整、准确,但不对此报告中构成的任何表达方式、公正性及完整性承担任何责任,亦不构成任何投资建议。睿泉毅信投资是在中国证券投资基金业协会(简称“协会”)登记的私募基金管理人,可从事私募证券投资、亦是协会认定的可提供投资建议条件的第三方机构。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。睿泉毅信投资保留对此文的最终解释权。