注:文中图片均来自互联网,如有侵权请联系删除

“人工智能可以以免费医生、免费导师、免费教育、更多媒体和娱乐、更好的财富顾问和律师、更多的机器人技术、更好的数字健康、更好的材料设计等形式造福人类;更好的资源发现:例如技术乐观主义者通常不会谈论的硬原子物质,锂、钴、镍。”--维诺德·科斯拉(Vinod Khosla,全球风险投资四大巨头之一,Sun微系统公司创始人),2023 .11 .12

”加速计算和生成式AI已经达到了临界点。全球各公司、各行业和各国家的需求正在激增。”–-黄仁勋(Jensen Huang,英伟达公司创始人), 2024.02.22

当下的生态图景

我们清晰地看到,现阶段全球的人工智能的参与公司无一例外地都是雄心勃勃、壮志满怀,业内遍历“担心踏空”和“一生一遇” 的典型心态特征。AI俨然像一个标签,任何事物均可添加“AI”的后缀,在某种程度上AI已经成为一种时代潮流。但AI本质是由GPU 训练,提供支持机器学习的模型,无疑极有可能为许多行业带来颠覆式变革。目前在面向消费者的公司中,有专注于利用AI获得内容版权的人工智能初创公司,也有提供AI工具以帮助公司更好地与客户沟通的初创公司。AI公司可以帮助用户将语音转换为文本(Otter.ai),也有类似IBM的语音聊天机器人,可以将文本转为语音;还有AI将文本转换为更多文本(Claude,Gemini(以前称为Bard,由Google开发),或者文本转为生成图像(Midjourney),或生成视频(Sora)。甚至还有AI可以给图像或文本打上标签,以教AI模型识别型态模式(Scale AI)。

尽管相当数量的AI初创公司尚未上市,但正如我们在过往经济发展历史中所熟知的,在任何淘金热潮中,投资采矿工具等“铲子”供应商无疑是值得重视的。本期文章我们试图简要介绍和梳理一下产业链中,部分我们关注的海外科技公司,以及这些公司在业内的地位、近期的业务发展和资本投入的一些方向。毕竟,每一次颠覆式的产业变革,都蕴含着巨大的投资机遇。我们观察到越来越多的业内分析师开始将AI类比1995年互联网带来的“高光时刻”,意味着人们沟通和开展业务方式的一场全面革新。

微软(MSFT)美股大市值的七大科技企业肯定位列在AI浪潮的候选名单。微软作为当下全球第一大市值公司,很大程度上归功于它对 OpenAI 有先见之明的投资和合作,而OpenAI 的最新一轮融资估值为 800 亿美元,并宣布中短期内的IPO上市已铺平了道路。公司目前正在解决整个AI堆栈的问题,从最基础的输入切入,根据美国联合能源的数据,人工智能对电力的新需求可能是电动汽车充电需求的五到六倍,微软的中长期解决方案直指核能,尤其是在数据中心周边建设新型的小型核反应堆。但美国对于核能项目监管严厉,开发面临漫长、复杂和昂贵的过程。有意思的是,微软正不断要求生成式 AI帮助其自身简化核电项目的审批流程。此外,微软对最新方法和模型保持高强度的持续投入,最新投资了法国的Mistral AI,该公司在2月末刚发布了最新旗舰模型,性能不输OpenAI的GPT-4以及谷歌的Gemini Pro,但训练成本却只有2200万美元,约为GPT-4的五分之一。微软在AI的雄心和投入是行业内的一面旗帜,在其 2023年年报中,公司将芯片短缺标记为影响净利润的重要风险。

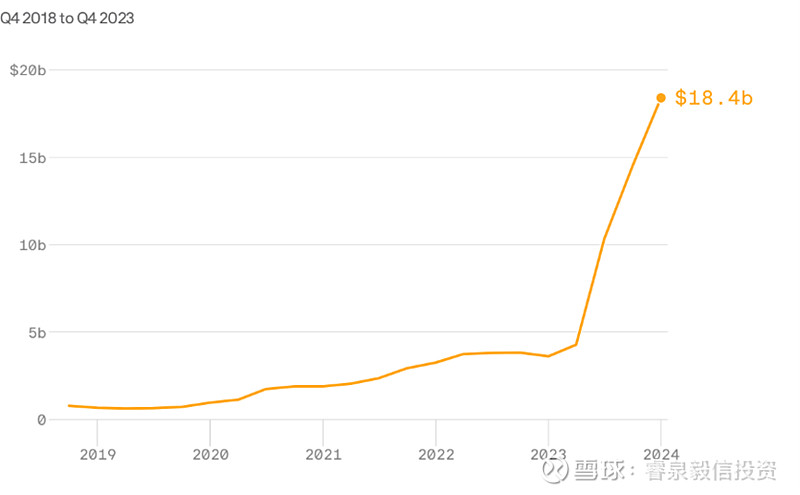

英伟达 (NVDA)公司占据主导地位的技术引擎,该公司的 GPU(图形处理单元)芯片是为 AI 功能提供动力的微处理器不可替代的标配,它也是“”硬件+软件”公司,它的CUDA软件生态工具包,为创建高性能GPU加速应用程序提供了开发环境。按市值计算,英伟达目前是全球市值第三大公司,仅次于微软和苹果,而高盛的自营部门更是称其为“地球上最重要的股票”。作为人工智能需求的代表,英伟达通常也是交易所交易量最大的股票,取代了特斯拉的头衔。甚至CNBC的著名财经节目主持人吉姆·克莱默(Jim Cramer)公开表示:“英伟达首席执行官黄仁勋(Jensen Huang)比埃隆·马斯克(Elon Musk)更有远见,马斯克是我们这个时代的P.T.巴纳姆,而黄仁勋更像莱昂纳多·达·芬奇(Leonardo da Vinci)和泰勒·斯威夫特(Taylor Swift),因为他们的成功在各自的领域是无与伦比的。更重要的是,将人们对人工智能的看法从芯片扩展到服务领域”。下图可以看出英伟达在2023年第四季度从数据中心获得的收入增速。公司通过自研的企业引擎平台为 AI 训练提供全栈服务,每年向客户收取每个GPU 的费用,就像操作系统一样,然后客户可以运行英伟达创建和启用的任何内容,包括基于软件的管理、优化和打补丁。

图1:英伟达数据中心季度营业收入

数据来源:彭博

数据来源:彭博

脸书(META) 公司表示将全力投入建立通用人工智能系统,在未来几年内为其产品提供更类似人类的能力。已于今年1月中旬开始训练Llama 3,这是其主要生成式AI模型的下一代,并重申了通过开源发布其AI模型的承诺。人工智能基础设施需求量大,供不应求,这促使科技巨头和芯片制造商结成联盟,试图提高产量缓解产能瓶颈,公司是这方面的活跃者。计划今年 7 月将发布 LIama3 大模型,拥有超过 1400 亿个参数,比起去年发布的LIama2 高了一倍,但是比起 Open AI的Chat GPT 4模型的 1.8 万亿参数,不到后者的 10%。

谷歌(GOOG)在开发人工智能工具方面采取的方法,公司维持在某些产品中加入了机器学习。例如,谷歌地图中的人工智能分析实时交通数据,以提供有关交通状况和延误的最新信息。其最强大的模型,不断发展的生态系统的基础是 Gemini,它为 Gemini 聊天机器人提供支持,并包括 Firebase 扩展,允许用户使用 Gemini API 等构建功能。

特斯拉(TSLA)作为电动汽车制造商,特斯拉设计自己的芯片,然后让主要芯片制造商代工生产。特斯拉以前是三星的客户,后来转而使用台积电来管理其全自动驾驶(FSD)计算机的芯片。

英特尔 (INTC)公司最新高调宣布,计划到2030年成为第二大芯片代工厂,微软也将使用其下一代18A技术(当前技术是14A)来制造一款未公开的芯片,现在预计晶圆代工订单价值150亿美元,高于该公司稍早前给投资者指引的100亿美元。

超威半导体(AMD)提供处理器、显卡、加速器和自适应SoC(系统级芯片),用于在汽车、航空航天、医疗保健、工业、电信和先进研究中运行生成式大型语言模型、视频分析、推荐引擎和其他数据密集型的AI工作负载。

Arm控股(ARM) 提供微处理器内核、图形和摄像头技术、用于 SoC 的预验证系统和系统 IP、用于汽车、计算基础设施、消费技术和物联网的物理IP和处理器实现解决方案。

台积电(TSM)是全球半导体第二大市值公司,也是世界上最大纯粹的半导体代工厂。主要客户是苹果、英伟达、特斯拉、AMD。由于需要分散供应链风险,越来越多的公司不断表示寻求降低对公司的依赖。

阿斯麦(ASML)总部位于荷兰,是光刻设备的主要供应商。台积电使用阿斯麦的EUV(极紫外光)光刻机以及较旧的深紫外(DUV)系统为苹果、英伟达、高通和 AMD 等无晶圆厂芯片制造商生产芯片。EUV光刻机是生产下一代AI加速器和高带宽内存模块所必需的核心设备。

IBM(IBM)公司目前的AI解决方案包括一个具有一组AI助手的数据平台(IBM watsonx.ai)、帮助在整个企业中扩展负责任的 AI(watconx.data)、和通过集成生成式AI的负责任工作流来指导、管理和监控客户的AI项目(watsonx.governance)。

一些行业趋势

行业的重要趋势之一是越来越多的公司自己设计芯片,然后交由类似台积电的晶圆生产厂来进行代工,即他们都是无晶圆厂芯片制造商。大型科技公司不满足于依赖需求量大、竞争激烈的标准芯片,多年来一直试图控制其计算命运。也许最值得注意的例子出现在 2020 年 11 月,当时苹果宣布将放弃英特尔的 x86 架构,以制造自己的M1处理器,该处理器现在安装在其新的 iMac 和 iPad 中。苹果、亚马逊、Facebook、特斯拉和百度都在回避老牌芯片公司,并将芯片开发的某些方面引入企业内部。亚马逊和微软也都开发了网络芯片设计,这些芯片可以提高他们向客户销售的云服务器和人工智能服务的性能。尽管如此,目前没有一家科技巨头希望自己进行所有的芯片开发,因为像台积电那样建立一家先进的代工厂,成本约为100亿美元,而且需要数年时间。

根据最新的监管要求,各机构推进对人工智能的使用并为其制定规则,据统计,人工智能系统已经在美国政府内以1,200多种不同的方式投入使用,从监测边境、到研究火山、甚至开发更复杂的武器,包括需要较少人类指导的无人机。例如在此领域一家公司引发市场关注,Palantir(PLTR),该公司在市场份额和收入方面均位居领先的人工智能、数据分析科学和机器学习供应商之列,有可能将人工智能带入每项军备竞赛的决策。

软件公司不可或缺

随着过去一年相关公司的股价大幅上涨,市场可能已经非常熟悉英伟达和微软公司是 业内宠儿,但我们相信软件类的少数公司也正发挥着至关重要的作用,悄悄地推动这场变革。下面是我们关注的一些软件公司的简要介绍。

铿腾电子(CDNS) 为复杂电子产品制造商提供工具,以改进先进芯片的设计和性能。其客户包括三星、Palantir和美国太空总署NASA。

新思科技(SNPS)提供芯片设计软件,它的传统客户主要是半导体公司,现在已经与谷歌、微软等超大规模企业以及英特尔等芯片制造商开展实质性业务。

Arista网络(ANET)该公司设计和销售多层网络交换机,为大型数据中心、云计算、高性能计算和高频交易环境提供软件定义网络。Arista专门针对AI,为使用高性能IP/以太网交换机驱动工作负载的GPU和存储互连提供解决方案。

ServiceNow(NOW)提供了一个云计算平台,帮助公司管理企业运营的数字工作流程。它提供上下文感知建议,并通过对话式 AI 提供改进的自助服务。它还使用 AI 来预测客户资源并确定其优先级,并通过实时分析推动改进。

雪花(SNOW)是一家数据云公司,提供基于云的数据存储和分析服务,通常称为数据即服务。它成功地使用人工智能工具来提供数据存储、处理和分析解决方案。

Autodesk (ADSK)为建筑、工程、施工、制造、媒体、教育和娱乐行业提供软件和服务。其人工智能工具使客户能够实时对风、噪音和运营能源进行预测分析,预测洪水地图,探索其它设计选项,并自动执行重复性任务。

Adobe(ADBE)采用机器学习和深度学习来增强对内容(包括图像、视频等)的理解;推荐和个性化搜索和信息检索;预测和旅程分析、内容细分、组织、编辑和生成。例如,Acrobat 和Acrobat Reader产品中的AI功能大幅提高了对冗长PDF文档内容的理解能力。

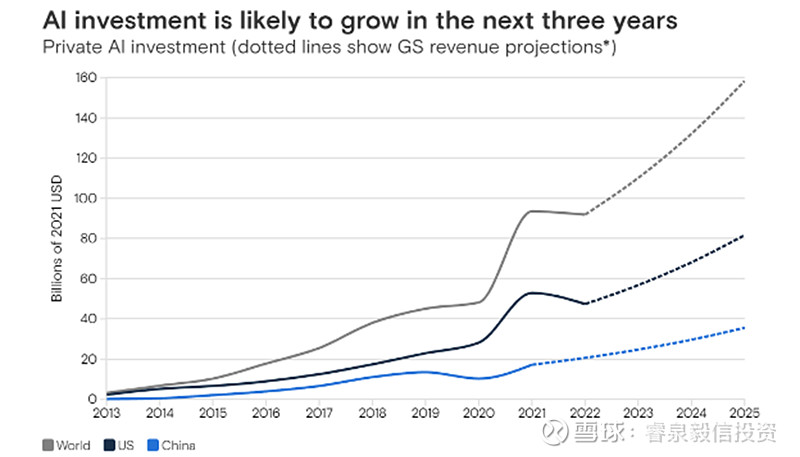

全球投资犹如军备竞赛

根据半导体行业协会的数据,发达国家例如美国已承诺投入2000亿美元用于数十个地点的新芯片制造基础设施。最大的投资来自英特尔、美光和台积电等公司。此外,美国政府还宣布为25个国家人工智能研究所提供资金。《芯片法案》的15亿美元资金最近被授予Global Foundries(GFS),它是按收入计算的第三大半导体代工厂。日本重振萎靡不振的芯片行业的努力也得到了包括IBM在内的美国公司的支持。英国政府将投资超过6亿美元,为研究人员、非营利组织和初创公司提供先进的芯片接入。法国也迅速跟进宣布投资6亿美元创建本地“人工智能冠军”的计划。

发展中国家的投资也在不断增加。拥有不到1000万公民的阿联酋推出了一家由国家支持的人工智能公司,目标是利用人工智能将阿联酋变成一个全球大国,其1.5万亿美元的主权财富基金控制着五大半导体制造商之一的Global Foundries。印度正在建立国家级GPU库存。印度政府已经购买了 24,500 个GPU,供初创公司和学术界在 17 个专用中心使用,政府还将资助500家处于产品开发阶段的人工智能、深度科技初创公司,将本土人工智能模型视为保护和推广其语言和文化的方式。印度一家初创公司Krutrim于2023年12月推出了10种语言的法学硕士课程,首席执行官更是大言不惭,这将有助于使“印度成为世界上最有生产力、最高效和最有能力的经济体”。

图2:高盛预计的未来三年全球对AI的投资

Source:Stanford Institute for Human-Centered Artificial Intelligence,Goldman Sachs Research

Source:Stanford Institute for Human-Centered Artificial Intelligence,Goldman Sachs Research

像往常一样,我们这类简介文章只是作为进一步研究的起点,绝不是出于股票推荐的用途。尽管上述公司都有可能从全球各地对AI基础设施的投资中受益,但请读者谨记:这些内容绝非投资建议,也不应成为任何投资决定的基础。

注:文中观点仅供参考,不构成投资建议

免责声明:

本资料的版权均为深圳睿泉毅信投资管理有限公司(简称“睿泉毅信投资”)根据其所掌握信息准备而成。睿泉毅信投资力求本文内容客观、真实、完整、准确,但不对此报告中构成的任何表达方式、公正性及完整性承担任何责任,亦不构成任何投资建议。睿泉毅信投资是在中国证券投资基金业协会(简称“协会”)登记的私募基金管理人,可从事私募证券投资、亦是协会认定的可提供投资建议条件的第三方机构。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。睿泉毅信投资保留对此文的最终解释权。