融创中国从2020年1月最初的股价46港元跌落至如今的6块钱附近,曾一度跌至最低3港币,最大跌幅超过90%。很多人把今年开年的下跌的原因归咎于最近融创的两次配股稀释了股东权益,更有阴谋论者说是因外资高盛大摩恶意做空内房股。

先说本人的观点,股价的下跌往往离不开基本面的变化,特别是香港这个极度成熟的市场,其有效性是强于大陆A股的,光凭阴谋论假说去投资港股是不成熟的表现。香港这个自由的金融市场,有全世界的各路投资者,也不乏象高盛、摩根士丹利这样的著名投行机构,当然国外机构操作股市的可能性也是有的,但作为理性的价值投资者面临股市下跌时更应该多做基本面的分析研究,市场下跌超过了我们的预期时,我们就该反思一下是不是背后的什么信息被我们忽略了?

我试着从最近一期的财报上可以分析下,截止去年年底融创的总资产合计约1.21万亿,表内总负债约9971亿。这仅是表内的负债,可见融创的负债率非常之高。大家观注下公司的经营现金流的变化自2020年后到2021年度后融创的现金流出现了断崖式的下跌。大家知道全国房企销售寒冬出现在2021年的下半年。这也正好在股价上反映了出来。

上图展示了融创的资产负债及现金流状况,很多人可能会说融创现在低估了,融创的市净率才0.2倍,资产减去负债扣掉后股东所有者权益还有近两千亿以上,很多人以此作为抄底的理由。只要融创能有后续资金补充,融创就能再回到两千亿的市值。但是大家不要忽视了一个规律,房地产行业现在是一个低利润行业,现在融创已经出现了票据违约记录,最近一期的企业债即将进入回售阶段,还有16融创07和20融创03,8—9月即将到回售期,16融创05在6月份到期,外加两笔38亿的美元债.合计今年的公开市场债券就有近150亿元,这还未计算包括银行贷款和场外的票据等。按照融创去年上半年销售尚可以情况下只能有近百亿的经营性现金流来看显然很难渡过今年的危机。(注意我说的是在销售尚可的情况经营性现金流只有百亿相对20年同期有大幅度下降,有球友怂我说21年上半年融创拿了很多地皮,拿地的现金流没有计入经营性现金流的,拿地的支出部分计入了投资现金流,融创的青黄不接从2020年上半年就已经显现)

从公开的信息,融创也在积极自救,包括配股融资,甩卖一些二线城市的项目回笼资金,孙宏斌甚至参照乐视的贾跃亭用自己的资金无息借给公司使用。但从融资现金流来看,似乎孙宏斌有点回天乏力,这更让我想起了当年的乐视老板贾跃亭的悲壮。在国家推行房住不炒的大背景下,房价很难再出现暴涨的行情,一边是新生人口出生率的下滑,城市化率接近60%与西方发达国家相差无几,人均住房面积接近50平。

有不少人可能会说,房价不会降,国家要保房价的稳定,确实政府有必要稳房价,各种限制备案价的政策导致了现在有价无市,有的开发商宁愿跑路烂尾也不能降价。房企的利润率从早些年30%以上到这些年平均不足7%,而房企特别是民营公司的房企平均融资成本早已超过年化6%,上有政令的三道红线加持,下有不断萎缩的市场需求。对于负债率超过85%以上的高杠杆的企业,房价降20%就意味着股东权益清零。以融创为例子,融创拿地的高峰期2017—2020年左右恰逢地价高企的时候,现在同业都遇到资金压力,打折变现都相当困难,融创股东权益清零只是时间的问题,不出意外的话等2022年年报一出,公司离破产重整就不远了。

如果要避免破产,融创唯有断臂求生,砍掉大量的资产变现,这样股东权益将折损严重,同时寄托希望让政策放开房企融资渠道,放开限购刺激市场消化存量。但从大的背景下,房住不炒的基调不会变,政策更多的是有序排雷,通过并购重组淘汰掉财务不稳健的企业缓释债务违约对市场的冲击,通过央企收购甚至政府回购地皮的方式重塑市场格局。长远看房地产行业必将有数个巨头倒下,行业格局会重塑。未来整个行业将迎来并购的时代,房企的数量将大大的减少,昔日的碧桂园早些年也是高杠杆扩张成就了行业龙头地位,但今日的孙宏斌和他的融创就没能这么幸运,他不走运踏错了时代的节奏,失败再所难免。有些人生来就是杠杆狂徒,骨子里有好赌的基因,如贾跃亭 许家印孙宏斌等。从孙的经历可以预测注定他的三起和三“落”,融创终将倒下!

本人不持有任何内房标的,融创倒下本人也不会获得任何利益,只是纯粹从投资风险回报角度看融创的风险,不少球友盲目的乐观在很高的价位建仓了,配股及债务利空传闻导致股价大幅下跌本人深表同情。作为一个谨慎的赌徒,本人更热衷于投资暴雷企业的企业债券,相对于股价而言,近期债券的收益率明显是强于股票的,股票的清算价值很可能是一文不值,寄希望房地产再上演16年的反转翻倍行情显然是痴人说梦,现今已然无法去量化的预测风险回报比,股价是反映该风险最好的说明。而在政策稳金融的基调下,公开市场债务的风险要可控制的多,多数爆雷企业债券的到期回售投资回报率惊人少的100%多的200%以上。少量的持有内房股的债券,赌房企的近期债务偿还应该是一笔不错的交易。赌博并不可怕,怕的是不会计算输赢的概率及获胜的期望值。

最后谈谈政府关于稳金融,防止房企债务问题引发金融市场和社会动荡的影响。参考前些年的P2P爆雷清退的经验,政策往往是保证大多数人尽量平摊损失的原则,有不少金融办推出的平台兑付依据所谓“最大公约数”原则。前些年的原油宝和早期的债券市场,当年的东北特钢事件等等,无不是牺牲机构大户,保证财富相对少的普通人。而融创以做中高端改善型住房为主,其体量不及恒大,又大于一般的小房企,恒大的项目分散且波及大部分的中小贫民,融创的业主多是中产小资,救治融创不符合政府所宣扬的缩小贫富差距的口号。本人大胆臆测恒大如果被政府出台措施救治,会占用其他房企的救治资源。如同08年的金融危机美政府救美林而必须要放弃雷曼兄弟银行一样。融创的结局更多的是被打散重整收购,最终房地产市场没有真正的赢家,这是一个时代的结束。但房地产市场不会消失,可能更多的是伴随市场若干年的持续萎缩,在将来的某一个年份(可能是半个世纪)触底反弹再度走出向上的行情。

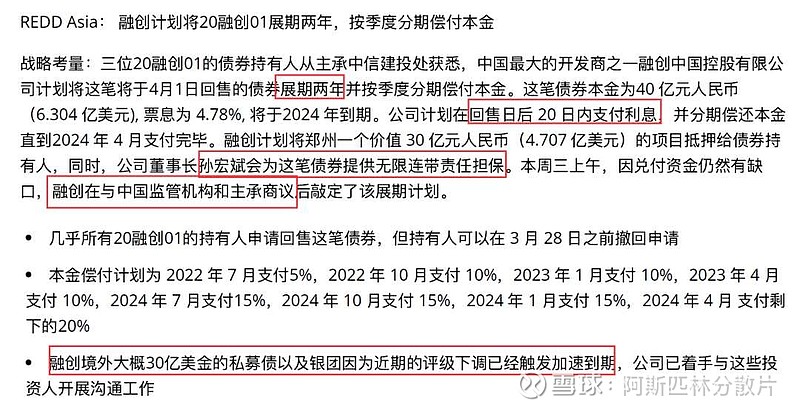

续:

最新的20融创01债券展期结果出来了,令所有持有融创中国的股票,企判上涨的投资者大跌眼镜的是债券不光无法完成回售,甚至快连利息都无法支付了。