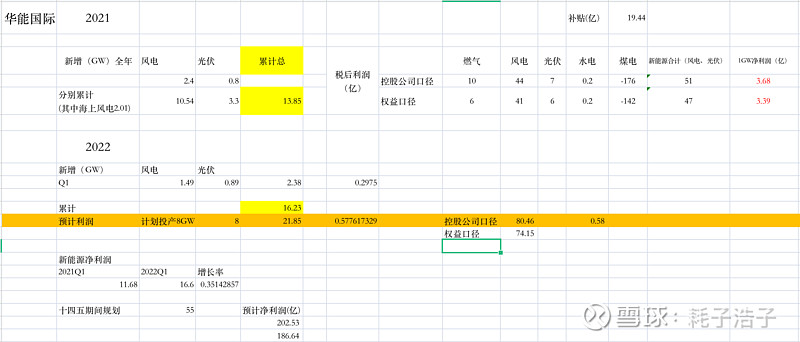

2021年华能新能源累计13.85GW,结合21年年报利润结构,控股公司口径风电44亿,光伏7亿,总计51亿,得到3.68亿/GW

2022年计划投产8GW,预期21.85GW,预计同比增长58%

继续看Q1执行计划怎么样

22年Q1,新增风电1.49GW,光伏0.89GW,合计2.3GW,完成全年计划的29.8%,按照一季度1/4的话,Q1已经完成目标。

Q1新能源净利润,风电盈利超过15亿,光伏1.6亿左右,2021Q1大概是11.68亿,增幅35%以上,小于58%,半年报能看到更准确数据。

假设22年预期能完成8GW,得到利润80.45亿,给予20倍估值,市值1600亿。

假设25年预期能完成总计达到55GW,202亿利润,给予10倍估值,市值2000亿,给予20倍估值,市值能达到4000亿。

21年其它数据

燃气10亿,水电0.2亿

永续债利息,21.4亿

补贴19.44亿

其它预期或彩蛋

补贴,火电调峰,海风增长强劲(海风利润高),华能新能源注入,

继续50%以上分红率,75%长协进一步提高,火电扭亏为赢。

部分数据参考了@evestor 提供的资料,一些数据记录可能存在误差。

个人思考,不提买卖,不喜勿喷。