岁末将近,在主动与被动之中,地产公司为了行业排名,已经开始“头破血流”般的角逐。

根据克而瑞的数据,2019前11月,万科权益金额销售、操盘金额销售均排到TOP4位置,首次跌出前三。而融创则依靠全民营销和价格战,在上述榜单中排到TOP3的位置。

策是管理的心脏,管理是由一系列决策组成的,管理就是决策。

剖析地产新TOP3的发展史,让我们看到了三家地产龙头完全不一样的发展轨迹。

恒大—地产周期之王

最新的《财富》世界500强名单,恒大集团以704.8亿美元的营业收入位列138位,同比上升92位,而利润更是以56.5亿美元的排名第107位。

踏准周期扩规模,规模是恒大地产一直以来的坚守。

2004年前偏安广东,凭借小面积、低价格、低成本的高性价比产品快速扩大规模;2004年后战略拓展,2006年发力全国化布局,迅速拓展到全国20多个主要城市。

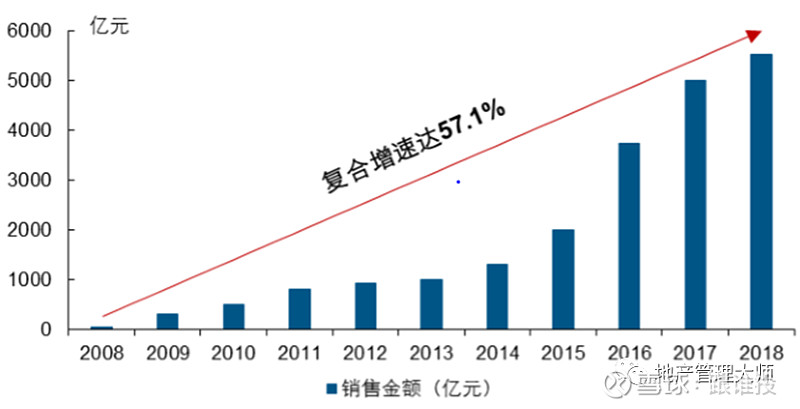

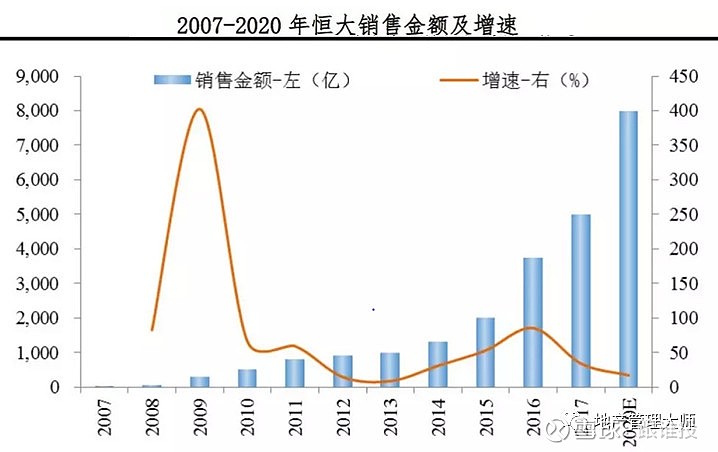

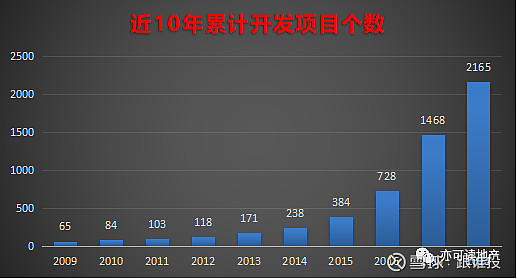

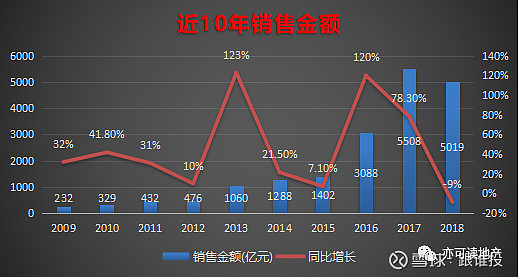

2008年恒大地产合约销售金额仅60.3亿,到2018年则达到5513.4亿元,10年复合增速57.1%,开发项目也从最早的1个项目(金碧花园)增长到2018年末的811个项目。

恒大地产近十年销售数据

早期恒大一个很显著的特点就是踏准行业周期涨落与城镇化轮动趋势,成功驱动了规模快速扩张。

2004年恒大围绕省会城市发力全国化布局,享受了城镇化梯次发展过程中二线城市高速发展的红利。

2009年恒大上市后,开始向三线城市下沉;2013年又根据市场趋势做出战略调整,向一二线城市进军;2015年初市场低迷,恒大拿地投资策略由谨慎转向进取,前瞻性把握了市场上升机会。

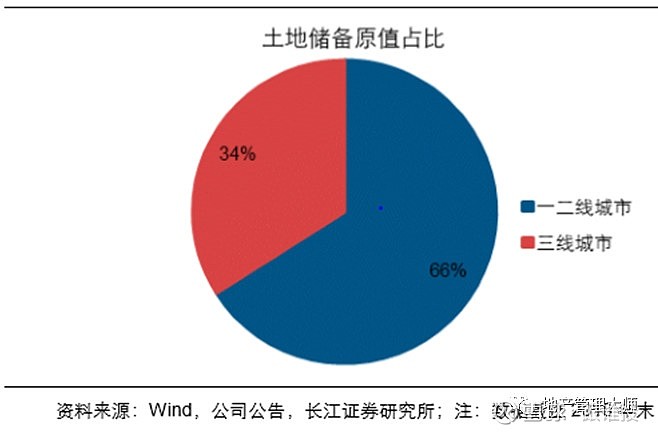

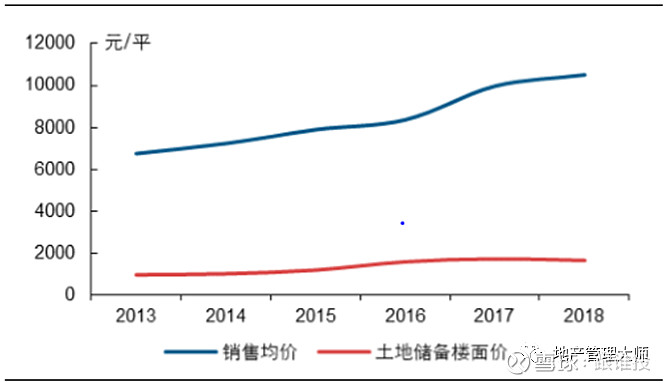

截至2018年12月31日,恒大总土地储备项目811个,总规划建筑面积3.03亿平,分布于中国228个城市,覆盖了几乎全部一线城市、直辖市、省会城市及绝大多数经济发达且有潜力的地级城市,平均楼面地价仅1635元/平,而2018年销售均价达10515元/平。

由"规模王"向"利润王的转变"

2017年正式提出从过去的“规模型”发展模式向“规模+效益型”模式转变,率先进入“有质量的增长”,继2016年销售3734亿登顶行业冠军后,2017年以1122.6亿毛利润成为行业“利润王”,并在2018年进一步实现了规模和利润双高。

当前恒大定调“规模适度增长”,到2020年销售金额达8000亿,年均增速适度调整到17%,“从快到稳”。土地储备规模同样将转向适度增长!

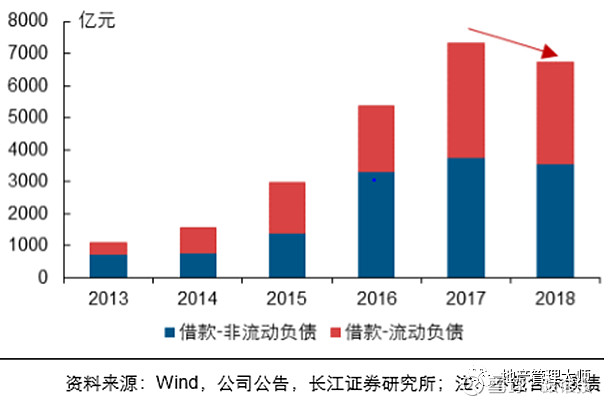

模式转型降杠杆

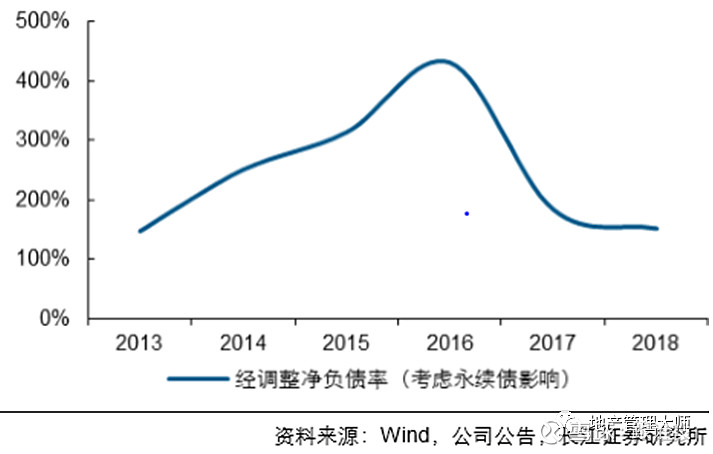

恒大2016年经调整后净负债率超过430%,将杠杆运用到极致。自2016年底开始引入三轮战略投资者,合计对恒大地产增资达1300亿元。通过战略投资者注资,恒大在获得资金的同时大幅降低了杠杆水平。增资完成后,恒大地产股东结构更加多元化。

2017年是恒大经营模式转型的开局之年,通过引入1300亿战投、还清1129亿永续债等措施不断优化资本结构,增强盈利增加净资产,将净负债率大幅下降近六成,资产负债率也下降至71.1%,而净资产大增204.3%至2422亿。

一方面,继续通过降低负债总额、增强盈利增加净资产等方式进一步降负债、降杠杆,另一方面,打造高盈利和高周转,继续保持ROE持续领先。

2017年恒大杠杆水平明显下降,权益乘数从22.1下降至19.6,ROE反而从10.7%提升至30.7%,主要在于销售净利率从8.3%提升至11.9%并通过财务杠杆倍数放大。并夺得2018上半年上市房企ROE榜第一名,2018年全年上市房企ROE排行榜TOP10。

碧桂园—高周转之王

在2019年《福布斯》全球上市公司2000强榜单中,碧桂园集团以567亿美元的销售额、52亿美元的利润、2374亿美元的总资产和352亿美元的市值,位列榜单第129,较2018年排名上升14位。这也是碧桂园自2010年首次入选该榜单以来,连续第10年实现排名的提升,凸显了强劲发展势头。

“沧海横流,方显英雄本色。”杨国强在某次管理会议上说,区域总和项目总要在管理中显示自己的才能,用心地总结思考,包括安全的管理、质量的保障、成本费用的管控等方方面面。

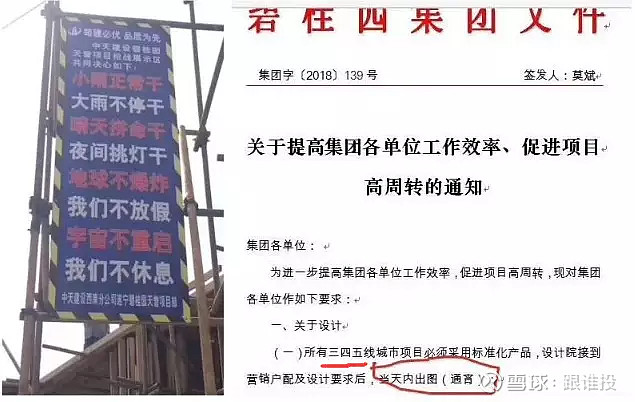

高周转,已经成为了碧桂园的代名词。

在过去的几年里,碧桂园以农村包围城市的战略,在三四线城市疯狂拿下了大量的土地,再以高周转的策略进行极速开发,从而弯道超车,逆袭万科,规模成为了房地产行业的第一。在2018年的时候,碧桂园推出了让人匪夷所思的高周转政策,把周转率做到了人类可以想象的极致,从而一举成名。

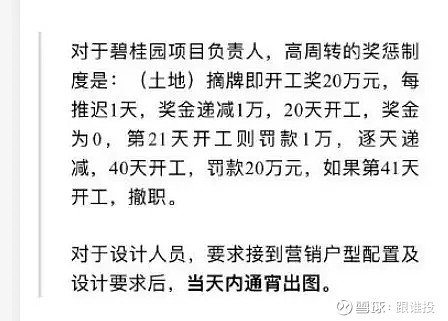

拍下土地的当天,设计院必须当天连夜出图,3个月开盘,4个月资金回正,5个月资金再周转,把高周转的标准拔高到了345的高度。

文件上写的很清楚,所有三四五线的碧桂园产品,都必须达到这一标准,对周转速度的要求极高。

为什么碧桂园热衷于高周转?这就要从高周转的核心奥秘开始说起了。

开发商拍下土地之后,凭施工证,就可以把土地抵押给银行换取开发贷,还可以让施工方垫资来减免一部分开发资金。而只要拿下了预售证,就可以不断销售来回款。

理论上,开发商只要付出土地的钱就好了,后面的钱都不用自己付。还有更激进的开发商,连拿土地的钱,都是配资配出来的,自己出30~40%的本金,其余60~70%靠融资。

所以开发商的杠杆率极高,少则三四倍,多的甚至可以达到5~7倍左右。杠杆高有什么好处呢?当然有,那就是利润高。

高周转的一大优势,就是无视土地升值,我把房子卖给你,你买走了之后升值赚钱,我也不心疼。因为我反手就用你的钱作为本金,又购买了一块土地重新开发,土地升值的收益我一毛都没少,无非就是A项目换B项目了而已,反而因为杠杆的作用,土地升值收益被放大了数倍。

而在高周转的模式下,开发商的单盘收益率极低,通常不足10%,真的就只是赚个辛苦钱,给政府和百姓打工。

但是杠杆高啊,10%的收益,乘以5~7倍的杠杆,这就是本金直接增值了一半啊,而周期,仅仅3~6个月。。。

本来我的本金是100,半年之后变成了150,项目卖掉之后反手再投入新的土地项目,到了年底,本金变成了300。

所以高周转的房地产开发商,单盘利润不高,但是本金升值率惊人,杠杆+高周转,让开发商赚钱赚到手软。

碧桂园近十年数据

累计开发项目个数:十年间,年均新增200个

集团收入:十年间,年均增长38%

集团销售金额:十年间,年均增长46%

融创中国—并购狂魔

融创,以“并购之王享”誉海内。在房地产周期白银阶段,行业进入资本驱动的高周转做大规模的时代,房企的选择不多。

要么尽力做大规模、运用高周转努力赚钱,要么做好产品,依靠品牌溢价,做出有代表的高端产品线,同时兼顾规模。

百强房企中,唯一一家坐拥两条顶级豪宅产品线的房企。

一、融创三大战略板块:

1、坚持“全国优势布局和高端精品发展战略”的融创地产集团。

2、以“中国家庭欢乐供应商”为发展愿景的融创文旅集团。

3、定位于“品质生活服务专家”的融创服务。

公司业务覆盖中高端住宅、文化旅游、长租公寓、产业地产、商业地产、酒店和物业服务等。

融创诞生于2003年,在现有的千亿房企中,几乎是成立年限最短的一家企业。但是,融创实现的从创立到千亿的记录却远远超越了它的前辈们,这一过程,万科用了26年,万达用了23年,碧桂园用了22年,恒大用了17年,而融创只用了13年。即使是突破了千亿,融创仍然在第二年实现了翻倍的业绩。

“快”是融创给我们的最直接的感觉,无论是从数字上看出的成长速度,还是其一贯展现给市场的风格。投资端出手迅速拿地果敢,销售端抢占市场永争第一,在拿得快卖得更快的交替中,融创的业绩实现了高速增长。“快”是我们看到的结果,而达成这个结果的背后还有“准”和“狠”,准指的是战略选择、投资布局,狠指的是决断力和团队执行。

并购拿地屯粮筑墙,货量补充速度行业第一

融创之所以能够迅速进入、深耕城市,主要得益于其选择了高效的拿地方式。2015年起融创的土地储备迅速爆发,2016年融创准备了4400亿左右的货值冲击千亿销售目标;2018年末,融创的土地储备达到10100万平方米,其中的70%都来自于并购。在地产行业当中,融创是当之无愧的并购王。

收并购是融创扩张的重要利器,由孙宏斌、汪孟德直接带队搭建决策团队,区域公司负责业务层面的决策,集团更关注风险管控,决策流程扁平化,且区域公司有较大的自主权。一般情况,融创从信息获取到签正式协议1-2周就能完成。融创的收并购团队因此决策效率高,决策流程快,为快速扩张奠定了第一步。

在收购绿城和佳兆业失败以后,融创放弃了鲸吞式的整体并购,转而投向对单体项目的收购,此举大大增加了并购效率,又是融创准确调整决策的表现。融创首先通过收购中渝置地、天朗、上海枫丹丽舍、莱蒙国际等企业,迅速在上海、成都、南京、重庆等城市获取多个项目,随后其在并购市场持续大刀阔斧,2016-2017年支出远超千亿。其中最引人注目的就是2017年,融创以438亿元收购13个万达城91%的权益。

每年土地供应由监管层规划,采用并购模式可以绕开总量控制,控制拿地成本,此外还能节省项目前期繁琐的开发流程,提高周转速度。融创正是借由并购模式,实现了货量补充速度行业第一的成绩。

近几年融创收并购事件的不完全统计:

2014 年:以 62.98 亿港元的价格收购遭遇资金链危机的绿城 24.31% 的股权。

2015 年:实施了 4 起并购,斥资近 40 个亿,包括收购终止的佳兆业。

2016 年 5 月:斥资 42.25 亿元,收购莱蒙国际 6 个项目所有股权。

2016 年 9 月:以 137.88 亿元收购联想的地产业务。

2016 年 9 月:用 40 亿盘下金科 16.96% 的股权。

2016 年 11 月:斥资 8 亿元在二级市场增持金科,以 36.62 亿元的价格,收购时代城项目。

2017 年 1 月:以 26 亿拿下链家 6.25% 股权。

2017 年 5 月:以 102 亿收购天津星耀地产烂尾楼——星耀五洲项目。

2017 年 5 月:以 21 亿收购华城富丽 60% 股权。

2017 年 6 月,以 32.32 亿收购大连润德乾城的全部股权及债权。

2017 年 7 月,斥资 438.44 亿收购万达 13 个文旅项目 91% 的股权。

2017 年:斥资 150 亿元收购乐视股权。

2018 年 3 月:再花 10 亿增资乐视。

2018 年 3 月:斥资 19.33 亿接手海航两家公司。

2018 年 10 月:用 62.81 亿收购 13 个文旅城项目的设计、管理和规划公司,自此全盘拿下万达文旅。

2019 年 2 月:125 亿收入泛海京沪项目。

2019 年 7 月:以约 67 亿元,收入新湖中宝二十几个地块。

2019 年 11 月:以 152.69 亿元从云南城投手中收购环球世纪及时代环球各 51% 股权。

融创2010年上市销售额是83亿,2018年是4608亿,增长了55倍,年化增速65%,这是同期业内最高的增速。

根据公开数据,融创中国的土储数据已超于恒大地产,跃居行业第一,在兼顾高周转快速并购的模式下,2020年融创会给出一个什么样的数据,我们拭目以待!

“跟谁投”:旨在发现价值投资机会,以通俗易懂、独立客观的视角,帮助大众寻找适合自己的投资方向,协助大众提升自身专业投资水平!

欢迎点击下载二维码,微信关注获取更多干货