2023年6月16日,首批4单基础设施公募REITs扩募项目正式上市,近日这批“首发+扩募”公募REITs上市满一周年,截至2023年末,它们的单位可供分配金额分别为0.1808元、0.1019元、0.0832元、0.1011元(注1),在震荡市场环境下,展现出了稳健的一面,具有一定的配置价值。

REITs全称基础设施领域不动产投资信托基金,是向投资者发行收益凭证,募集资金投资于不动产,并将收益分配给投资者的一种信托基金,公募REITs是在此基础上根据募集与流通方式细分的产品类型,在国内属于小众基金产品,仅发行40余只(注2)。

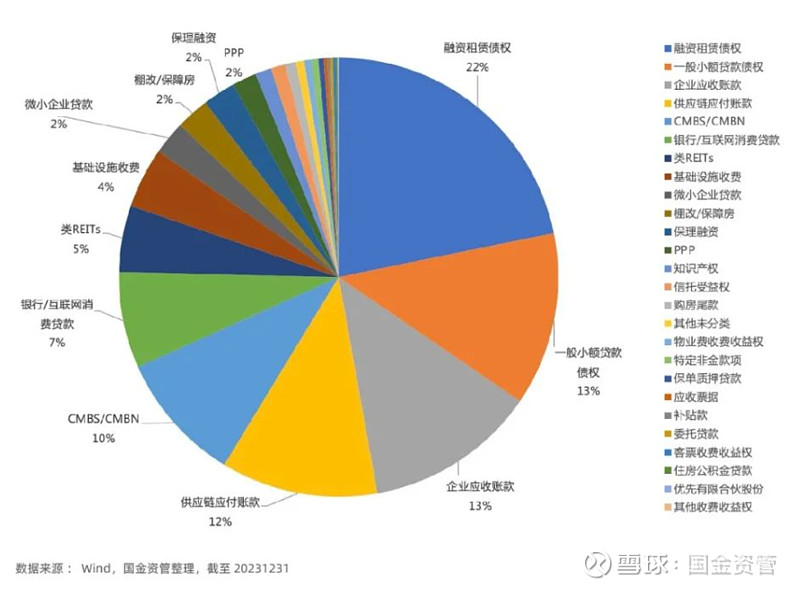

与之相较,ABS产品的数量与规模更为庞大,ABS是资产支持证券的统称,它将流动性相对较差、但预期能产生独立、可预测的现金流且可特定化的基础资产,经过打包、分层及信用增级等措施,在资本市场上发行和交易。当前在中国证监会监管下的企业ABS产品数量较多,底层资产种类丰富。截至2023年末,企业ABS存量规模为20019.13亿元。

在低利率市场环境下,企业ABS是一种性价比较高且能丰富组合多元化的产品类型。

配置性价比有所凸显

近期伴随市场整体利率中枢下移,市场信用债收益率逐渐下行,企业ABS收益率同样下滑,并处于历史较低水平,不过与其他品种比较,仍然具有一定吸引力。

实践中,企业ABS较普通债券的底层资产与交易结构相对更为复杂,为补偿由此带来的流动性,其收益率往往高于同期限、同评级可比信用债。叠加债市拉久期行情,在整体投资组合中,增加配置企业ABS资产比例有助于提升组合整体收益表现。

底层资产多样,利于多元化风险控制

在风险控制层面,企业ABS底层基础资产已经覆盖融资租赁、小额贷款、供应链账款、基础设施收费等多行业、多业务领域,在组合配置多资产类型ABS的情况下,若单一资产发生风险对组合整体收益影响相对较小。同时ABS底层资产与股票相比存在较大差异,也具有多元化配置价值。

同时与债券相比,ABS发行更多关注预期现金流的稳定性;ABS通常会对资产采取增信措施,提升资产的信用评级,既帮助信用级别较低的融资主体开展融资,又进一步保障投资者利益。

结语

企业ABS作为组合中的新增资产具有多种配置优势,但仍需注意其潜在风险,包括信用风险、市场风险和流动性风险等。因此,在投资组合中配置企业ABS时,需进行全面的风险评估和谨慎选择,以追求实现理想的收益风险平衡。同时展望后市,在低利率叠加资产荒的态势下,ABS资产的配置力度有望得到加强。

备注:

1、数据来源:Wind,国金资管整理,20231231,中金普洛斯REIT、红土创新盐田港REIT、博时蛇口产园REIT、华安张江光大REIT

2、数据来源:Wind,国金资管整理,截至20240621