2023年已然成为过去式了,从2022年一直到现在,制冷剂(三美股份、巨化股份、昊华科技)也持有了近500多天,陆续也写了一些逻辑分享与按摩文章:

总体来说,持有的这一年多时间里,基本没做过太多交易,虽然没有大赚,但好在没让我在这泥沙俱下的行情里损失本金,也是一种幸运。我平时很少发文,一个有工作的原因,再一个是可分享的有效信息并不多,逻辑大框架基本在2022年买入后发表的几篇长文阐述清晰,觉得没有太多可讲的。

事实也基本如同当年研究时所推测的一样:

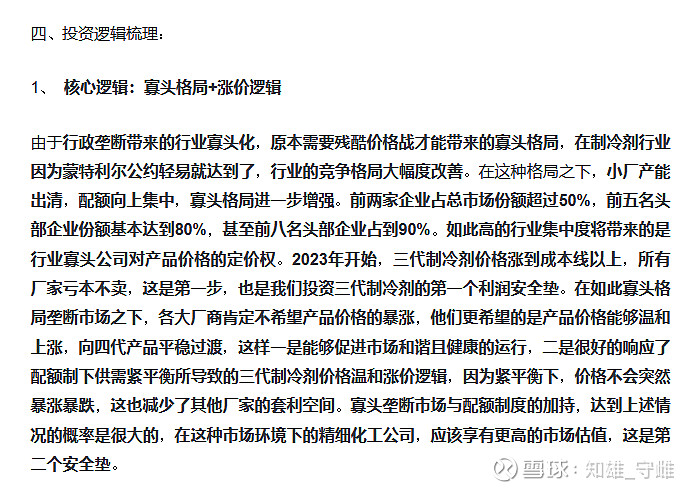

1、寡头垄断+涨价逻辑(出自巨化股份投资逻辑(总))

现在后视镜来看,寡头格局已然成立,巨化收购飞源化工,合计配额占比达到37.52%,已然成为名副其实的老大哥,行业CR3已超过50%为66.36%,CR5为84.01%,甚至略微超过2022年巨化股份投资逻辑(总)所计算的80%(图中有体现),还是令我满意的。

说完了寡头格局,再来看看涨价逻辑。回过头来看,涨价逻辑即在预料之外,又在情理之中,截止2024年2月来看,还超出了我的预期。

先来说说预料之外的,当时是怎么也没想到,2022年配额基期结束后,2023年竟然还有恶性竞争,当时在巨化股份投资逻辑(总)文中推测的是2023年第一步,就是价格回到水上,但是后面发生的大家都能查到:

价格不但没有回到水上,甚至继续下跌,直到配额方案落实敲定,涨价逻辑才正式开始演绎,这已经是2024年的事了。情理之中的事情就是三代制冷剂涨价逻辑,正常演绎,虽迟但到。然而配额方案下发后的涨价行情,确实有点出乎我的预期,在2023年初发表的好久没谈氟三美这篇文章中:

我在第六点也重申了我对于价格反转逻辑的演绎,我没想到的是,配额下发的一个月时间,能直接突破我2023年一月这篇文章的预期,现在还没到销售旺季,3-4月份,希望能再次刷新我的认知与预期。

2、维修市场的爆发(出自巨化股份投资逻辑(总))

2022年,我通过相关资料与时间周期的研究,预测2024年开始,我国空调将开始第一轮维修高峰,今年已是2024年,接下来我们可以一起验证我的这个猜想。如果符合当年预期的话,接下来的R22价格,也很值得大家期待。

3、制冷剂市场增长稳定:

根据公开数据显示,20年制冷剂销量为74.47万吨,21年约85万吨,22年约93万吨,从数据来看,基本符合甚至略微超过了当时在文章巨化股份投资逻辑(总)中对空调市场符合增长率的测算值6%。这也代表着接下来的制冷剂市场,大概率会继续稳定增长的,毕竟2020年-2022年疫情三年,都能体现出这样的数据情况,相信在经济修复阶段下的今天,叠加上文提到的维修周期将至,应该会符合2022年的判断。

制冷剂的几大主要逻辑点印证至此,告一段落,巨化股份投资逻辑(总)中,剩下一些的一些相关逻辑已有更多大佬写的比我更专业,我就不在此一一赘述。

接下来谈谈满仓制冷剂这一年多的一些思考。

2023年这一年,是我对市场认知提高最多的一年,2022年-2023年这两年来的行情,给我最大的感受就是市场在转型。前几年的行情我理解是比谁未来长得高,谁更有潜力,因此前几年的成长股投资,相信给很多与时俱进的投资者带来了泼天的富贵,那时的成长股,翻倍的比比皆是,弹性大且效率高。但随着时间的流逝,企业与社会的发展,市场的风格在潜移默化的发生着转变,这也给很多“新手小白”带来了永生难忘的经验教训,我相信这几年投资者们在市场交学费,远多于之前任一场熊市。

比谁长得高的阶段随着社会的发展逐渐告一段落,个人浅见,接下来应该到了比谁长得更精壮的阶段了(精瘦、强壮,如同李小龙的身体素质)。虽然这些年基本没参与过光伏行业的投资,但是这个版块对我的启发不小。

光伏从隆基这个老大哥确认晶硅路线开始,带来了整个行业的蓬勃发展,前两年可谓是百花齐放,随着行业的发展,一些“门外汉”也眼红这块好像只赚不亏的蛋糕,纷纷涌入,带来的是过度融资,带来的是产能过剩。

这和我们社会发展的阶段性特点有相似之处,当下社会的发展,随着地产需求不可逆的衰退,无风险收益率的下降(这个应该也是一定的,未来很可能存款利率降至0),人们对风险的溢价也会下降,这代表着如同光伏之前百花齐放的那个阶段,逐渐过去了,现在不是借不到钱,甚至更容易借钱,成本比以前要更低,但是大家拿到钱后不知道该如何投资,如何生钱,生意越来越难做,同质化严重、恶性竞争、价格战、挤兑等等,这是表象,本质我认为,还是量的下滑(需求端)。

因此宏观而言,经济增速的放缓/下滑,会直接影响成长性公司的数量(生存难度加大),以前的成长股也逐渐步入价值。再加上老龄化、人口结构的改变(如劳动人口数量下滑)一些苦练内功的企业,在这一大背景下,就显得更有投资价值,也就是接下来,真正的强者,会继续做大做强,造福股东(高股息、分红)。

除了这些苦练内功的企业,还有一些天生仙骨的企业,同样值得期待和关注。在量减少的大逻辑下,供给侧的格局显得尤为重要,原本供给就有限(生下来就有的公司),会更彰显它的韧性,这其中就包括持有近2年的三代制冷剂,当然它还有一定区别,毕竟不是天生仙骨,算是后天得道。那些天生仙骨的企业,如一些供需格局较好的有色,不排除会有躺赢的场景出现。

$巨化股份(SH600160)$ $三美股份(SH603379)$ $中国铝业(SH601600)$

制冷剂、铜铝、电力、消费、中药等,让我们一起期待与验证!

注:仅限交流,不做推荐,盈亏自负!