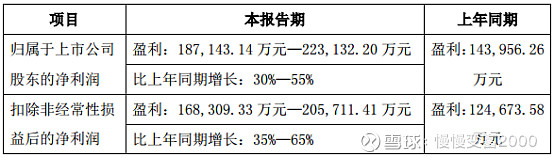

这是一份粗看业绩不错的预报,但实际上很糟糕,看下面的分季度数据:2021年4季度业绩只有3.44亿元,EPS为0.19元(中位数),约为3季度的2/4,这反映了MLCC的竞争激烈程度远超出预期,由于市场需求偏弱,而国内的风华高科、三环集团、微容集团等大幅扩产,供过于求,MLCC价格大幅下跌,三环集团的盈利能力大幅下跌。展望未来,三环集团MLCC的产能大幅增加,但MLCC的盈利能力能否恢复还存在较大的不确定性,需要持续关注。$三环集团(SZ300408)$ $风华高科(SZ000636)$ $国瓷材料(SZ300285)$