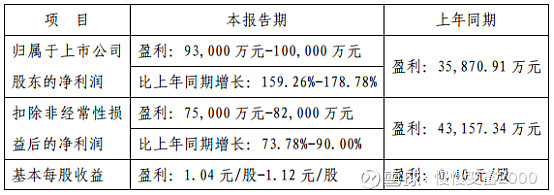

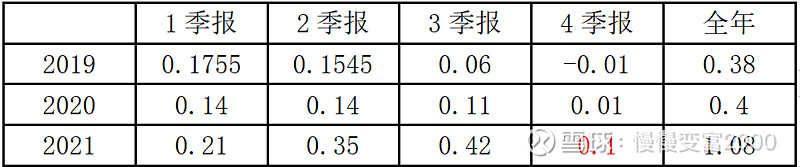

这是一份粗看业绩不错的预报,但实际上非常糟糕,看下面的分季度数据:

2021年4季度业绩只有0.85亿元,EPS为0.1元(中位数),不到3季度的1/4,这反映了MLCC的竞争激烈程度远超出预期,由于市场需求偏弱,而国内的风华高科、三环集团、微容集团等大幅扩产,供过于求,MLCC价格大幅下跌,风华高科的盈利能力大幅下跌。

展望未来,随着祥和二、三期的陆续投产,风华高科的产能大幅增加,但风华高科的盈利能力能否恢复还存在较大的不确定性,需要持续关注。

| 发布于: | 雪球 | 转发:1 | 回复:15 | 喜欢:1 |

这是一份粗看业绩不错的预报,但实际上非常糟糕,看下面的分季度数据:

2021年4季度业绩只有0.85亿元,EPS为0.1元(中位数),不到3季度的1/4,这反映了MLCC的竞争激烈程度远超出预期,由于市场需求偏弱,而国内的风华高科、三环集团、微容集团等大幅扩产,供过于求,MLCC价格大幅下跌,风华高科的盈利能力大幅下跌。

展望未来,随着祥和二、三期的陆续投产,风华高科的产能大幅增加,但风华高科的盈利能力能否恢复还存在较大的不确定性,需要持续关注。

二月手机销量大跌。

哪一年的四季度都低,不看同比吗?

这就是机构调研后的答案,所以调研完毕大跌

同比增长10倍?

每年这个时候都是消费电子的淡季,少见多怪

每年四季度都是大坑,看长些盈利还是稳步增长的,行业低端mlcc的确存在竞争,但陆资攻,台资守,国巨华新科利润数据波动远比风华低,等年报吧

MLCC大幅扩产,国瓷材料应是利好

数据话都是人做出来的,按你的说法,风华这个价位根本就增发不出去。你觉得可能吗

为何不说2020年Q4是Q3的1/11?