2021年,公司实现营业收入74.31亿元,同比+21.93%,撇除麦优公司并表之后的可比增速是15.38%,低于年初的预算;归母净利润17.54亿元,同比+15.07%;其中,21Q4实现营业收入14.03亿元,同比+32.06%;归母净利润0.91亿元,同比+58.64%。

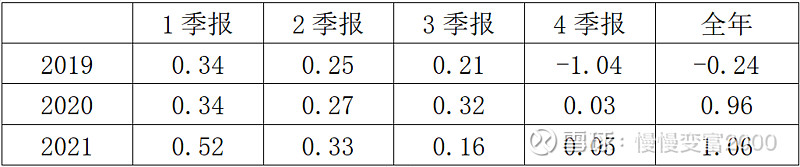

分季度数据:

这是一份低于预期(2020年报经营计划增长30%)的年报,主要还是疫情影响较大,第二个原因是线上营销改革。

值得一说的是,根据欧睿数据显示,2021年中国维生素与膳食补充剂(VDS)行业零售总规模为1892亿,增速约为6.6%。汤臣倍健份额为10.3%,稳居第一位。排名第二和第三的市场份额分别为6.0%与5.0%。相比上一年,汤臣倍健的领先优势有所扩大。

(1)分品牌看:2021年全年①主品牌“汤臣倍健”实现收入44.45亿元,yoy+24.36%,主要系线上渠道增长及麦优并表。②关节护理品牌“健力多”实现收入14.08亿元,yoy+7.46%。③“Life-Space”国内实现收入1.84亿元,yoy+36.33%;境外LSG实现营业收入6.59亿元,yoy+16.20%(按澳元口径为1.36亿澳元,同比增长14.18%)。

(2)分渠道看:2021年全年①线下渠道收入约占境内收入的64.29%,yoy+8.58%。②线上渠道收入yoy+45.88%。

主品牌“汤臣倍健”较快增长;“健力多”增速放缓,疫情影响,市占率较高,空间较小;“Life-Space”低于预期,疫情下母婴渠道大幅下滑,药店渠道>60%,境内电商渠道同比增长超150%。

相比于欧美日韩,中国保健品有5倍以上的市场空间;公司在线下渠道具有明显的竞争优势,线上渠道虽然竞争激烈,但公司持续高速增长,反映了公司的品牌、营销实力。

展望未来,公司的增速依然会快于行业增速,预计未来5年增速20%。