本文是长文总共42页建议收藏慢慢看

1 为什么关注美国国债

近期美国国债收益率飙升:10年美国国债的收益率最高到4.88%,是2007年以来的最高值。什么概念? 买1000w美国国债每年利息48.8w,是不是很香?在这个背景下关注美国国债,做为长期低风险资产配置的一部分。

2 什么是美国国债

美国国债(U.S. Treasury Securities),是指美国财政部代表美国发行的国家公债,承诺在一定时间支付利息和到期偿还本金。简单说就是美国国家发行的债,每年按照发行时的约定利率支付2次利息,到期后偿还本金。

美国国债是以美国国家信用为基础的债券,安全性高:到目前还没违约过。固定收益:指到期收益,债券的价格会随市场国债收益率的变化而变化

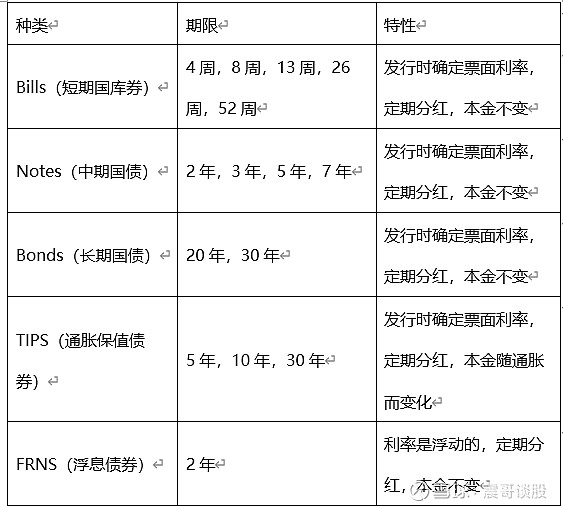

3 美国国债的分类

美国国债有很多种分类方式,和我们购买相关的分类如下,通常情况期限越长债的年化收益率越高(也有倒挂的时候)

- -Bills:短期国债,1年之内的美国国债。

- -Notes:中期国债,2-7年的美国国债

- -Bonds:长期国债,20年或30年

- -TIPS: 通胀保值债券,TIPS 设立是为了保护不受通货膨胀的影响。TIPS 本金在期限内随通胀上升或下降,发行的票面利率固定不变

— FRNS 利率浮动(因为这个量比较少,很多都不能购买,本文不展开说)

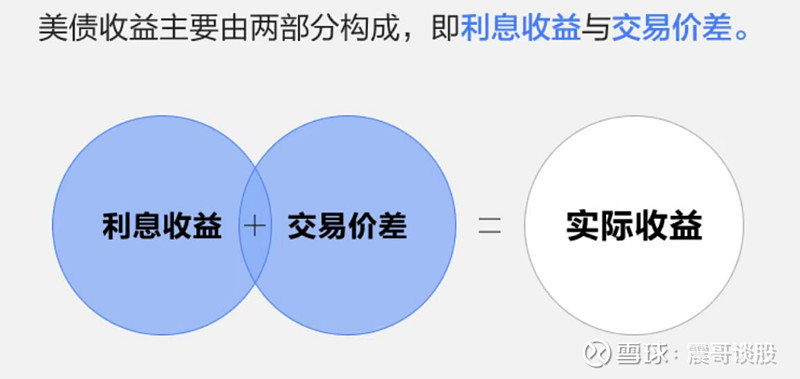

4 美国国债收益构成

利息收益:购买国债会得到固定派息, 直接买美国国债利息不收税。举例如下

假设2023年1月1日买入了1000美金美国国债,到期日为2024年12月31日,期限是2年,票面利率是4%,每半年派一次息。则后续的现金流如下:

2023年6月,受到利息1000*4%/2=20美金

2023年12月,受到利息1000*4%/2=20美金

2024年6月,受到利息1000*4%/2=20美金

2024年12月,受到利息1000*4%/2=20美金 +本金1000

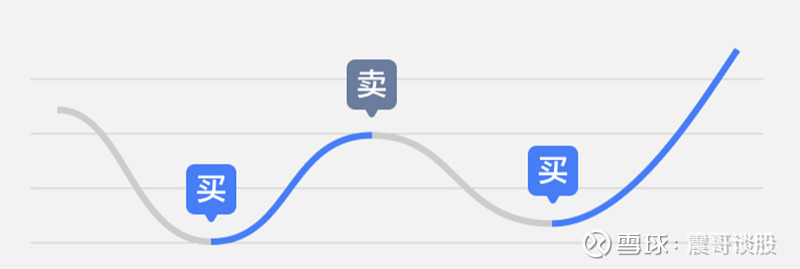

交易价差

债券的价格会有市场波动,可以低买高卖

举例:以95买入一张面值100的美国国债,持有到期可得到100的现金。

1个月后债券价格上涨,涨到了99,这时候卖出就可以立即赚价差4元。

当然也可能价格下跌,跌到90,这时就亏了5元。债券价格每天都会波动,并非没有风险。但买入不管价格波动持有到期是低风险稳定收益

5 美国国债的风险

违约风险:美国历史上从来没有发生过拒绝还本付息的情况。从这个意义上,美国国债是一种非常安全的投资。但美国国债目前有30w亿以上规模,未来是否发生违约风险,仁者见仁智者见智。

流动性风险:某一具体美国国债体量比较小,不是想买就能买到,想卖就能卖掉,同时由于流动性低,交易时有比较大的点差。所以买入时做好现金流规划,做最坏到期的打算

价格波动风险:国债价格和国债收益率负相关,国债价格可能会剧烈波动。硅谷银行就是由于加息导致的价格波动而浮亏最后破产。但持有到期就会连本带利回来。

请耐心看完此案例:

<1>2021年底美财政部发了10亿1年期国债,票面利率是1%(后面叫做A债),当时联邦利率是0%。

<2>2022到了,年美联储开始加息,联邦利率升到了3%。这时美财政部发行新一批1年期国债,票面利率必须比存款利率高才有人要,于是票面利率到了3.5% (B债)。这时候A的市场价格应该是多少呢?

<3>持有A的突然有急用,要把A卖掉。这时A值多少钱?

A到期能拿到本金100+1%的利息1元=101元。但新发债票面利率已经3.5% , A如果在市场上交易,必须给3.5%收益率。发行时票面利率已经定了,A的价格必须降低到101*(1-3.5%)=97.47元,2021年买A的客户这时卖掉就亏了2.53%。当然只是浮亏,如果持有到期仍然能拿到本金加利息101元。

2023年3月硅谷银行破产也是以上逻辑:硅谷银行在低利率时买的长期债券由于利率上升导致债券价格下降,巨额浮亏资不抵债,最后破产。当然反过来如果国债收益率下降,购买的债券价格也会涨,这样你就会有额外收益

6 美国国债的基本概念

- -Issue Date:国债发行的日期

- -Maturity Date:国债到期的日期

- -Coupon:票面息率,发行时约定的国债票面利率,每年按照这个计算利息

- -到期年化收益率:以买入时的价格计算如果一直持有到期,每年的年化收益率。

- -派息频率:每年派几次息。长债一般是每年2次派息

- -剩余年限:债券还有多长时间到期,以年为单位

- -应计利息:债券自上一次付息后累计未付的利息

- -麦考利久期:指持有债券的平均回本时间。如果买入债券打算持有到期,直接忽略这个概念,如果打算中间交易,请仔细阅读下面的例子。

用个简化的例子做类比(实际更复杂):花1000元买一张债券,二年到期,一年后拿回500元,二年后再拿回另外500元,那么拿回本所需要的平均年限为(1*500+2*500)/1000=1.5年,这1.5年就是债券的久期。

久期用来衡量债券价格对市场利率的敏感度,市场利率每变动1%,债券价格预期会变动多少百分比。债券价格跟利率的关系就像是翘翘板,市场利率上升,债券价格下跌,市场利率下跌,债券价格上升。为什么会这样?再举一个例子:

<1>买入1000元票面息率为4% 期限为5年的债券

<2>第2天市场利率涨到了5%,这时你的债券市场价格值多少钱?

市场要求按照市场利率5%买卖,并且未来4年都按照5%。这个债券到期总共本金+分红是1200元,现在要每年分红5%,价格要变成 1200/(1+5*5%)=960 ,利率上涨了1%,你的债券跌了4%,比率为4就是久期。

- -修正久期:是对于给定的到期收益率的微小变动,债券价格的相对变动与其麦考利久期的比例

- -凸性:是到期收益率变化1 %所引起的久期的变化

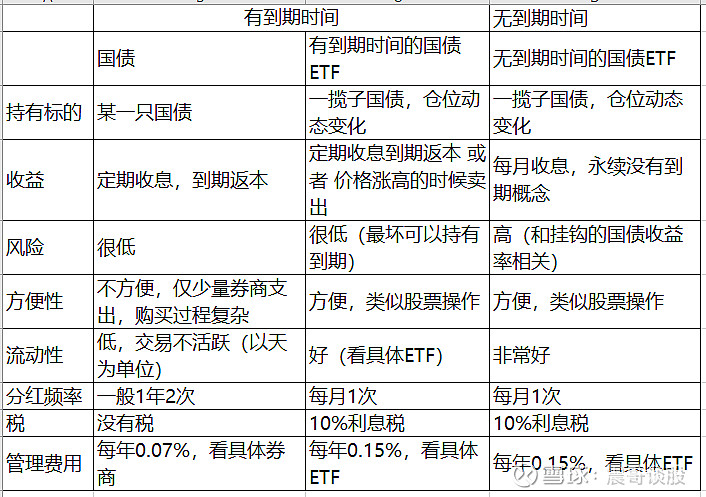

7 购买美国国债不同方式比较:

以下方式都可以购买美国国债: 直接购买美国国债,通过美国国债ETF购买美国国债。这两种方式有区别如下

- -有到期时间代表最坏能持有到期拿回本金+利息。

- -无到期时间的ETF需要有交易策略,是高风险操作。买无到期时间的国债ETF,一定要注意久期风险,比如美国20年以上国债ETF TLT久期在17左右,意味着TLT挂钩的美国20年国债每涨跌1%的绝对值,TLT就对应跌涨17%。

8 通过券商购买美国国债:

前提:需要有香港或国外的券商账户(怎么开香港或国外的券商账户? 怎么转美金?不再本文讨论范围),笔者以国内用的比较多的富途和盈透为例演示下怎么直接买美国国债。

通过富途牛牛买美国国债:

富途牛牛交互很人性化

1)在富途牛牛搜索框输入“美国国债“,搜索:如下以下界面

2)点击立刻查看

3)出现了一长串美国国债的列表,选择要买的某只点击进去:

- -名词见文档前面的说明长债的名字:美国中长期国债 4.125% 2025/01/31:4.125%是指发行时的票面息率,也就是发行时买1000元,每年分红41.25元2025/01/31:表示到期日是2025/01/31

4)点击买入到确定买入界面,再点击买入完成交易

美国国债由于流动性问题,可能交易需要几天才能完成(要有卖家愿意卖)

通过盈透买美国国债

1)申请债券交易许可:PC端登入盈透证券后,点击首页右上方的人头图像,然后点击下拉菜单栏里的「设置」→下拉选择「交易许可」,按照导航一步步操作下去

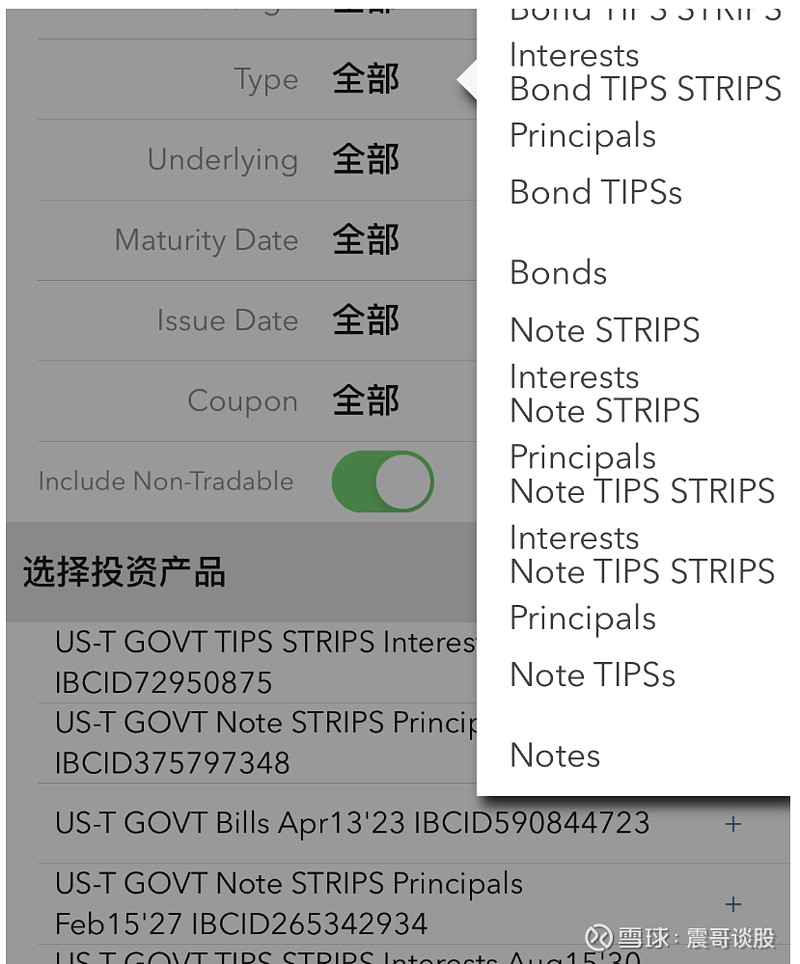

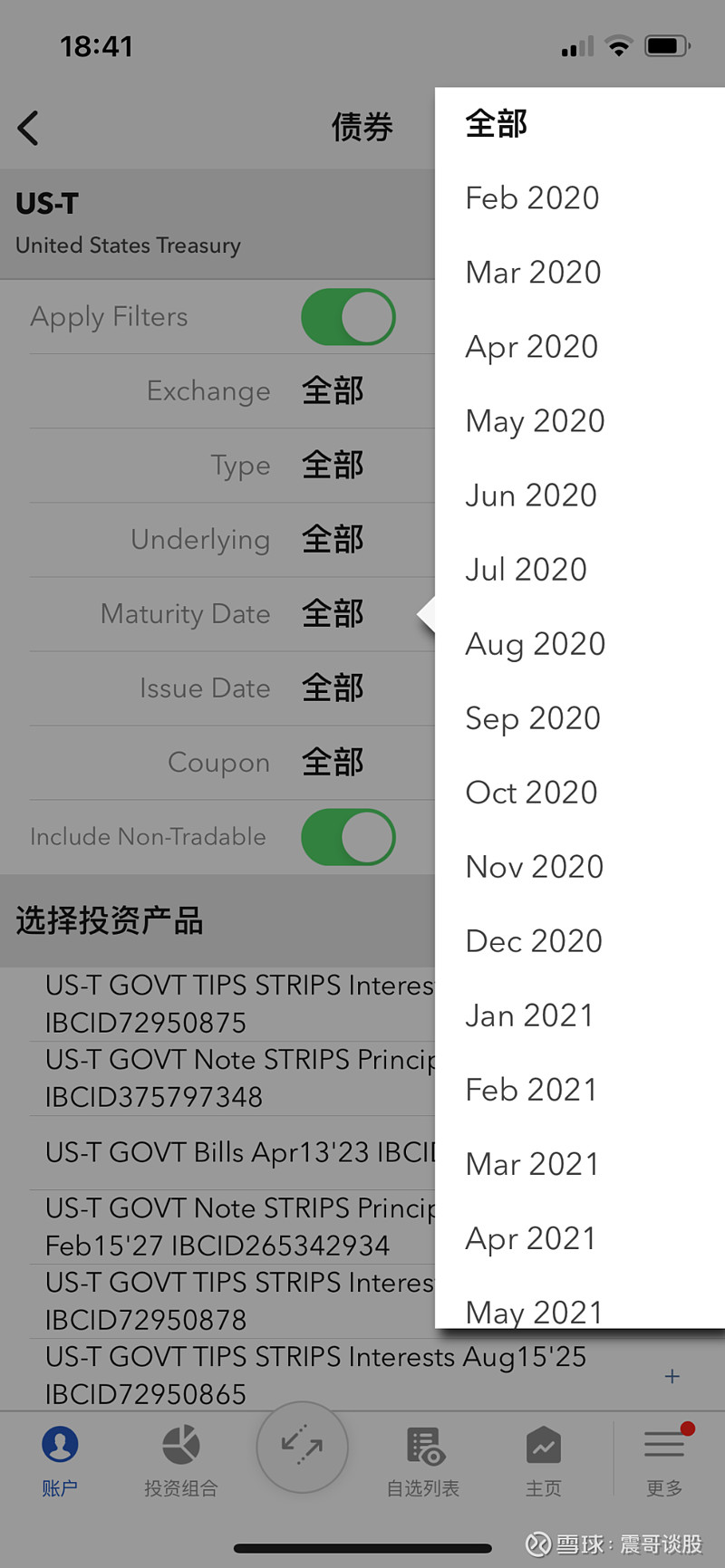

2)在APP端搜索US-T,点击债券进入美国国债交易入口。 PC端有专门的国债筛选器入口

3)通过条件筛选

- -Type:国债类型,Notes,TIPS,Bills,Bonds 等。见文档前面的介绍

- -Maturity Date:到期日,根据自己的流动性安排选择要买什么时候到期的国债

- -Issue Date:国债的发行日期

- -Coupon:国债发行的票面息率

4)选择要购买的国债,点击进去

- -名字的构成,US-T GOVT 2.75 Nov 15 47:2.75表示发行时的票面息率,Nov15 47表示到期时间是2047年11月15日

- -收益率:当前价格买入的年化收益率,上图是5.18%

5)点击买入,按照指引完成交易,注意由于流动性交易可能需要若干天才能完成

9 购买国债ETF

购买国债ETF很简单,知道代码像交易股票一样操作。操作国债ETF一定要有自己的交易策略,特别注意久期风险

常见的美国国债ETF

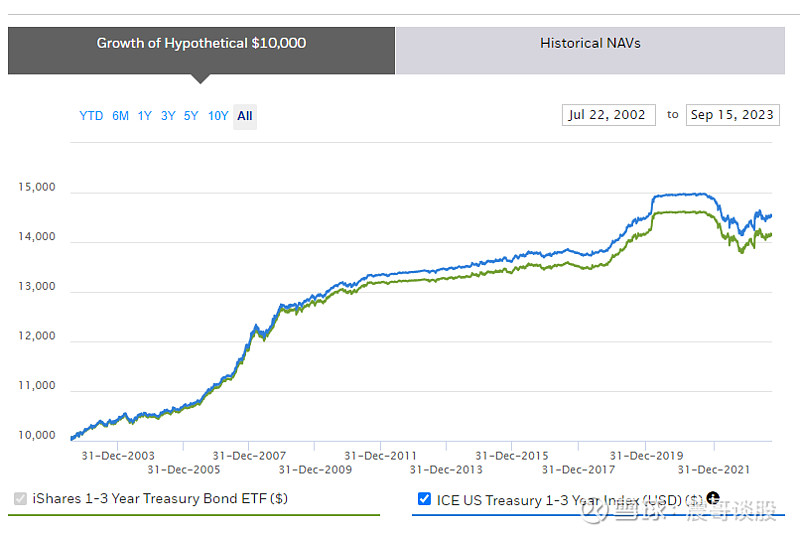

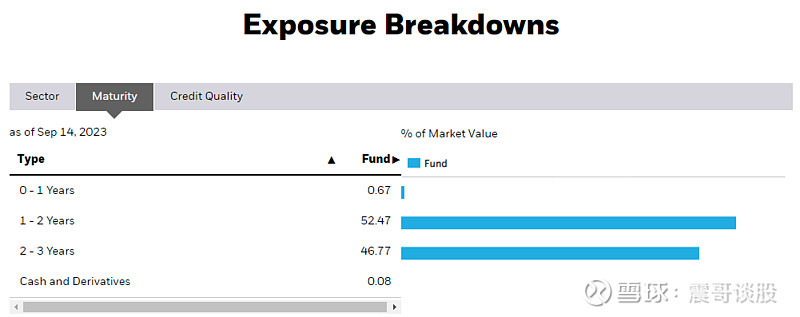

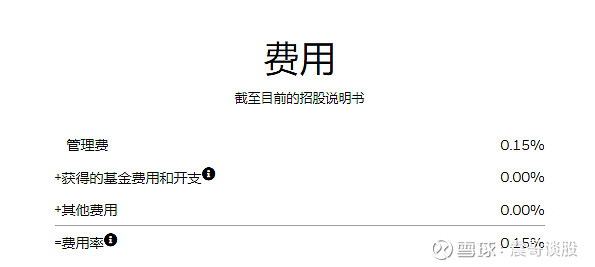

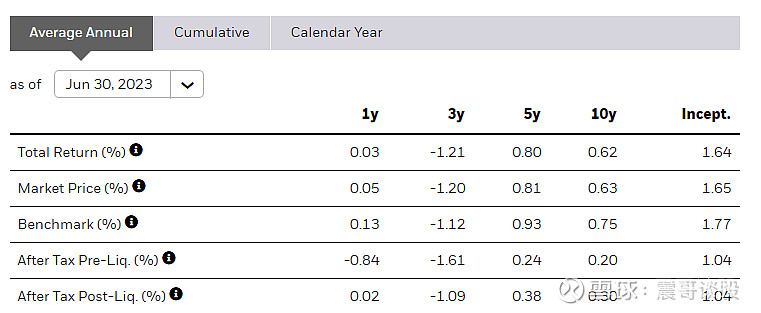

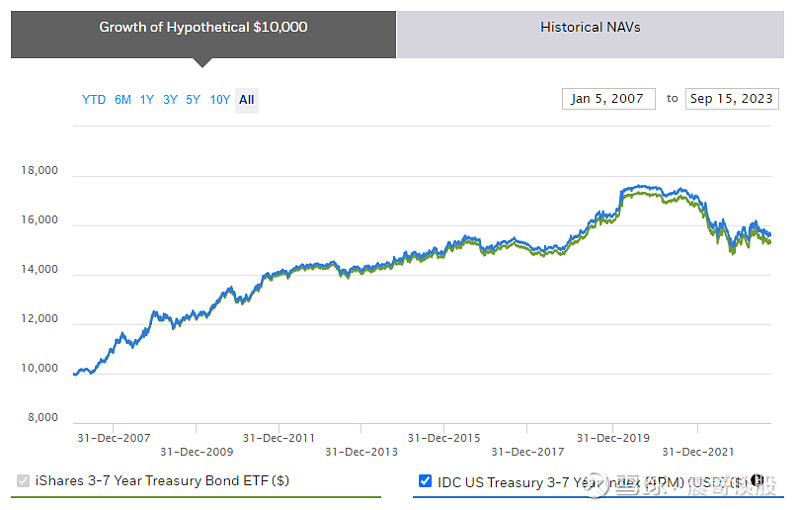

SHY:成立于2002年,主要投资1-3年美国国债,当前规模258亿,管理费0.15%

<1>成立到现在趋势

<2>持仓:0-1年国债0.67%,1-2年国债52.47%,2-3年国债46.77%

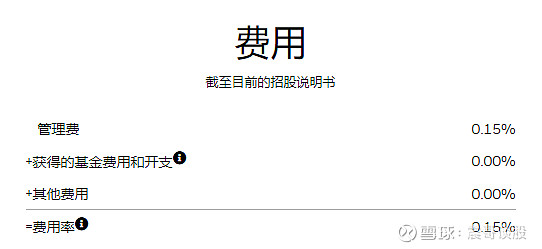

<3>费用:0.15%

<4>历史回报:年化1.64%,最近三年-1.21%

<5>分红频率: 每月初

IEI 成立于2007年,主要投资3-7年美国国债,当前规模132亿,管理费0.15%

<1>成立到现在趋势

<2>持仓:2-3年国债1.88%,3-5年国债58.92%,5-7年国债39.14%

<3>历史回报:成立以来年化2.66%,最近三年年化-3.74%

<4>费用:每年0.15%

<5>分红:每月初

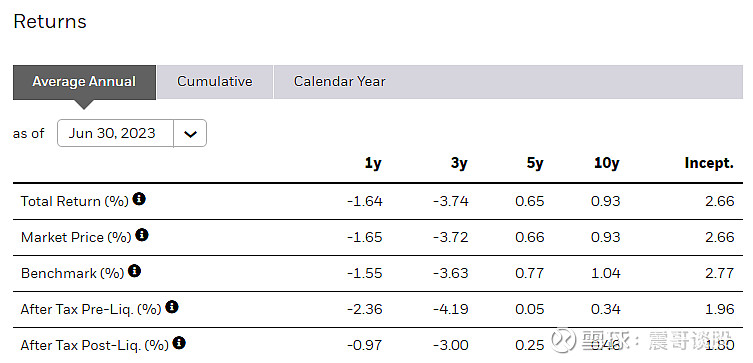

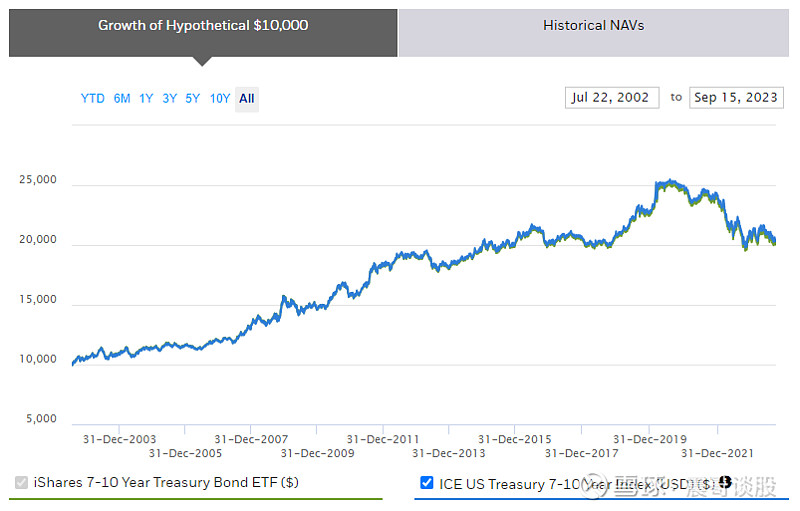

IEF成立于2002,规模282亿美元,费率0.15%

<1>成立到现在趋势

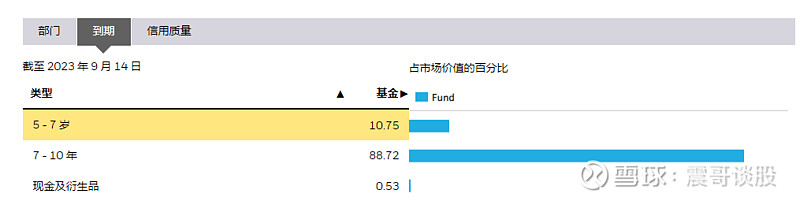

<2>持仓:5-7年国债10.75%,7-10年国债88.72%

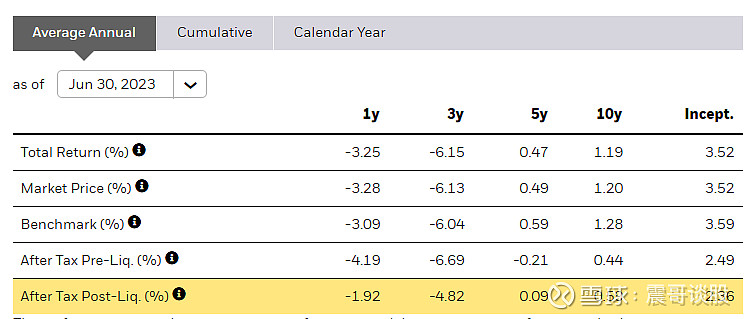

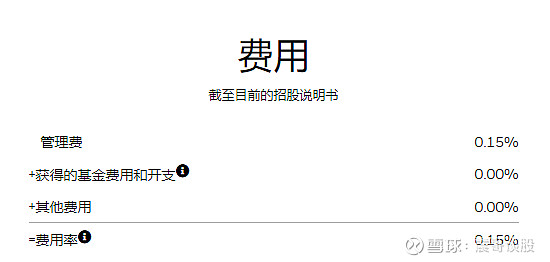

<3>历史回报:成立以来年化3.52%,最近三年年化-6.15%

<4>费用:0.15%

<5>分红:每月初

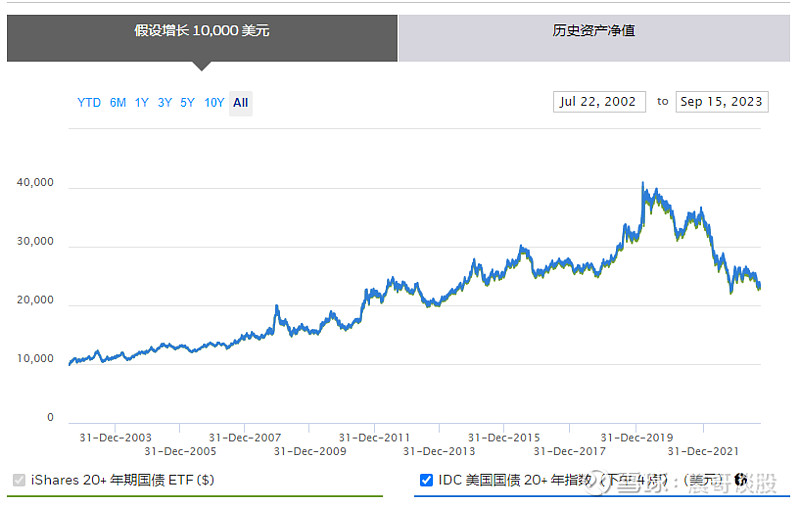

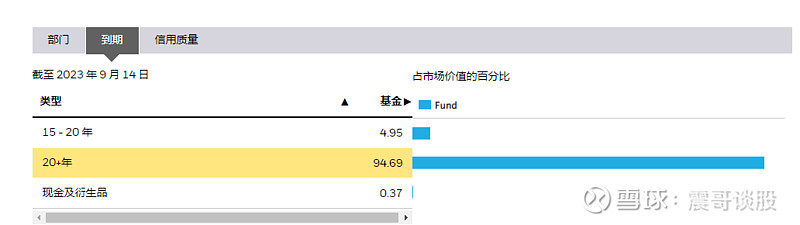

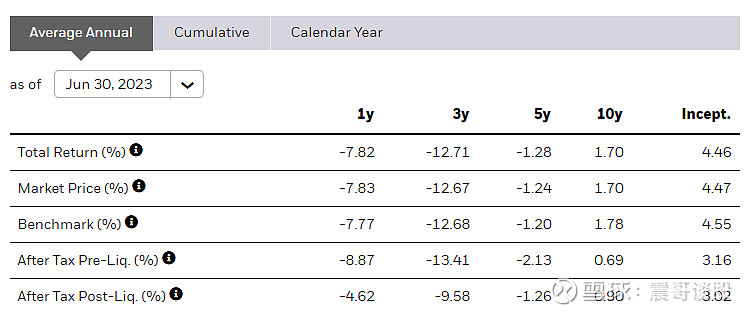

TLT成立于2002年,当前规模392亿,费率0.15%,

<1>成立到现在趋势

<2>持仓:15-20年国债4.95%,20年+国债94.69%

<3>历史回报:成立以来年化4.46%,最近三年年化-12.71%

<4>费用:0.15%

<5>分红:每月初

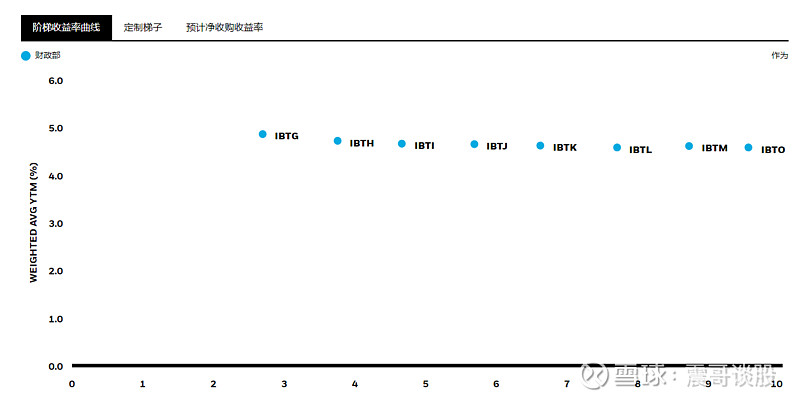

10 购买有到期期限的国债ETF

- -横坐标是到期年限:从3年到10年,代码分别是IBTG,IBTH,IBTI等

- -纵坐标是收益率:目前都在4%-5%

以IBTH为例说明一下这种ETF

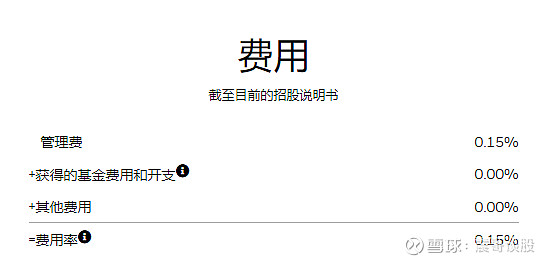

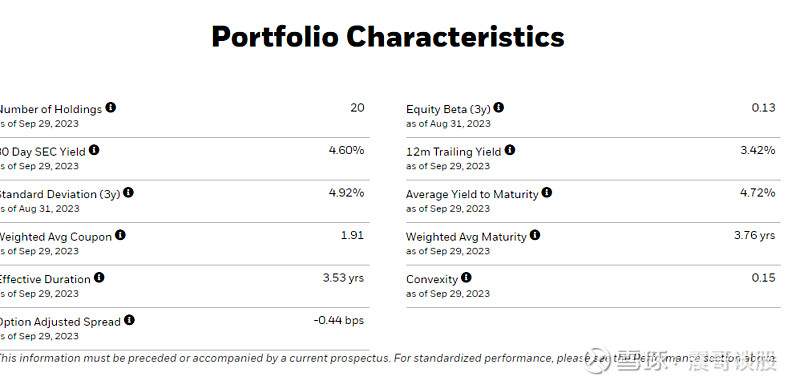

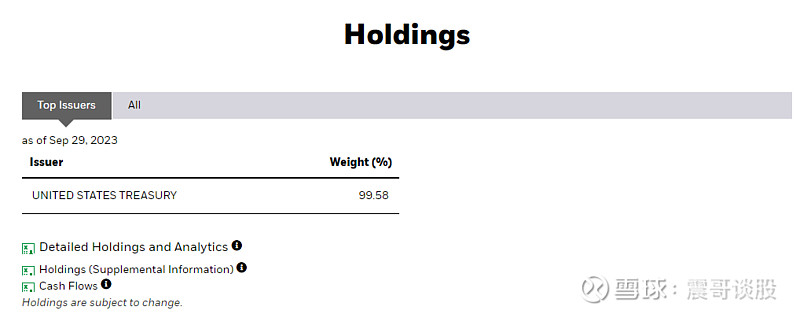

- -基金规模:2.43亿;久期 3.53;平均到期时间:3.76年,平均到期收益率:4.72%,仓位:99.58%。

- -提供美国国债投资组合的机会。通过单一代码获取 2027 年 1 月 日至 2027 年 12 月 15 日期间到期的美国国债投资组合。

- -设计为像债券一样成熟,像股票一样交易。将债券的确定期限和定期收益分配特征与股票的透明度和可交易性相结合。

- -旨在帮助投资者实现多重目标。用于通过美国国债寻求收入和稳定性、建立债券阶梯并管理利率风险。

- -流动性好,有到期时间清算;有10%利息税;最后一年持有的国债陆续到期后持有类现金资产直到清算,有0.07%的管理费。

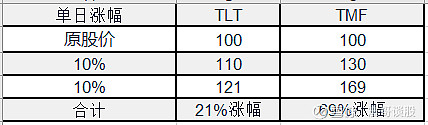

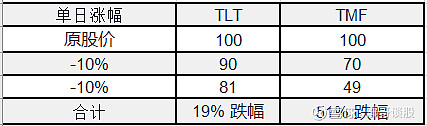

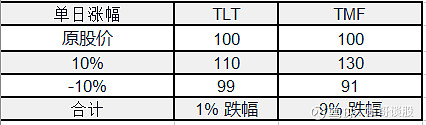

11 购买杠杆国债ETF -TMF

TMF股票中文全称为「Direxion 每日三倍做多 20 年期以上美国公债 ETF」是 Direxion 公司在 2009 年所推出的美债三倍做多 ETF,和TLT跟踪的都是20 年以上美债指数,可以认为TLT每涨1%, TMF就涨3%,反过来TLT每跌1%,TMF就跌3%。三倍指的是指数的日收益率,而不是指数点位的三倍,TMF将每天进行再平衡。

TMF久期17.5,相当于20年国债每上涨或跌1%,TMF将上涨52.5%或跌52.5%。

TMF杠杆是通过期货金融衍生品构成的,TMF杠杆特性,分为三种场景:

1) 单边上涨:杠杆可以因为复利的作用,所以涨得更多,而非单纯的三倍

2) 单边下跌:这时可以跌的比三倍少

3) 震荡时:杠杆 ETF 会持续磨损,这会让 ETF 价值不断消耗

这就是大家说的损耗。 那么今年年初到现在有多少损耗:TLT跌了12.46%,三倍应该是37.38%,而TMF跌了42.51%,相当于损耗了5.13%

TMF ETF 管理費用:1.06%

分红:每年分红四次,分別在 3/6/9/12 月进行,今年已经分红了0.13,年化4%左右(中国大陆需要扣10%的税)

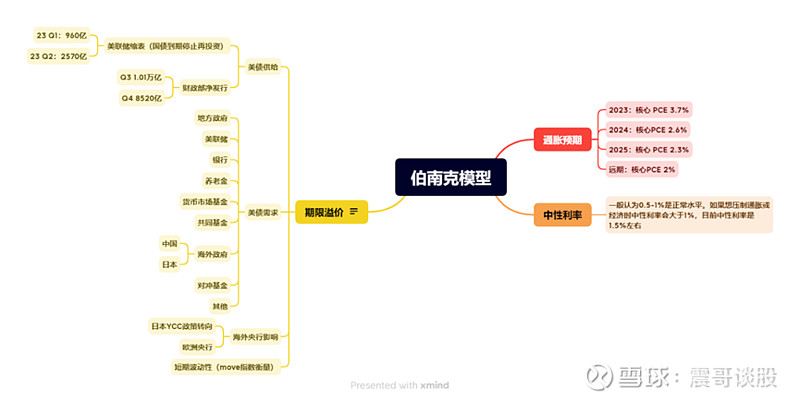

12 美国国债收益率由什么决定-伯南克模型

美国国债ETF的涨跌和美长期国债收益率是跷跷板:美国长债收益率涨,美国国债ETF价格跌;美国长债收益率跌,美国国债ETF价格涨。

美债收益率到底和什么相关?前美联储主席伯南克提出三要素:美长债收益率=通胀预期+中性利率+期限溢价。

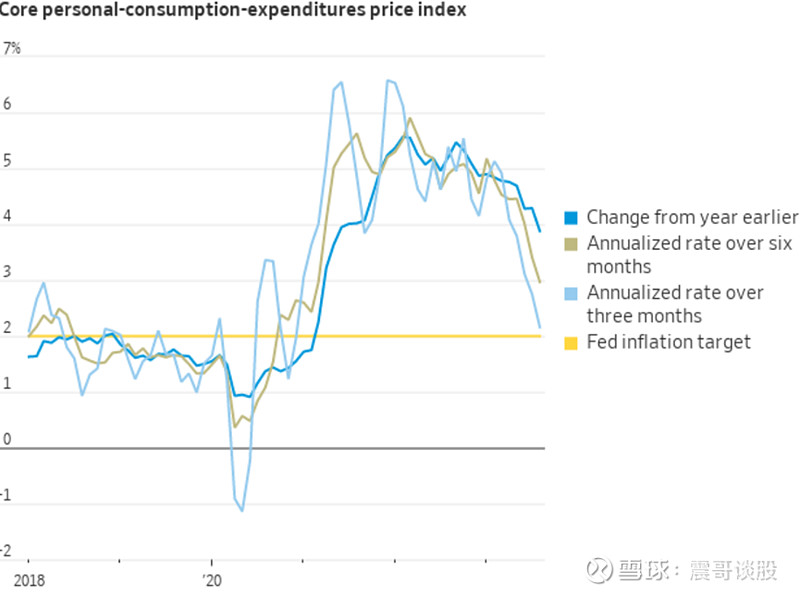

通胀预期:顾名思义是指对未来通胀的预期。美联储最关注核心PCE,在9月的SEP中给的预测是:

1)2023年 核心PCE 3.7%

2)2024年 核心PCE 2.6%

3)2025年 核心PCE 2.3%

4) 长期核心PCE 2%

目前3个月年化的核心PCE:2.2%

通胀下降的趋势很明确,3个月年化PCE 2.2%已经接近美联储长期2%的目标。 目前对通胀到3%后能否到2%分歧很大。

中性利率:中性利率指的是“温和”的利率水平,既不刺激也不抑制经济增长。长期中性实际利率等于0.5%。 因此,FOMC成员基本都认为,联邦基金利率已经达到“限制性”水平。

目前的中性利率= 5.25% - 3.9% =1.45% 处于限制性水平。

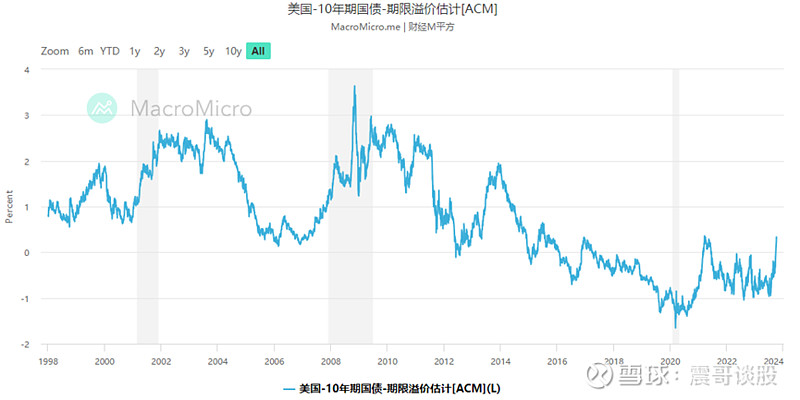

期限溢价:是因为投资者要求长期国债收益率更高,以补偿更大的风险。 到底补偿多少合适,这个真的是众说纷纭。先看看历史情况:15年前一直在0以上,最高到3%,15年后很少到0以上,2023年10.4日是0.3

期限溢价的因素非常多,可能包括:

- -美债供给:供给增多,需求不够,必须提高发债的利率,体现在期限溢价上升。

- -美国财政部在6月份债务上限解决后,发债规模如下:

2023Q3:1.01w亿;2023Q4:8520亿。

最新美长端债暴涨,供给认为是一大主因,下图是历史美债每月的发行量,最新处于历史高位

- - 美债需求:盘点下购买美债的主题,直接用中金最新的数据

可以看出对美联储从2022年持仓少了1.349w亿美债,在量化宽松时美联储是购买美债的主力,缩表后如果持有的美债到期将不再续新。所以相当于市场少了一大买家。

海外,共同基金,货币市场基金,银行也在减持。增持的主要是对冲基金和养老金,美国的地方政府等。 对冲基金持仓主要是基差操作,持仓很不稳定。

所以需求端能否稳定下来值得关注。

- -海外央行影响:日本央行YCC如果转向将直接影响美债购买的需求。因为日本长期量化宽松,资金成本很低,如果YCC转向,日债的收益率就会更由吸引力,部分日本配置美债的资金就会回流。比如如果欧洲央行加息可能也会间接影响美债收益率

- -短期波动性:短期波动性上升待定未来不确定上升,对未来的溢价要求就变高。最近衡量美債期貨的波動程度的move指数也到了最近今年新高

目前美长债处于:通胀预期稳定,中性利率在限制性水平,期限溢价由于供给增加,需求不足,同时短期波动性上升的共鸣下飙升。

$美国国债20+年ETF-iShares(TLT)$ $长期国债3X做多-Direxion(TMF)$ $美国国债7-10年ETF-iShares(IEF)$# #美债收益率持续攀升,对市场有何影响#@雪球活动 @雪球创作者中心 @今日话题