从产业链角度分析,我们会发现在整个周期行业里,水泥是一门好的生意。这主要得益于水泥行业的几个特点。

首先,水泥的产业链很封闭,从上游原材料开采,到中游生产,再到下游销售,都是在一个比较小的区域内完成,也就是说水泥企业能完全掌控上下游,尤其是成本端;不像钢铁行业,受上游铁矿石价格影响很大。

其次,水泥的生产工艺很简单,就是把石灰石等矿物质放到窑里煅烧,关键是可以随开随停,不像玻璃,一旦点火生产,一年都不能熄火。所以水泥企业对供给端的控制能力也很强。

最后,水泥由于难以长时间储存,所以库存水平很低;销售也基本是现款现结,现金流很好,所以营运水平很好。

水泥行业的投资逻辑

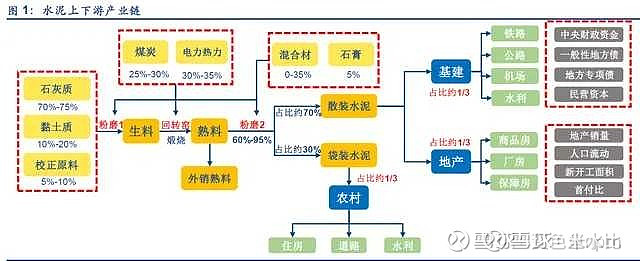

需求端来看,水泥下游主要应用在基础设施建设、建筑工程、地产、水利、装修等。基建,经常是国家进行经济逆周期调节的手段,经济低迷时期国家会投入大量的基建项目,所以基本不受经济周期影响;地产,每年都稳步增长,比如对照汽车行业,近两年经济不景气,汽车销量下滑严重,而地产销量每年都在稳步增长,去年突破15万亿。

从水泥的需求端看,周期性并不明显。

供给端看,得益于国家供给侧改革,水泥新增产能受限,政府在持续化解水泥过剩产能,同时严禁水泥行业新增产能,对确有必要新建的必须实施等量或减量置换。可以说,供给侧改革的实施,是水泥行业摆脱周期性的基础。

下游需求的稳定,叠加水泥运输半径的限制,水泥产品由于运费、保质期较短等因素,通常销售范围在两三百公里以内,造成了水泥行业没法像煤炭、电力等行业一样形成全国几个龙头供应商,而是各个区域的大型企业形成局部垄断,水泥的供应区域限制,保证了各区域大型企业之间不会陷入价格战,从而使得各家区域大型水泥企业在当地基本处于了公用事业的企业类型,就是产品局部垄断不愁卖,价格没有太大的竞争,下游需求稳定,没有竞争对手扩大产能等。

综上所述,水泥行业已经不是,或者说仅仅是很弱的周期性行业了,更多了具备了公用事业的属性。

各大区域情况

华东地区:近几年,龙头企业(中国建材(9.810,-1.21%)、海螺水泥(61.18,-1.24%)等)采取控量保价策略,长三角小企业一般选择跟随海螺南方价格,市场竞争格局较为稳定。

华北地区:错峰生产起源于华北地区,一直以来要求都较为严格,供给端受到的新增熟料产能压力很小,需求有望受益于雄安新区建设和京津冀一体化。

相关个股推荐:

1、上峰水泥:上峰水泥扎根华东,而华东是全国供需格局最好的区域之一,截至2019年末,公司在运行干法熟料生产线10条,产能1300万吨,水泥产能1350万吨。

上峰水泥西北地区:受益于其漫长的淡季限产,西北区域有望成为全国受疫情影响最小的区域。西北熟料库存稳定在较低水平,价格也稳定在高位。

西南地区:当前西南是全国需求恢复最快的区域,其中云南在需求恢复强势,3~5月启动限产。

东北地区:行业集中度全国最高,为85%,几乎没有新增产能压力。

中南地区:行业集中度全国最低,为57%,2020年新增产能1000万吨,占全国30%

2、冀东水泥:公司是国家重点支持水泥结构调整的12家大型水泥企业集团之一、中国北方最大的水泥生产厂商,金隅冀东整合完善以及负债端的下降有望持续改善吨费用水平。

3、$海螺水泥(SH600585)$:中国最大的全国区域水泥生产商,单吨盈利最好的水泥企业,行业当之无愧龙头属全国区域,且海外市场也有销售。截至2019年末,集团熟料产能2.53亿吨,水泥产能3.59亿吨,骨料产能5,530万吨,商品混凝土300万立方米。

4、$祁连山(SH600720)$:水泥熟料设计产能为甘肃省最大,青海省第三,在甘肃市场占有率达42%,在青海市场占有率达24%公司总的水泥熟料设计产能占到整个西北地区的9.6%,此外西藏的在建产能为240万吨,建成投产后,公司水泥熟料设计产能将占到西藏全区的21%左右。

5、$万年青(SZ000789)$:水泥产品在江西的市场占有率位居前列,拥有熟料设计产能接近1400万吨/年,水泥设计产能接近2500万吨/年。于2018年10月上榜国家工信部第三批“绿色工厂”名单,成为全省商砼行业第一家国家级绿色工厂。同时万年青也是成本费用控制能力一流的水泥企业