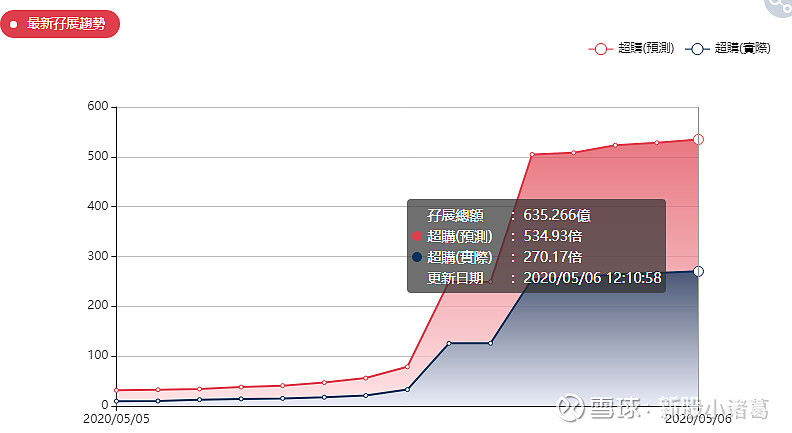

现在沛嘉医疗的热门程度超过小诸葛预期,昨日文章认为中签率在17%-22%。现在更新观点:沛嘉医疗中签率可能只有10%!

数据来源:AIPO

数据来源:小诸葛制作

好了!开始今天的主题。

5月5日建业新生活开始认购!就冲着它是物业股,大家可以打一打试试水。

建业新生活定价5.6-7.2港元,定价区间比较宽,一手1000股,一手入场费7272.55港币。绿鞋前市值可达67.2-86.4亿港币左右。由著名的高瓴资本担任基石投资者,比较大的不足就是保荐人是法国巴黎银行,它的历史业绩非常差。

数据来源:招股书,小诸葛制作

一、公司介绍

根据中指研究院的资料,按截至2018年12月31日的在管总建筑面积及截至2018年12月31日止年度的总收入计,公司为中部地区最大的物业管理服务提供商(河南省、湖北省、湖南省、江西省、山西省及安徽省)。公司拥有二十多年的经营历史,我们的业务及营运已实现显著增长。

公司的前景与河南人民对更好生活体验及生活方式的追求是密不可分的。建业新生活源远流长的经营历史使公司建立起值得信赖且信誉良好的品牌,从而使我们得以持续提供全方位服务,满足客户的多样化需求并有效提高其生活质量。

二、行业概况—8/10分

三、保荐人历史战绩—2/10分

保荐人法国巴黎银行,不用说,业绩差得一塌糊涂,2019年以来只有两家是涨的,一家涨2.1%,一家涨0.7%。这能叫涨?

直接给2分,希望这次能让它翻翻身。

数据来源:利弗莫尔、小诸葛制作

四、公司主要财务/运营数据—8/10分

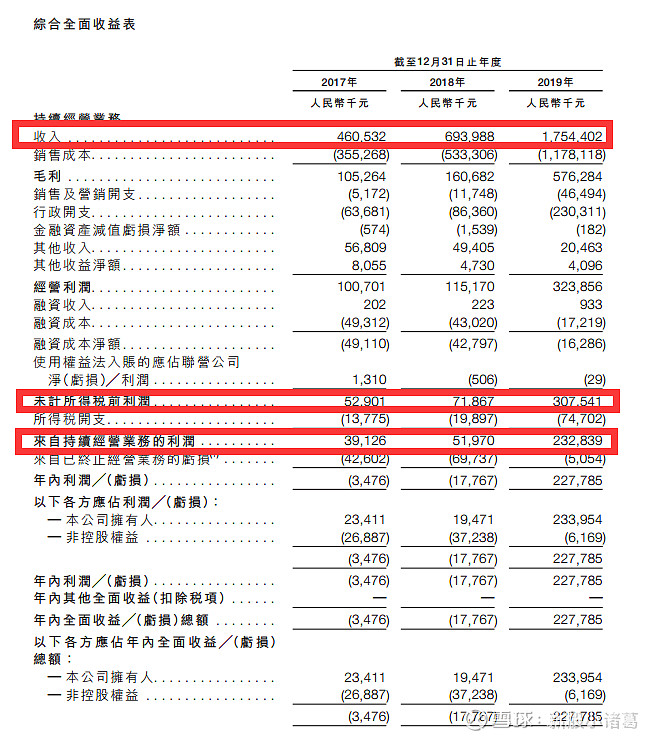

公司2019年的营收出现了大幅度的增长,由2018年的6.94亿人民币增长至2019年的17.54亿人民币,主要是由于期物业管理、增值服务、生活服务等几个板块全面增长。公司自2019年起,净利润为正,同时也带动其净利率也为正,达到了13.3%。

数据来源:招股书

数据来源:Wind,小诸葛制作

财务数据有所好转,我们还需要对比一下同行业的其他公司的一些数据,我们发现目前平均的净利率为14.7%,平均的PE是46.3倍,而其实公司发行的时候PE大概在29倍。所以说,尽管被沛嘉吸血,还是可以参加一下的。

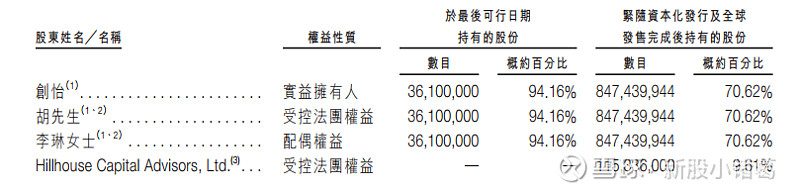

五、创始人/股东背景—7/10分

股东个人企业加一个高瓴资本,算是一个亮点。

数据来源:招股书

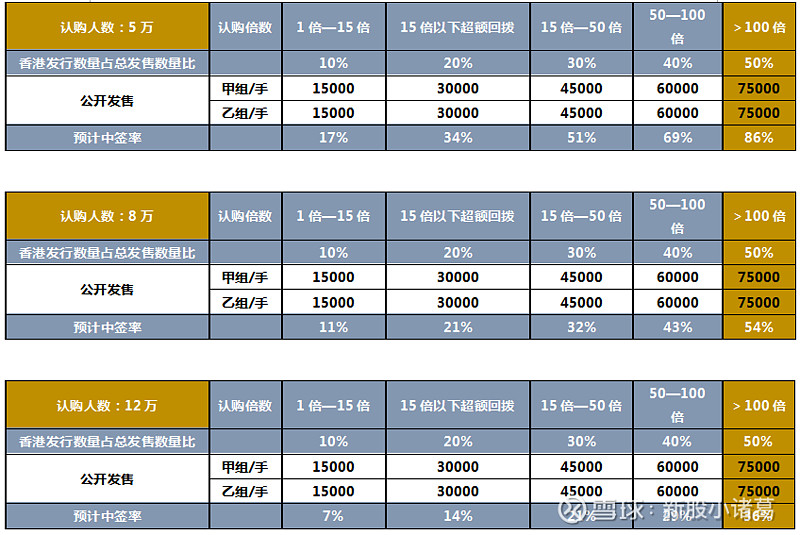

六、中签率分析、超额认购倍数分析—20/30分

之前的烨星集团和兴业物联的认购人数都达到了11-12万左右,小诸葛认为这次建业并不会比他们差,我们进行了中签率预测与分析,说实话,因为这次发行额度比较高,不像之前的烨星集团和兴业物联只发1000万股。

不过我们现在不得不考虑沛嘉医疗带来的抽血效应,所以我们这里按照5万、8万和最理想的状态12万人申购来预测,非常有可能因为资金都被沛嘉抽走而导致最后连5万人也没有了。

不过就是因为参与的人少,所以中签率还是较为可观的。我们这里给到36%,主要是怕沛嘉医疗把人气和资金都带没了,两家还在同一天上市。

数据来源:小诸葛制作

七、基石投资者—6/10分

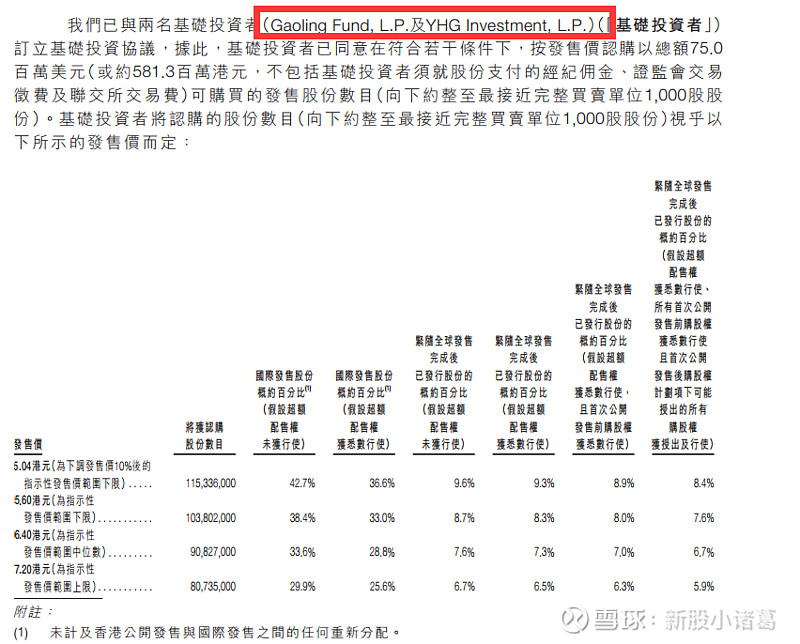

基石投资者就两家,一家高瓴资本,一家YHG投资,不过Hillhouse Capital Advisors, Ltd.(「Hillhouse Capital」)为Gaoling Fund, L.P.的独家资管理人及YHG Investment, L.P.的普通合伙人。就冲着高瓴资本,给个8分一点不为过。

数据来源:招股书

八、当下市场热点—15/20分

物业管理当前的热点还是比较明显的,自从去年年中开始,物业股就一直处于业绩爆发期,未来的可持续性也相对比较稳定。因为还有大量的可开发面积进行开拓。这里给到15分。

结论:总分的话给到了66分,小诸葛给分一般都比较严格,虽然没有沛嘉医疗的81分那么高,不过66分在这里也是可以参与的。毕竟物业股这一段时间的热点不是盖的。

· 行业概况—8/10分

· 保荐人历史战绩—2/10分

· 公司主要财务/运营数据—8/10分

· 创始人/股东背景—7/10分

· 中签率分析、超额认购倍数分析—20/30分

· 基石投资者—6/10分

· 当下市场热点—15/20分