$中国恒大(03333)$ $恒大汽车(00708)$ @今日话题

前言

不怕大家笑话,为了研究这个问题,中秋三天假期,我哪都没去。研究了三四天,码字排版三四天,今天才发文。

恒大如今已是千夫所指。键盘侠认为恒大爆雷的理由大致包括高杠杆、多元化、分红太多、民企老板膨胀、错信任泽平等。所谓键盘侠,除了兽爷等自媒体大V,还包括名校教授:

我几乎把所有报道看了一遍,发现这些观点,基本上都是上帝视角,并且经不起推敲的,逻辑不能自洽。

以高杠杆观点为例,为什么资产负债率比恒大还高不少的碧桂园和中梁,为什么没有爆雷?恒大高杠杆不是一天两天了,房住不炒也不是一天两天了,为什么之前不爆,现在才爆?另外,多高算高?不是给高杠杆洗地,而是这个观点过于宏大和长远,好比一个人食物中毒,作为医生,你不去找出病人什么时候吃了什么东西中毒要,而去指责他平时没有锻炼身体增强抵抗力一样。

再以多元化观点为例。房地产已经是昨日黄花了,这时候不探索第二增长曲线,难不成坐以待毙?君不见一部车都没量产的恒大汽车,市值曾经是年销售额7000亿的恒大地产的好几倍?花400多亿,就干成了2万多亿资产都没干成的事,难道不是极大的成功?另外,恒大绝大部分的资产、负债、收入、利润和现金流都来自住宅地产,这也算多元化?哪家头部房企没点副业。

如果第二增长曲线的探索是必要的,董事长心态“膨胀”又何以见得?

分红太多的观点,与高杠杆的观点,本质是同一个观点。一般而言,高增长和高分红是不可兼得的,公司成长快,那么利润就应该拿来滚投而非分红。如果非要高增长和高分红并举,那就只能多举债,靠举债推动增长,从而走向高杠杆的发展模式。

不过这些指责恒大高分红的文章,多半指责恒大地产去年分红578亿,比当年利润还多。其实那是恒大地产层面的分红,不是中国恒大层面的分红。恒大地产2020年分红的578亿,是履行对1300亿战投方的承诺,本质上也是一种利息,属于母公司中国恒大的仅271亿。更何况,这是2018、2019两年的年度分红(2018年的分红,拖到2020年1月才发放;2019年的分红,拖到2020年7月发放),属于母公司中国恒大的部分,平均一年仅135.5亿,就算中国恒大不将这笔钱进一步向上分给股东,相对于中国恒大2万亿的总负债,利息的零头都不够。

至于错信任泽平以及相关的洗地文,正反两种观点都懒得反驳。明眼人都知道,恒大不是聘请任泽平来参与经营决策的,是聘请他来对外发声的。是对外发声,不是对内。因为需要对外,所以任泽平的办公地点在北京,而恒大总部在深圳。

那么,恒大究竟是怎么爆雷的呢?现在给各位看官梳理下这几天的研究成果,不喜勿喷。

以下是正文:

一、疫情突袭,转危为机

时间回到2020年年初。

这一年春季,爆发了疫情。疫情导致众多房企关闭售楼处,并直接导致现金流断裂,倒得快的,如京汉置业(后来的奥园美谷);倒得慢一点的,比如华夏幸福。其他房企非死即伤。

恒大的现金流一直在走钢丝。面对来势汹汹的疫情,恒大随时挂掉。然而,恒大转为危机,强推线上售房,出奇制胜。2020年一季度,恒大实现销售额1477.8亿元,比2019年同期的1167亿元增长26.6%,不仅销售额问鼎行业第一,而且是TOP10房企中唯一实现业绩增长的企业。得益于趁机抢占其他房企的市场份额,疫情最严重的一季度,是恒大当年销售额同比增速最高的季度。

二、内忧外困,绝地反击

疫情好不容易好转,又迎来2020年8月的“三道红线”。要知道,2016-2017年引进的三批27家共1300亿元的战略投资,由于恒大地产未能上市,即将迎来2021年1月31日的回购。

问题一样一样解决。先解决回购问题。

要知道,恒大当时合并报表层面非受限货币资金余额才1500亿。回购将花掉1437亿(1300亿本金+137亿分红),恒大当场暴毙。

于是2020年9月,流传出一份亦真亦假的求救信。大意是,恒大如果未能成功上市,触发回购,恒大爆雷,将引发系统性风险,请广东省政府予以协调支持。

求救信很逼真,恒大辟谣,说求救信是伪造的,已报警。报警至今整整一年,也没抓到谁伪造。一种可能性,这是恒大内部起草的文件,已用印,但许家印还没拿捏好是否发出,结果下面的员工泄露出去。

求救信固然对恒大的声誉造成恶劣影响,但恒大面临更严峻的问题是,官方的态度明确:恒大只能自救,我国从来不存在哪个企业“大而不能倒”。

结果,许家印表现出强大的心理承受能力和协调能力:前后历时仅两个多月,首批863亿、最后1257亿,全部转为普通股,免除回购义务,长期持有。恒大仅回购了剩余43亿股份。1257亿的战投,并非都愿意留下,其中300多亿由广深国资接盘。两个多月,不说结果如何,换了别人,能把国资流程走通、走完,都算高效了。

接着来看恒大如何应对“三道红线”。

三道红线的主要内容是限制加杆杆,这对于以高杠杆著称的恒大而言,无疑是釜底抽薪。

从以下现金流量表(单位:亿元)可以看到,恒大往年上半年和下半年贷款金额基本一致。2020年上半年贷款2084亿,结果全年才贷款3035亿,意味着下半年仅贷款951亿:

下半年本应贷款2000多亿,结果只贷了不到1000亿,缺口超过1000亿!

贷款额减少了,但是以往的贷款还得还。去年总共还了3984亿。借了3035亿,还了3985亿,净抽贷950亿。

还款比借款多的年份不是没有,比如2018年,借了3491亿,还了4330亿,主要是因为2017年刚拿到上文所说的1300亿战投,大部分拿去还贷款。

去年跟2018年不一样,还款比借款多一千亿,纯粹是因为“三道红线”。

三道红线,每一道都是穿心箭。许家印见招拆招,攻守有道,保生存的同时谋发展:

房地产方面,以三面盾牌应对三支穿心箭:

1.大幅减少拿地,

2.加大力度挤占供应商和关联方(主要是联营/合营的项目公司)的资金,

3.降价促销。

这三面盾牌,第一面作用最小,第三面作用最大。

减少拿地方面,据中指院数据,2020年1-8月,恒大权益拿地金额822亿元,9月66亿,10-12月分别为12亿、2亿和16亿。整个第四季度,仅拿地30亿元。节约拿地支出约两三百亿,即使考虑土地款分期付款等因素,单是第四季度,节约现金支出至少也在百亿以上。

加大力度挤占供应商和关联方资金方面,应付账款和其他应付款余额从2020年年中的7,883亿增加至年底的8,292亿元,节约现金支出409亿。同期应收账款和其他应收款余额从1,552亿下降至1,417亿,回款135亿。简而言之,我可以挤占你的,你不能挤占我的。

降价促销方面,9-12月销售均价从1-8月的9132元/平下降至8651元/平,以全年33.3%的时间,实现37.7%的销售额,如下表:

值得一提的是,这个成绩,是在“求救信”发生后、战投正在沟通协调、消费者对恒大爆雷充满担忧的情况下实现的,殊为不易,再一次展示了恒大强大的销售能力。

经过以上三面盾牌的努力,恒大地产2020年经营性现金流量净额1582亿,创历史新高,其中上半年仅469亿,下半年高达1113亿。账面非受限现金余额1207亿,比2020年年中增加60亿,比2019年底增加159亿。也就是说,付出了578亿现金的大额分红,叠加“三道红线”引发的千亿抽贷,恒大地产的收缩,使得账面现金不降反增!如下表:

相应地,中国恒大2020年经营性现金流量净额为1100亿元,也创历史新高,其中上半年36亿,下半年1,037亿。实际上,过去10年,除了2020年外,仅2018年经营性现金流量净额实现正数,如下表:

三面盾牌毕竟是防守,如果一直这么收缩,许家印的帝国将逐步没落、泯然众人。一向大开大合、挥斥方遒的许家印岂能容忍自己一手打造的帝国日薄西山。

马斯克曾说,最好的护城河是成长。类似的观点,比马斯克早出生大约2500年的孙子就已提出来过:“善攻者,动于九天之上,故能自保而全胜也”。

许家印随即打出一套组合拳:

1.恒大物业分拆上市:“求救信”流出前的8月份,中国恒大已以转让老股的方式为恒大物业引战235亿港元。9月底向港交所提交招股书,11月完成上市并募资69亿港元,耗时不到2个月。比融创服务晚提交招股书一个多月,二者却几乎同时上市,恒大每一步都在跟时间赛跑。

恒大地产现金流充裕,加上恒大物业引战、IPO募资等,2020年底中国恒大合并报表的非受限货币资金余额比年中的1,407亿增加180亿。

2.恒大汽车再引战投:恒大汽车在“求救信”流出前几天刚完成40亿元引战,阿里腾讯入局,而2021年1月再引进战投方260亿港元。

3.组建房车宝并引战投:2020年8月上市的贝壳,市值3000亿人民币,比中国恒大市值还高,极大震动了包括恒大在内的各大房企巨头。许家印立刻启动复制,2020年底,恒大联手152家中介成立房车宝集团,年成交额1.2万亿,仅次于贝壳3.5万亿的规模。2021年3月,房车宝引战163.5亿港元,整体估值1635亿港元。从受到启发,到完成复制(组建),再到引战,许家印几个月便打造出一个千亿估值的巨头,而同一时期的大多数房企还在PPT中研究贝壳的商业模式。惊叹恒大对资本市场的敏锐嗅觉以及强大的执行力和资源协调能力。

一系列组合拳打出去,2021年初的高光时刻,恒大系市值和估值合计曾高达1.45万亿港元,相当于4个2021年初的万科,或者6个今天的万科。1.45万亿市值中,恒大汽车占一半。如下表:

如果故事到这里,恒大不仅不会爆雷,日子还更加滋润了。

然而,进入了2021年,幸运女神不再眷顾许家印。

三、豪赌降档,引发挤兑

进入2021年,“三道红线”继续抽贷。

由于中国恒大中报未披露现金流量表,我们可以参考恒大地产的现金流量表,上半年继续被抽贷约1000亿,与去年下半年力度相当,如下表:

为走出每半年被抽贷1000亿的困境,恒大必须降档,也就是说,三道红线中,至少一道不要踩线,对恒大而言,最容易实现的是,净负债率<100%。

净负债率=(有息负债-货币资金)/净资产。有息负债方面,已经被抽贷很惨了,不能再多降一些了。净资产又是基本固定不变的,那恒大唯一能做的,就是盯住货币资金。

2020年下半年,恒大成功增加了货币资金,为恒大带来了信心,以及,大意。

然而,去年下半年用于应对三道红线的“三面盾牌”中的两面,在今年上半年都受到不同程度的弱化。

1.减少拿地方面,这面作用最小的盾牌还在照常使用。据中指院统计,2021年1-4月,恒大权益拿地金额仅为25亿。1-5月开始排名在一百名以外,已经无从了解其拿地金额。

值得注意的是,据恒大半年报,恒大上半年拿地777万平,楼面价4072元/平,算下来拿地支出约300亿。跟中指院数据差异巨大,主要是恒大拿地(含勾地、收并购)喜欢分期付款,300亿拿地支出里,大部分是去年甚至前年的尾款。由此可见,拿地支出,不是想停就能停的,恒大只能停止新拿地,但之前的尾款还得付。

2.挤占供应商和关联方(主要是合营、联营项目公司)资金方面,由于在建面积没有增加(2020年中在建面积1.23亿平,2020年年底在建面积1.32亿平,2021年上半年估计下降),也就是说,与供应商和关联方业务量没有增加,挤占资金却要持续增加,自然很快达到供应商和关联方能承受的上限,恒大却希望突破上限,至少拖过6月30日,最终引发5月份供应商找自媒体爆料、找法院起诉等大量负面舆情,挤兑一触即发。

3.降价促销方面,

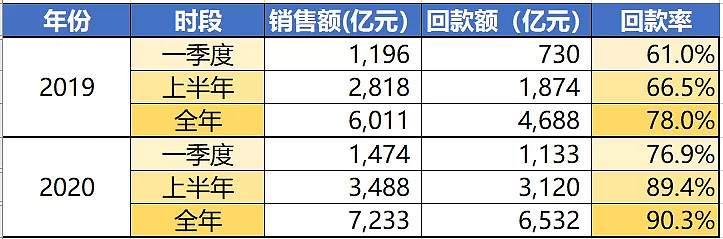

上半年有春节假期,下半年有“金九银十”,因此上半年销售额一般少于下半年,恒大的历史数据显示,二者大致是47:53的关系;与此同时,恒大自己的历史数据还显示,上半年的回款率普遍不如下半年(非行业普遍现象,原因不详,与地域布局、营销策略、内部考核指标、所选取的按揭银行等有关),如下表:

销售额和回款率都较去年下半年更为严峻,恒大能做的,一是在去年下半年降价的基础上,进一步降价,主要体现为,全款买房可以打很深的折扣;二是大幅增加销售佣金,上半年销售费用178亿,比碧桂园万科融创加起来还多出20亿,销售费用率=178亿销售费用/3568亿销售额=5%,基本上是行业龙头的2倍多。

一方面房价打骨折,另一方面销售费用还上涨,上半年自然是亏损了,由于结算滞后,目前反映到报表里的亏损,只是冰山一角。

亏损不用紧,恒大更需要的是现金流。

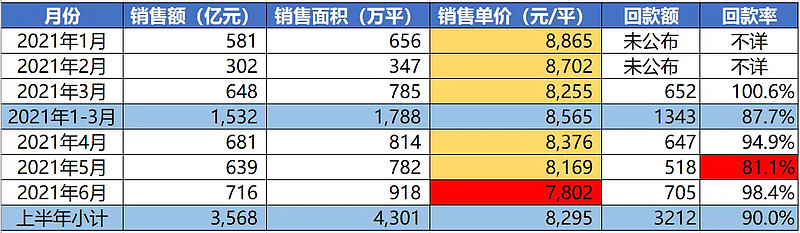

恒大的努力,一开始还是卓有成效的。3月份的大幅降价,叠加恒大汽车六七千亿的市值,使得消费者对这家世界五百强企业信心爆棚,回款率超过100%。

势头不错,4月份尝试小幅涨价,减少折扣,回款率依然高达94.9%。

如果这个势头得以延续,恒大也许就不会爆雷了。

进入5月份,陆续有供应商爆出恒大商票到期拒付。为了降档,保住账面现金,恒大选择拖延,至少拖过6月30日。但供应商不买单,越来越多的拒付传闻被爆出,引发恐慌和挤兑,以及消费者的担忧。挤兑一旦触发,这时就算恒大账面现金全部耗尽拿来兑付,都是不够的,要知道,2021年上半年,恒大地产商票余额2,394亿。这还不算恒大童世界等板块的商票,也没算恒大地产体外的贸易公司的商票。

为了吸引忧心忡忡的消费者继续购房,恒大只能继续打折。5月份回款率仅81.1%,无奈之下,恒大祭出“购房节”,折上折上折上折。。。6月份,均价仅7800元/平,比去年下半年的均价整整降了1000元/平。回款率终于拉升至98.4%。

上半年销售额3,568亿,比去年下半年3,745亿依然少了约200亿,上半年回款率与去年下半年相当,都在90%左右。

就这样,三面盾牌中的最后一面盾牌,也比去年下半年弱化了不少。

另外,春节前结算农民工工资、所得税汇算清缴等都集中在上半年。

雪上加霜的是,3月份的成功,使得恒大掉以轻心。4月1日,恒大宣布将更多的业务板块,比如恒大童世界、恒大冰泉,分拆上市。而这些都是亏损的业务,烧钱的同时,引战困难,为了上市画大饼,不仅不能停工,还要扩大规模。

总而言之,与2020年下半年相比,2021年上半年现金流入少了,流出还多了。

截止6月30日,恒大终于成功降档,净负债率达标了。代价是,挤兑已经触发,一发不可收。

不过,6月30日,央行规定,商票纳入“三道红线”的计算,恒大商票的降档变成了笑话。由于三道红线是每月15日前报送给住建部,因此,恒大的降档,顶多只持续了半个月(6月30日-7月14日)。

许家印显然没有意识到供应商的威力,这些都是乙方,怕什么。7月份还试图进行分红。

挤兑始于供应商,并不局限于供应商。春江水暖鸭先知,恒大的高管和员工们,已陆续提前赎回恒大财富里的资金了。购房者们,也陆续要求退房。连贷款还没到期的广发银行,都急着查封恒大的楼盘。

银行挤兑,有中央银行;房企挤兑,可没有中央房企。恒大只能自救,于是开始房抵债、保交楼、卖卖卖。

回顾恒大爆雷的这段历程,无论是日后的打骨折卖房、房抵债、变卖恒腾网络股份等招数,只要提前1-3个月使出,筹措的资金足以安抚闹得最凶的供应商,避免负面舆情的发酵,免于触发挤兑,同时不耽误降档目标的推进。据公众号《兽楼处》的报道,6月份,许家印有机会向金茂集团出售资产包,货值四五百亿,但最后嫌对方砍价太狠,不肯出售。可见不是每个房企老板都能像王健林一样壮士断腕。

房企老板的大意和侥幸,并非孤例,实际上,华夏幸福爆雷前,王文学的股票质押率也仅有26%。

生当作人杰,死亦为鬼雄。一代枭雄如今四面楚歌,许家印颇有几分项羽的悲壮。

本文首发于微信公众号:私人投行。转发请注明出处。