公司主营业务:(1)化妆品活性成分及其原料,23年收入21亿,占比86%,毛利率53%;(2)合成香料,23年收入3亿,占比13%,毛利率24%。产品主要销往境外客户,境外收入占比90%。

公司主要看点:

一、产品议价能力强

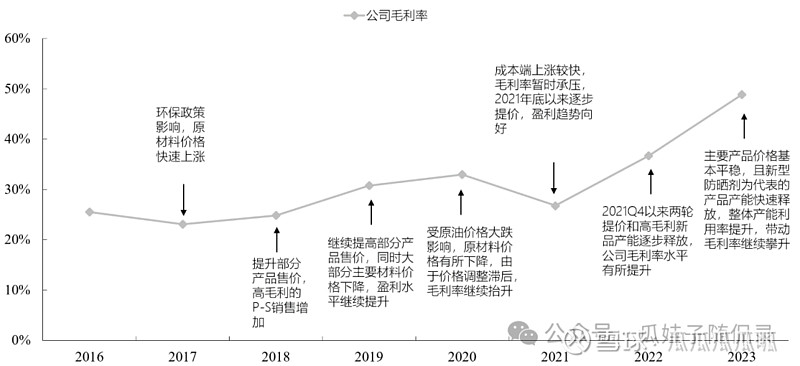

公司具备较强的提价能力,主要原材料多来自于石油化工产品,如甲苯、异丁烯、苯酚等,提价往往滞后于原油等成本上涨,与原油价格有一定关联但不呈现直接趋势相同,能很好地传导原材料的价格波动,体现出极强的下游议价能力。

参考历史成本和价格变动,国际原油和原材料价格的上一个上涨周期是在2017-2018 年10 月左右,期间原油价格涨幅在30%左右。为了缓解成本的上涨,公司于2018至2019年初多次价格调整。与此相对应,2018-2019 年公司毛利率持续提升。2020 年尽管原材料价格有一定下降,但是由于价格调整滞后于成本上涨,2020 年公司毛利率仍同比有所提升。同样地,2021到2022 年中原油价格几乎翻倍,公司于2021年底到2022年中多次提价以覆盖成本上涨,2022 年下半年以来原油价格虽有所回落,但鉴于公司整体较高的市场份额、下游客户对价格相对不敏感&下游客户对于品质的高要求,公司产品价格仍保持相对平稳,体现出公司较强的议价权。

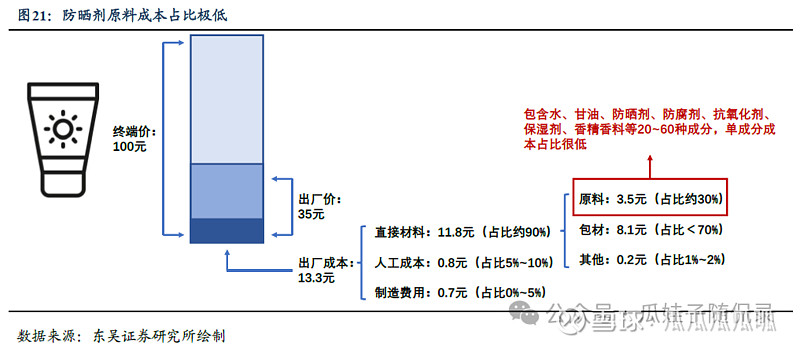

公司较强的议价能力也与产品占下游客户成本比例较低有关。从成本结构角度看,防晒剂占下游客户终端产品成本占比极低(预计低于1%),因而下游品牌商对防晒剂原料价格敏感度相对较低。

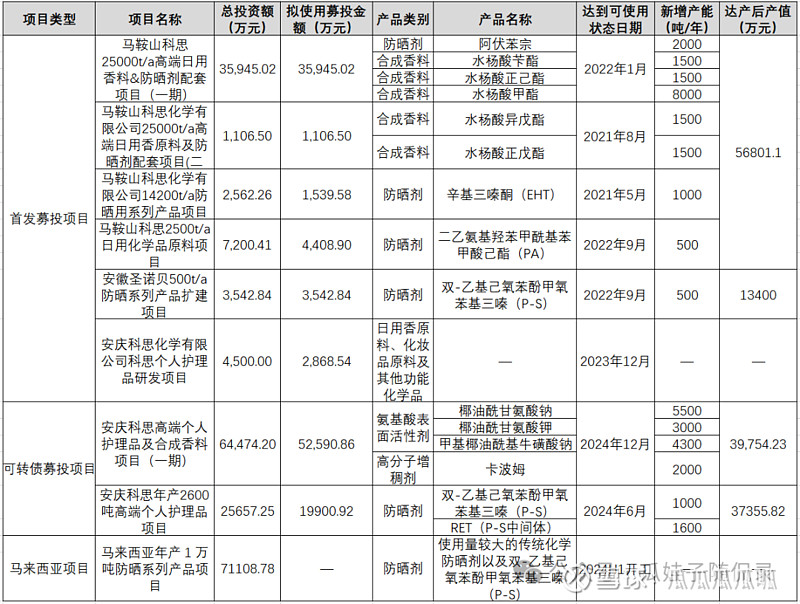

二、募投项目扩产

首发募投项目、可转债项目和马来西亚项目等扩产计划的逐步落地,将有效扩充公司的产能规模,增强多品类的供应能力和在国际市场的竞争力。

安庆科思是公司从防晒剂龙头迈向个护原料龙头的重要一步,马来西亚项目将使得公司能够受益于当地较低的能源和人工等成本以及贸易政策优势,有利于巩固公司在美国等地区的全球化竞争优势。

三、防晒产品需求空间仍较大

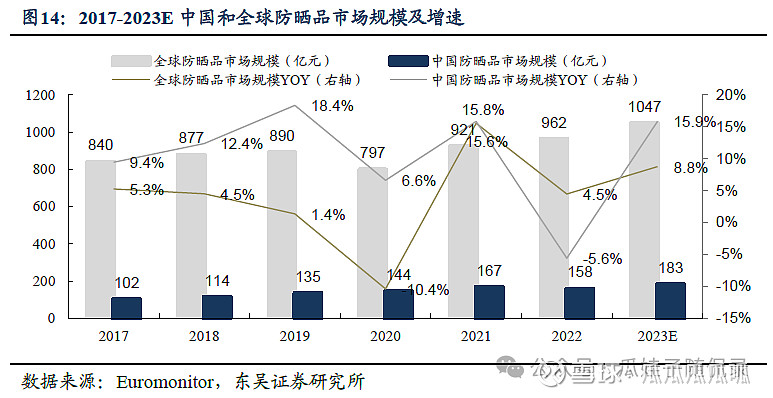

中国防晒品市场增速领先于全球,且防晒品市场增长快于护肤品整体。2017-2023 年中国防晒品市场规模的增速CAGR 为10.3%,远高于2017-2023 年全球防晒品市场规模的增速CAGR 3.7%,防晒品增速也高于护肤品整体。

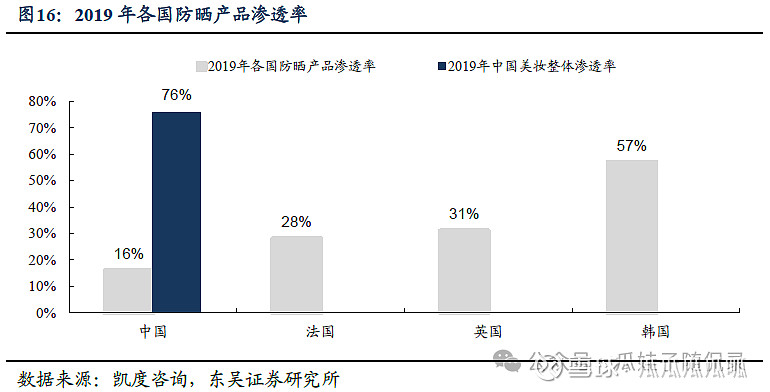

我国防晒产品渗透率远低于全球平均水平,具有较大的发展空间。根据凯度咨询统计,2019 年中国防晒产品渗透率仅为16%,而同年法国/英国/韩国的防晒产品渗透率分别为28%/31%/57%。我国防晒品渗透率也远小于美妆整体,2019 年我国美妆整体渗透率达76%。

风险因素:

1、大客户风险:公司重要客户收入占比相对较高,若大客户流失可能对公司收入增长造成一定影响。

2、产能扩张不及预期:公司目前仍有较多在建项目进行中,新产线建设进度可能受到多方不可控力影响,如果产能扩张速度不及预期可能对公司未来营收增长带来影响。

3、行业竞争加大:行业龙头企业纷纷将产能向亚洲国家转移,有可能导致国内市场供需情况变动,从而影响公司订单水平。

根据公司23年净利润7.34亿,给予27.9x估值,目标市值205亿,涨幅空间45%。