今日牧原成交量7684万股,成交金额39.62亿,下跌6.4%,最高跌幅达到9%,温氏跌幅7.52%,

昨天温氏公布三季报,实现净利润6.84亿,上半年亏损35亿。

盘面看,温氏开盘后便走弱,牧原下午开盘开始跳水。并进一步引发不明所以的恐慌盘抛售。

跟公司基本面无关,主要原因还是猪周期的市场认知分歧。

1、关于生猪出栏。

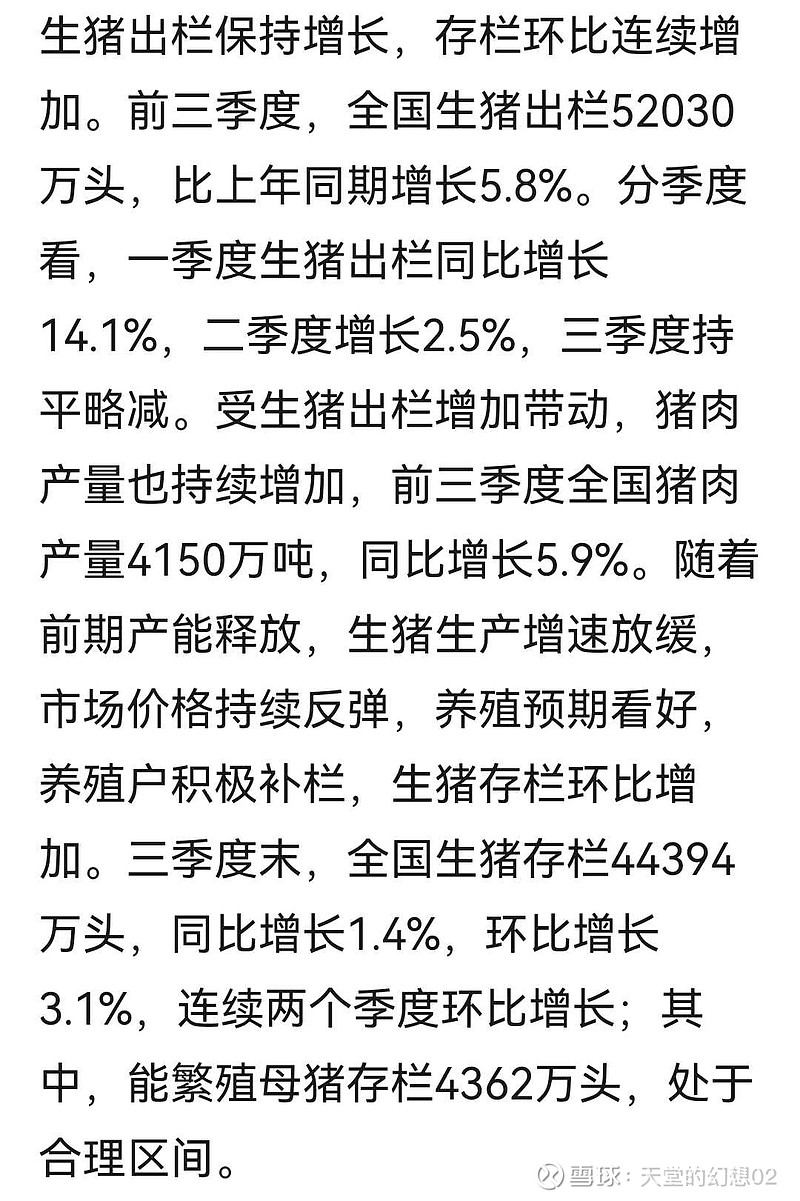

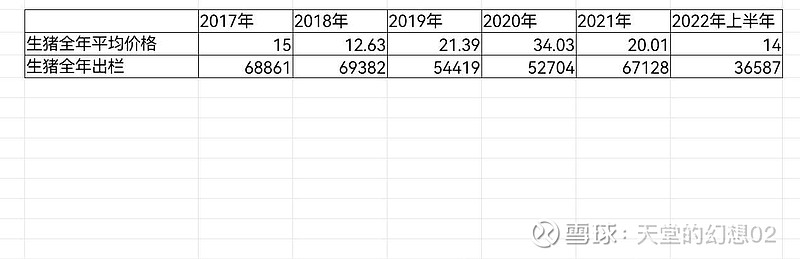

昨天统计局发布了今年1~9月生猪出栏,共计52030万头,如果平均到每个月,就是5781万头/月,按此推算,全年出栏生猪6.93亿头。

按此出栏对应的差不多是2018年。

实际情况并非如此。

2022年上半年出栏生猪36587万头,那么三季度共计出栏生猪15443万头。

上半年平均月度出栏生猪6097万头;三季度月平均出栏生猪5148万头,较上半年平均减少950万头。月度出栏减少才会使得猪价在三季度上涨。按三季度出栏进度,全年生猪出栏约6.73亿头,与2021年基本相当。

根据牧原温氏月度出栏,推算今年1~9月平均生猪出栏均价在16.66~17元,按10月生猪价格,今年全年生猪均价在20附近。也和2021年基本相同。

根据昨日温氏季报测算,1~9月温氏养猪业务刚刚在盈亏平衡点附近。天邦去除非经营性收入依然亏损。

上半年曾经判断下半年全国生猪出栏会逐步下降,那么统计局的数据已经很好的验证了,四季度出栏能维持三季度水平就很好了。

2、关于能繁数据。这个说的都腻味了。相信稍微研究过养猪的都明白。

3、关于猪周期结束的言论。这个论调和上半年认为还有三次探底是差不多的。属于雪球脑袋。

4、这次和前几次大跌特征差不多。大盘跌它不跌,大盘上涨它大跌。总是莫名其妙的。有人割肉就有人收肉,成交金额是不会骗人的。不用去猜测谁跑了,没必要。

另外很多朋友喜欢看资金进出,什么主力资金流入流进。假如我有10万股,一次性抛出,就是主力资金流出,也叫大单抛售,假如我再1000股一次的买入,就是小单买进。我还是主力资金,所以看这类统计根本没有什么意义。$牧原股份(SZ002714)$ $温氏股份(SZ300498)$