分析要点

优势

营收增长强劲,亏损开始收窄:根据公司最新财报显示,公司2019H1营收22.73亿元,同比增长102.4%,其中核心业务在线医疗收入3.36亿元,毛利率报50.5%,在线医疗占营收比例14.8%。公司整体毛利率约22%,上半年净亏损2.74 亿元,同比收窄38.4%。由于公司调整营销策略,更多采用精准投放和用户活跃度高的投放,销售和营销费率由去年的 42%缩减至今年中期的16.6%,管理费率下降近10个百分点。

用户增长迅速:截止2018年末,公司平台注册用户已达2.65亿,较2017年末增加0.74万。月活跃用户数和月付费用户数分别为0.55亿和240万,同比分别增长85%和86%,付费转化率从2.7%上升至3.6%。

互联网医疗纳入医保报销,行业发展潜力巨大:今年7月底医保局表示互联网医疗收费细则正在制定中且已形成初稿。目前,四川、甘肃、广州等省份全省或部分地区已出台线上问诊、远程医疗定价及报销政策,将符合条件的诊疗服务纳入医保支付范围。在政策和成本的压力之下,掌握资源优势的线下医院在创新业务层面的合作意愿将增加,将会给予互联网医疗公司更大的发挥空间。

劣势

公司尚未盈利,预计扭亏为盈还需两年:今年上半年公司净亏损2.9亿元,同比虽然收窄1.7亿元。但是由于公司正在逐渐摆脱对平安集团的依赖,不断拓展其他渠道。面临渠道建立的大额支出,预计公司要实现扭亏为盈还需两年左右。

定位于在线医疗服务,但营收占比较小:公司的核心业务是在线医疗服务,通过在线医疗信息的收集可以帮助平安在进行健康险业务时有效控制风险。但是在线医疗服务目前在公司的营收占比仅有15%,而且呈现下降趋势。在线医疗变现困难,主要是因为医疗行业盈利大头是“药”和“治”,诊费占比较小,这就需要公司和线下医院形成密切合作,以提高公司在线医疗的变现能力,这也是公司近两年一直在推广线下渠道的原因。

营收增长主要依靠健康商场,毛利率持续降低:健康商城收入占比从最开始的不足1%,到今年上半年已经达到65%。公司的主要营收增长是靠互联网卖产品来实现,除过自身平台的直营销售,还需要和大量的互联网平台进行合作,支付高额的手续费和佣金,毛利率也从之前的40%下降至22%左右。如果不发展健康商城,那公司的营收将会面临降速。如果持续依靠健康商城来实现营收增长,那公司的毛利率或许还会再降低。

详细分析:

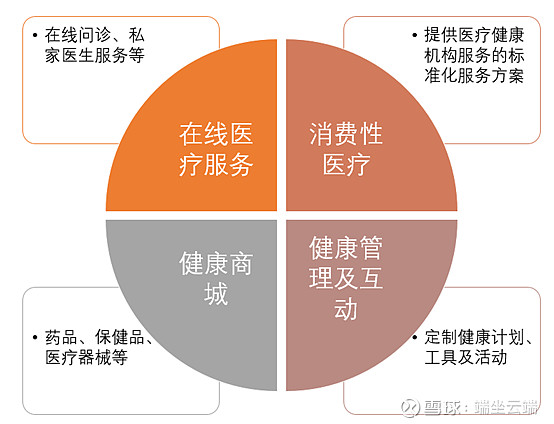

2014年成立的平安好医生是平安集团布局互联网的重要组成部分。不同于阿里健康借壳上市的方式,平安好医生于2018年5月登陆港交所,获得653倍的超额认购,成为当年港股最大规模IPO。公开资料显示平安好医生超过70%的股份由平安集团间接持有,公司的主要业务由四部分构成:在线医疗服务、消费型医疗、健康商场、健康管理。

一、基本面概况

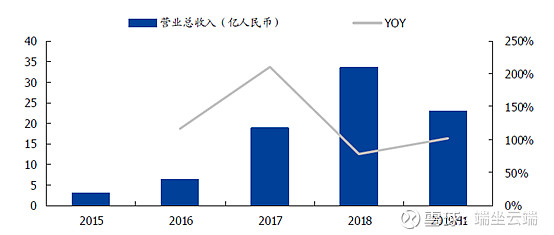

1、营业收入保持高速增长 #上市公司财报解读#

公司收入从2015年的2.8亿元增长至2018年的33.4亿元,增长近12倍。今年上半年实现总营收22.7亿元,同比增长102.4%,其中核心业务在线医疗增速为80.5%。

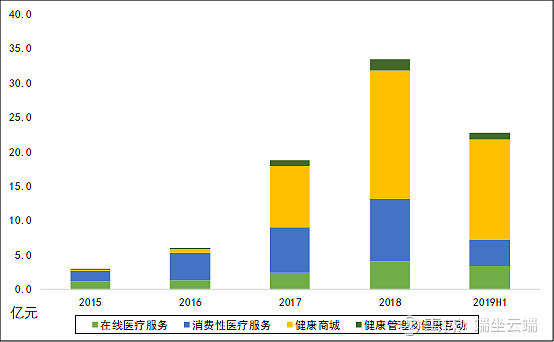

2、分部收入:在线医疗占比较小,健康商城收入增长强劲

今年上半年公司核心业务在线医疗收入约为3.4亿元。健康商城是近几年公司营收增长主要来源,从2015年的0.02亿元到2018年的18.6亿元。

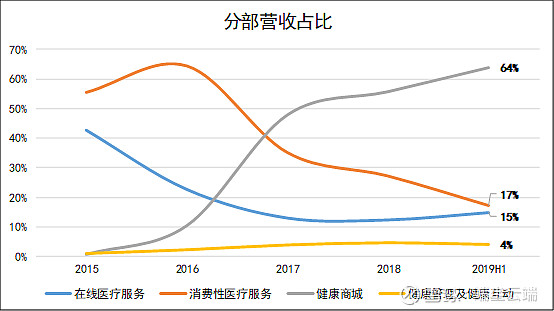

3、分部收入占比来看,近几年健康商城的营收比重从2015年的1%到今年上半年已增长至64%,而其他业务的收入占比持续下降,核心业务在线医疗业务占比从55%下降至15%。

其他两项业务消费型医疗服务和健康管理及互动管理在今年上半年营收占比分别为17%和4%。

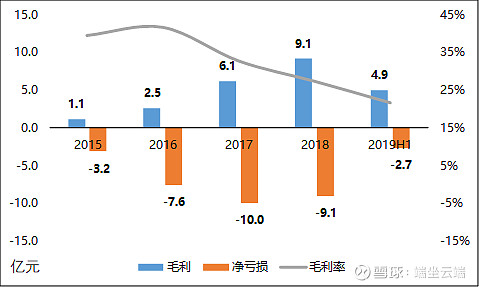

4、毛利与净盈亏:毛利率持续下降,净亏损开始收窄

今年上半年毛利4.9亿元,但是毛利率从最高的42%下降至22%。

从去年开始公司亏损开始收窄,2018年相较于2017年少亏近1亿元。今年上半年净亏损2.7亿,相较于去年上半年收窄1.7亿元。

5、平台注册用户保持增长

截止2018年末,公司平台注册用户达2.65亿,较2017年增加0.7亿。

月活跃用户数和月付费用户数分别达到0.55亿和240万,同比分别增长85%和86%。平均付费用户转化率从2.7%上升至3.6%。

二、业务模式

平安好医生主要由以下四部分构成:

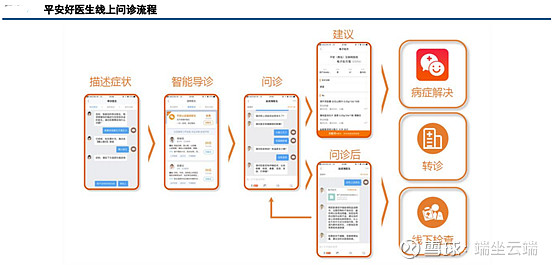

1、在线医疗服务:

为用户涵盖24小时在线问诊、转诊、挂号、住院安排及1小时送药等一站式服务。截止2018年末,公司自有医疗团队达1196人。签约合作外部三甲医院医生5000多名,合作医院超过3000家,其中三甲医院超过1200家。1小时送药网络覆盖全国86个城市,较2017年末增加72个。

2、消费性医疗:

整合线上线下服务网络,为用户提供一站式医疗健康服务。截止2018年末,公司的医疗健康服务提供商网络覆盖近400家中医诊所、超过1300家体检中心、1200家牙科诊所和120家医美机构。供应商网络相较于2017增加约1500家。

3、健康商城:

健康商城通过自营和平台两种模式运营,在线提供覆盖中西药品、保健品、医疗器械、母婴育儿等产品。截止2018年末健康商城合作商户近900家,覆盖商品SKU约61.3万个,较2017年分别增加550家和433万个。

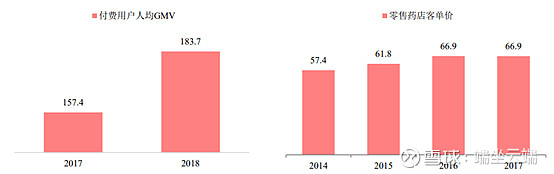

公司不仅通过不断丰富医药及健康产品品类,满足用户的医疗健康需求。还通过互联网大数据分析对用户行为画像,进行精准营销,结合商家的线下物流网络为客户提供更好的购物体验。2018年,健康商城业务贡献GMV达到29.7亿元,同比增长79%。

4、健康管理和互动:

基于用户上传的健康数据及在平台的行为数据,对用户进行精准画像和个性化信息展示,设计及优化健康计划、测试和课程,将相关产品和服务推送给精准用户。截止2018年末,公司医疗健康内容覆盖20个垂直频道,累计内容数量超过100万条。

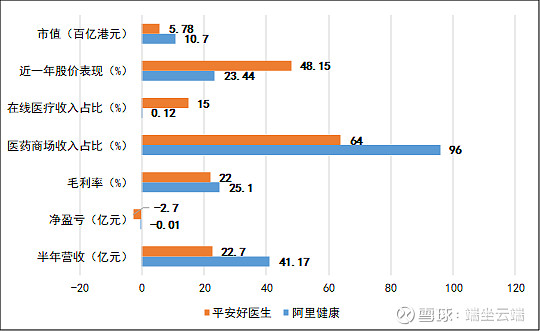

5、同业比较:

从运营数据上来看,阿里健康在营收、利润率、净盈亏上相比于平安好医生都要好。市值也接近平安好医生的两倍。不过阿里健康在线医疗的营收占比仅有0.12%,收入规模不到1500万,而这项业务平安好医生今年上半年的营收规模已经超过3亿元,占公司收入比率为15%。

近一年的股价表现:平安好医生上涨近50%,而阿里健康的涨幅仅有23%。

三、发展前景

1、行业迎来政策利好,前景明朗 #互联网医疗#

2018年以来,围绕互联网+医疗公布了很多利好政策,随着政策的出台,明确了“互联网+药品流通”领域方向,各地也鼓励通过互联网完善传统医疗行业,不仅是从互联网企业向医疗行业的考虑,现在越来越多的传统医疗企业,也相继打造了自身的互联网接口(挂号、缴费、预约检查等)。

随着政策对于行业发展带来的帮助,国家统计局数据预计到2025年全国互联网医疗产业规模将从2017年的154亿元增长至948亿元,复合年增长率接近30%,行业的市场前景比较明朗。

2、“私家医生”会员制将成在线医疗主要变现形式

公司8月份推出新产品“私家医生”主打专业、相应速度快等特色,为用户提供健康管理、实时问诊咨询、线下门诊就医安排等服务。目前已与平安人寿、光大银行等29家企业达成战略合作,签约总金额超过3亿元。在线医疗客户群体由最初的平安系为主,逐步扩展到第三方金融保险、消费零售等。会员制的推出将有效提高公司客户的留存率,预计将是未来主要的变现形式。

3、布局线下,完善“线上+线下”“线上问诊-线下治疗”服务闭环

随着互联网医疗行业发展的逐渐规范,平安好医生也积极完善线上+线下家庭医生服务闭环:如与衢州市签约建立“衢州平安互联网医院”,将当地全部公立医院纳入互联网医院平台,计划在年底签约 10 个左右百万人口城市;与北京中国医科大学航空总医院、四川省第二中医院、南昌大学第四附属医院等 50 家大型医院合建“互联网医院”。

与线下大医院的合作有利于发挥平安好医生的互联网运营优势,为平安好医生平台导流增加用户活跃度;提升患者对线上诊疗的接受度和认可度。同时提高公司线上医疗的变现能力,提高公司利润率。

4、入股医疗流通领域管理软件开发商,继续扩展销售渠道

今年10月份公司用4910万人民币收购海典软件334.1万股股份,11月份平安好医生同意用8190万认购440万股海典新发行及配发的股份,完成之后,将拥有海典20%的股权。

海典软件是中国最大的连锁药店渠道信息服务提供商之一,以自主研发的管理软件为核心,为客户提供医药流通行业的信息化解决方案,面向的主要客户集中在连锁药店、单体药店、医药批发企业等医药流通企业,入股海典将会对平安好医生拓展新渠道带来有利帮助。

四、潜在风险

1、与平安集团的合作不在紧密,开拓其他获客渠道,运营成本增加。

2015年时平安好医生向平安集团提供产品与服务产生的收入占比高达85%,主要是家庭医生方面B2B的采购。随着近两年健康商城的高速发展,平安好医生新渠道的拓展,到2018年平安集团为平安好医生贡献的收入占比已降至50%以下。虽然说平安好医生在摆脱对平安集团的依赖后可以开拓更多的用户渠道,但与此同时新渠道的开拓往往需要支付高额的费用,导致平安好医生的运营成本增加,盈利难度加大。

2、医药商场服务竞争加剧,价格战风险

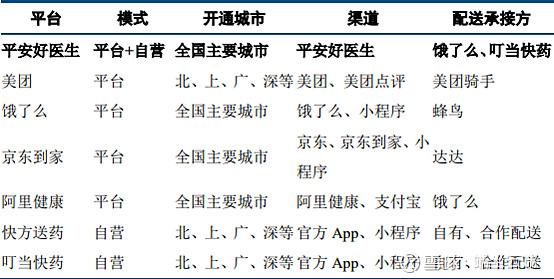

健康商城的本质还是通过互联网电商的模式销售产品,行业准入门槛较低。除了自身平台和渠道的优势,未来的竞争点很有可能是价格战。目前主要竞争对手阿里健康,美团、京东到家等互联网平台均搭建了自己的线上医药商场。如果从平台注册用户、活跃人数来看,平安好医生优势并不明显。

平安好医生背靠平安集团,致力于为用户提供:“保险+医疗”的线上线下一体化服务。不过目前来看公司的在线医疗服务发展还没有达到预期目标,主要营收和增长来源是通过互联网卖产品的健康商城业务。公司也在积极拓展线下医院渠道打通线上+线下,随着渠道的铺开逐渐摆脱对平安集团的依赖。

今年中报公司的亏损已经逐渐收窄,随着公司用户体量的持续增加,业务拓展逐渐形成规模效应,全年净亏损有望进一步收窄。预计接下来两年内有望实现扭亏为盈,公司股价经过前面的起伏现位于招股价附近,可以保持积极关注。