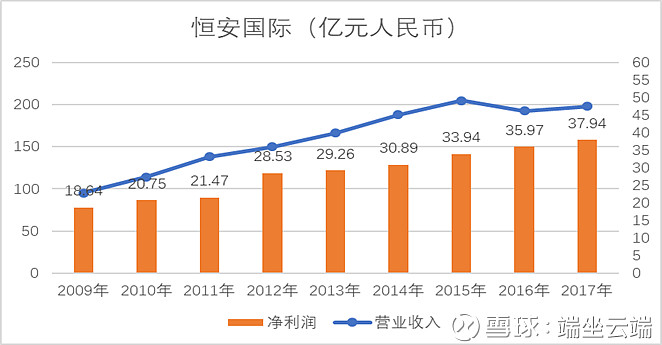

12月12日一早,做空机构Bonitas Research发布报告称,恒安国际财报作假,自2005年以来虚构净利润达110亿元人民币,股票价值接近零。本文主要通过对该机构提出的一些主要观点进行讨论,以便论证这份做空报告的可信度。

一、伪造卫生巾业务盈利能力?

$恒安国际(01044)$ 2018年中报披露的卫生巾业务的毛利率约69.3%(2017年上半年68.7%),这样的毛利率很高?

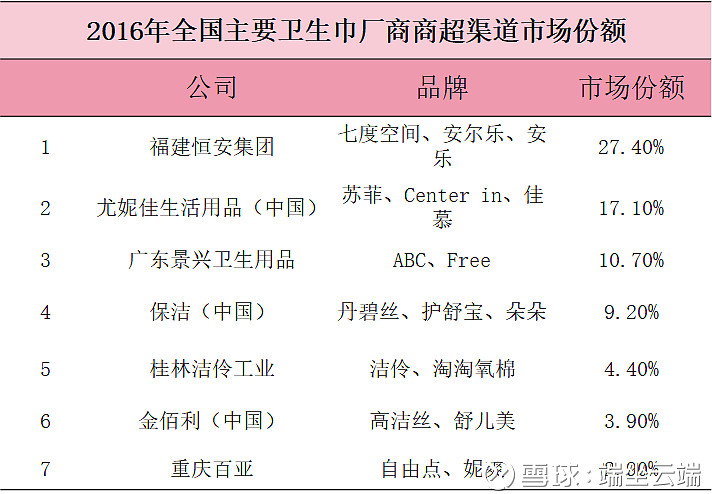

我们来看看曾经提交深圳A股上市招股书申请的重庆百亚,其主营业务卫生巾2014-2016年产品毛利率分别为52.61%、53.45%、56.6%,拳头产品“自在点”毛利率达60%。

从市场份额来看,2016年,百亚卫生巾以2.9%的市场占有率在全国主要卫生巾厂商中位列第七,恒安的七度空间、安尔乐、安乐等品牌以27.4%的市场份额在全国主要卫生巾厂商中位列第一。从品牌知名度来看,百亚比之恒安这等全国性品牌还相差甚远。

从两着的对比中,不难发现恒安国际不管是品牌还是市场份额都远远高于百亚,规模效益突显,其卫生巾毛利率也只比百亚拳头产品“自在点”毛利率高9个百分点,这点完全合乎情理。

而要从毛利率到营业利润还要扣除三项费用。首先,51%的营业利润率计算并未扣除整个公司财务成本2.18亿元,所以根本还称不上营业利润率。其次,恒安国际毕竟是以纸巾产品为主,其整体管理费用、销售费用可能更多的是分配到纸巾业务上,卫生巾业务这两项费用分摊的较小。但是,这只是公司内部各业务分部的业绩调节问题,不存在整体造假的基础。试想,这样一个老的知名品牌岂会这么low的造假,单纯的抓出51%这个数字根本是站不住脚的。

所以,说伪造卫生巾业务能力完全可以说是无中生有。

二、认为恒安尽管账上有198亿现金,营运资金余额为人民币76亿元,但仍旧疯狂举债,所以财务造假?

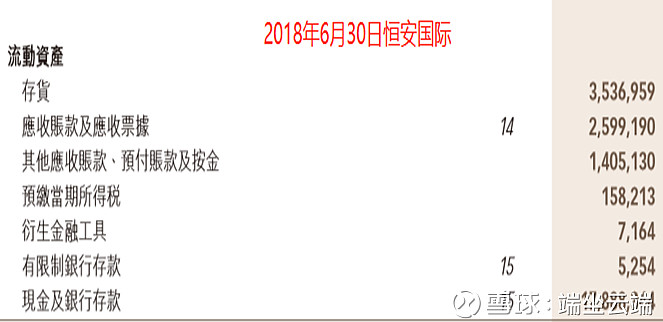

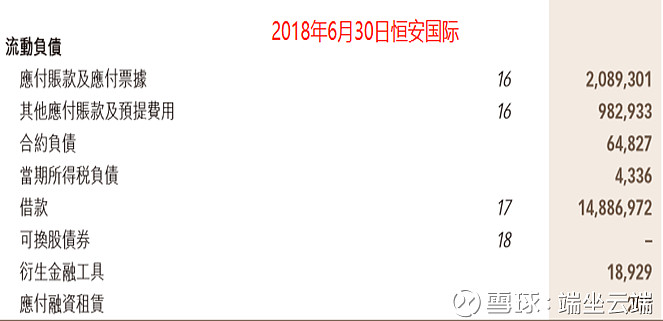

截至2018年6月30日,恒安国际是有现金和现金等价物179亿元,但是短期借款也有149亿元,这样一减也就只有30亿元现金,这些现金不用应付短期借款吗?

所说的营运资金余额76亿中(流动资产256亿元-流动负责180亿元),为什么不能是有35亿多的存货加上比应付账款多出来5亿的应收账款以及14亿元的预付款,扣除这些后又剩下多少? 是35亿存货拿去以货易货还是14亿预付款要回来而不买纸浆了?短期融资发债完全有必要。

单纯认为恒安尽管账上有198亿现金,营运资金余额为人民币76亿元,但发了几次短期债务,就是财务造假,明显别有用心。

三、为弥补虚假现金存款的漏洞,伪造16亿利息收入?

就沽空机构Bonitas Research认为的,恒安最近增加其债务的真实原因是因为恒安持有银行现金是虚假的,我们在上面一节已经做出反驳,所以,怀疑恒安几乎所有的短期银行定期存款都是虚假的是不成立的。那么,其所说的自2009年以来,恒安伪造了16亿元的利息收入也是不成立的。

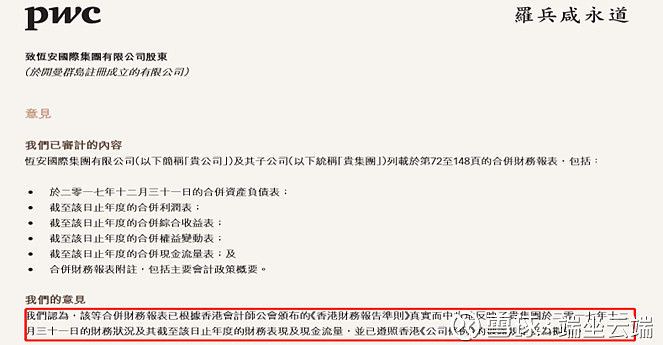

况且,伪造银行存款和利息不是在报表改个数字就结束的,不仅要伪造来源,还要伪造银行每笔的进出账单,这么大额的造假,这么大的风险,这么多年都没有人能发现?而且这样的造假风险很高很高,可能那些陷入绝境的企业又可能会去做这事,但是,如此知名品牌大企业的老板根本没有必要铤而走险。再说,审计的可都是专业人士,造假这么多年就算发现不了,难度还没有疑惑?

伪造16亿利息收入的论述也是为了配合以上别有用心的观点而提出,画蛇添足。

四、该骗局的策划者已获得丰厚的现金回报?

沽空机构Bonitas Research认为自2005年以来,恒安共支付人民币172亿元的股息,意味着恒安内部人士从股息中赚取了至少约人民币78亿元,从而获得了丰厚回报。

可笑,真的很可笑,不知何时,较好的分红派息也能拿来支撑做空了。可以看见的是恒安过去十几年营收和净利润增长较好,从而有了较好的派息基础。现在,竟然也能被做空机构拿来论证成大股东财务造假的根本目的。那么,请问是不是所有的民营企业分红派息都是大股东财务造假后的丰厚回报?是不是分红派息比恒安国际更多的企业造假的概率越高,因为回报更丰富?

找不到其虚购的恒安国际财务造假的动机,竟然拿高分红派息说事,可笑可笑!

结论:

沽空机构Bonitas Research的很多观点根本站不住脚,也是经不起深入推敲的,明显是别有用心的一次报告。恒安国际目前的资产状况和现金流以及市值跟国内同行相比,也是适当的。假如恒安国际真的这么大规模的造假,也如该机构说的一文不值,那么那些比恒安小的企业是不是都是造假,整个行业都在造假,也就是说中国整个纸巾行业一文不值?如此多可笑的漏洞,可见,这份报告就是一场别有用心的策划。@今日话题 @雪球达人秀$中顺洁柔(SZ002511)$ $维达国际(03331)$