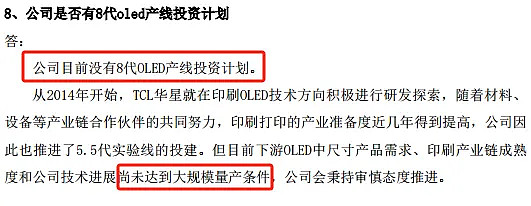

TCL科技,在7月3日的机构调研中表示,目前没有8代OLED产线投资计划,具体如下图所示:

之前说的,我认为除了三星、京东方A之外,真正有实力去卷IT-OLED、OLED8.6代线的就是TCL科技。不过,TCL科技今年是反复澄清,反复明确,目前不打算建8.6代线OLED生产线。其他公司的话,包括韩国LGD在内,可能是雷声大,雨点小,实际影响有限。

那么,在IT-OLED市场,眼前这几年应该会安全很多,不至于一下子就产能过剩。而且,在三星、京东方的OLED8.6代线上线之前,消耗的还是6代线产能,这会让整个OLED市场表现得相对供需紧张些,对行业来说是好事。

另外,我知道有些有TCL科技的朋友,对印刷OLED技术,寄于厚望。在宣传的时候,也会把这个技术说得比较好。确实,如果真的成功、实现量产的话,那在理论上可以大幅降低成本,尤其是在TV面板市场带来重大变化。但是,已经研究了好多年了,距离大规模量产,还有距离,并没有那么容易。

这次,TCL又表示了:目前下游OLED中尺寸产品需求、印刷产业链成熟度和公司技术进展尚未达到大规模量产条件。

所以,还是我之前说的,在TCL科技正式宣布投建印刷OLED大线之前,这个技术可以先放一边,不用想太多。

………………

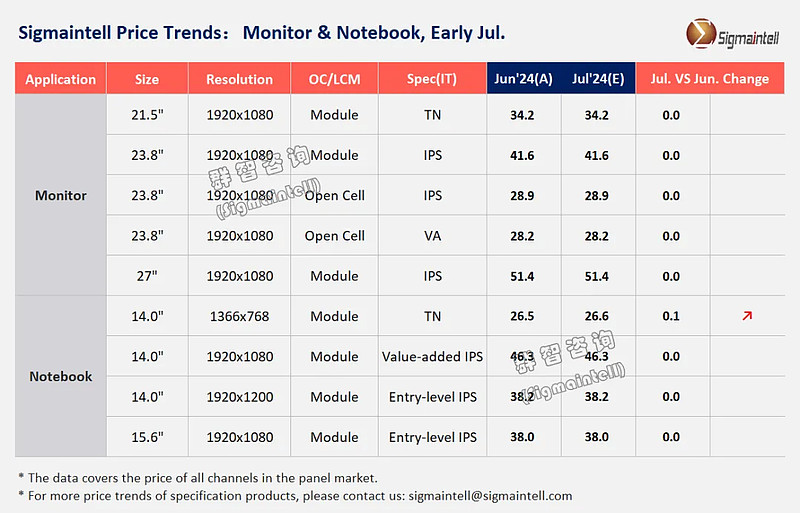

群智的数据,IT-显示器面板,7月止涨。

之前,6月IT-显示器面板能够继续小幅涨价,我已经很庆幸了。因为,也是之前说过的,TV面板与IT面板之间,有些产能是通用的,可以进行调配的。所以,在TV面板价涨量增的时候,部分IT面板产能调节去做利润更丰厚的TV面板,进而面板厂商就有了很强的底气,在IT面板需求还没回暖的情况下,强行推动IT面板涨价。

但是,现在情况反过来了,TV面板又开始控产能了,那IT面板就少了一个重要的涨价理由。再加上TCL的T9二期在上产能,深天马的TM19刚刚点亮,供给这部分又多了分蛋糕的,压力还是有点大的。

希望IT面板这边,也能多控控产能,维护住这轮来之不易的涨价。

另外,华为的柔光屏平板,好像还是没货吧?这个产能有点跟不上啊。

还有,其他品牌也在做平板,TCL华星独供一加平板Pro,深天马供货vivo Pad3,等等。目前量级应该还不大,不过各大手机品牌,在平板、笔记本市场多用些心、多发些力,那对IT面板的整体消费情况,应该还是会有些作用的。这个,说得又比较远了,又是画饼了。

………………

京东方,说来说去,眼下还是要看苹果订单,能不能有大的突破,或者说能不能反应到业绩上。但是,这个半年报预报啊,等着真无聊。

也没什么事,就这样吧,再聊!