2023年,OLED价格战打得太惨了,跌破现金成本,直逼物料成本,导致部分OLED厂商出现巨亏。幸运的是,一,京东方A当时明确表示现金成本是底线;二,华为回归,带来新的需求增量。所以,在2023年四季度,入门级OLED开始恢复性涨价。

那段时间,有个有意思的现象,不管谁家开会,都会提到一点:头部厂商想要涨价。不说自己想涨价,就说头部厂商想涨价。头部厂商是谁?国内老二的位置,很多厂商在争,好几家都在说自己是老二,但老大只有一个,就是京东方。

这大半年时间,以及未来一段时间,我的理解,部分OLED厂商是游走在生死存亡之间的,就看是复苏先到,还是现金流先断。打价格战,说起来很容易,但如果没有那个硬实力,打价格战的结果,可能是先把自己打没了。

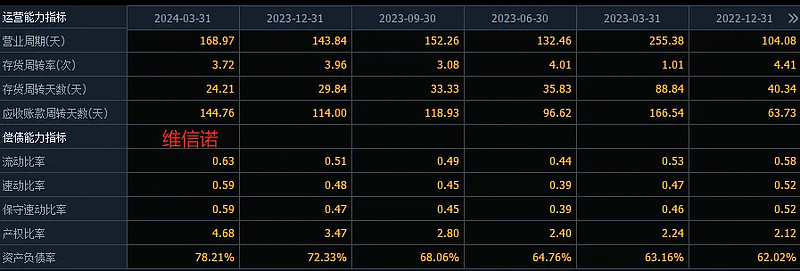

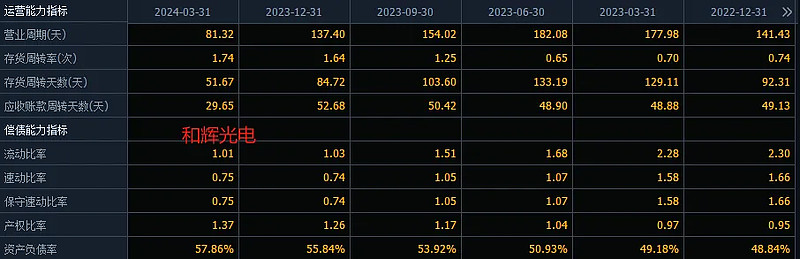

所以,我们今天对比下京东方A、维信诺、TCL科技、深天马A、和辉光电,五大国产OLED厂商的偿债能力。当然,最艰难的时候,可能已经过去了,只要OLED再复苏复苏,只要不再作死,大家的压力就没那么大了。

我先简单介绍下,几个基本概念:

流动比率=流动资产/流动负债,用于衡量企业短期偿债能力的强弱。简单理解的话,就是把流动资产卖一卖,能不能还上流动负债。

速动比率=(流动资产 - 存货 - 预付账款 - 待摊费用)/ 流动负债。简单理解的话,就是在扣除了相对不易变现的存货和其他非流动项目后,能不能还得上流动负债。一般来说,这个数字最好在1以上,这样短期债主集中上门的时候,也能立即还得上。如果低于1的话,短期债主又集中上门要求还钱的话,可能会被挤兑。不过,面板行业这几年日子不太好过,多数公司这个数字不好看。

资产负债率=负债总额/资产总额,这反映了在企业的全部资产中有多大比例是通过借债来筹资的。企业经营,适度杠杆是很有必要的。但杠杆太大的话,容易出现资金链断链的风险,比如现如今的房地产行业。

好了,下面是京东方A、维信诺、TCL科技、深天马A、和辉光电,五大国产OLED厂商的偿债能力指标:

话说,为什么我一直惦记京东方收购韩国LGD广州线、日本夏普广州线、自己10.5代线的剩余股权、以及其他潜在的收购项目?还有一些朋友惦记的回购、分红,以及B股?很简单,京东方的资金实力,要比同行公司强很多,有余力做这些事。

另外,参见《糟心!京东方,躺枪的一天!》一文,虽然维信诺550亿拟建OLED8.6代线一事,带来了一些冲击,但是,一,这本就是未来的事;二,参见《京东方,第四条OLED6代线,在哪?》一文,即使维信诺从意向变成真干,但依旧困难重重,需要很长时间才有可能变成现实。所以,虽然今天没有能立即V回来,但也可以放一边了。

之后,参见《京东方,距离半年报行情,还有多远?》一文,该回到原本的节奏当中了。

另外,宏观方面,那些来来回回的事,可能还会有些反复,就不多讲了。

好了,再聊!