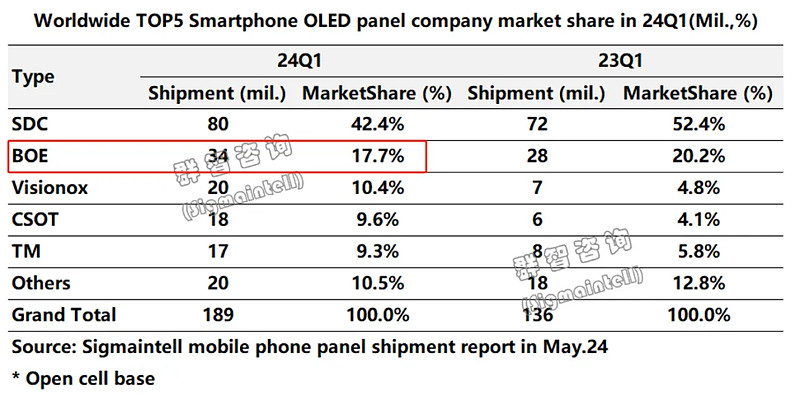

群智的数据出来了,一季度柔性OLED智能手机面板出货约1.3亿片,同比增长26.1%。OLED手机面板,出货约1.89亿片,其中,京东方A,一季度OLED智能手机面板出货达到约3400万片,以约17.7%的市场份额,位列全球第二。具体数据如下:

简单解释下:SDC是三星显示,BOE是京东方,Visionox是维信诺,CSOT是TCL华星(TCL科技),TM是深天马A。韩国LGD、和辉光电在others(其他)里,估计是都是5%左右的市场份额。

另外,CNINO早在4月下旬,就有发布相关数据。我之前对CNINO有点偏见,当时有个数据看错行了,搞错了。现在,收回偏见。参见下图,CNINO与群智的数据有差异,但大致比例还在可以接受的范围之内,以后也可以参考下,毕竟CNINO的数据要早很多。

要注意的是,这两家的OLED的数据,都是刚性OLED+柔性OLED合并统计的。三星是有刚有柔,且一季度刚性OLED占到一半以上。而京东方则是相当于只有柔性OLED,刚性少到可以忽略。所以,如果扣除刚性OLED的影响,那在出货量上,京东方与三星的距离,并不是太远了。等到OLED8.6代线建成,京东方就有可能争争全球的第一的位置了。当然,希望在OLED领域,也能收购些生产线。

话说,这几年刚性OLED的,被我们的国产柔性OLED挤压,失去了很多市场。三星的刚性OLED产能,是占绝对大头,所以这部分受伤比较重。不过,三星调整了战略,既然我们国产手机不用,那它现在自己的三星手机在用。所以,三星的刚性OLED,出货量出现飙升。

回到京东方,今年的目标出货量目标,定的是超过1.6亿片,平均下来一个季度就是4000万片。当时,有很多小伙伴猜测,一季度出货量京东方是不是有底气能达到4000万片,才敢定1.6亿片的目标。所以,距离这个猜测,这个数据还是低了很多。

另一种可能,就是京东方定目标的时候,有在考虑到重庆B12的产能爬坡情况。重庆B12,二期在一季度开始折旧,三期待定,说明三期的产能还没有跑起来。所以,后续看三条OLED线,能不能都跑起来,冲满产,把一季度的出货量缺口,补起来。

其他的,回头再聊吧。