今天,TCL科技突然大跌7.49%,市场一片哗然。我这里,聊四点原因吧,前两点我认为不太靠谱,后两者是我比较认可的,也是我的理解。

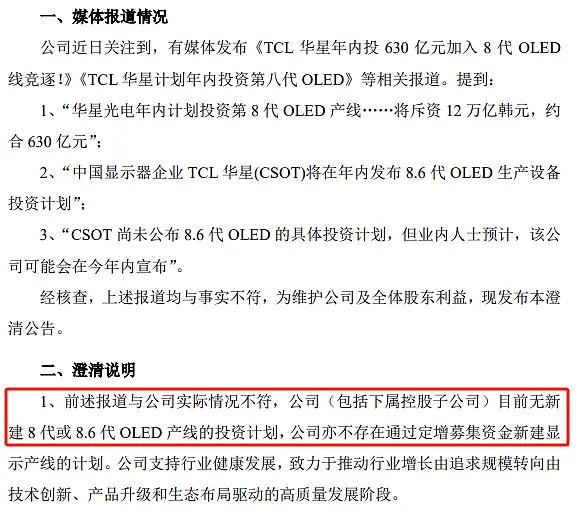

一,谣传:TCL科技计划年内开建OLED8.6代线

这个谣言,已经传了几个月了,是韩媒那边先爆出来,国内反复转发,时不时被提起。而且在4月30日的业绩说明会上,TCL科技已经明确澄清了,没有打算开建OLED8.6代线。今晚,TCL科技又发了公告,再次澄清。

退一步说,即使是小作文的逻辑,那应该是在谣言出来的时候就开跌了,而不是几个月后的现在,也不应该是在明确澄清之后。

当然,不管TCL说什么,都会有人怀疑,怀疑是不是嘴里说着“不要不要”,但实际上还在推进?那请看我之前写的一文《IT-OLED,OLED8.6代线,卷不卷?》,IT-OLED不是想卷就能卷的。换句话说,就TCL科技目前的状态,想卷OLED8.6代线,难,很难。

二,TV面板价格,涨不动了

参加《TV面板,涨价涨不动了?》一文,WitsView发布5月上旬的数据,TV面板的32寸、43、55寸停涨,65寸仅上涨1美元。但是,这个事情在4月份就在发酵了,我的视频、文章都已经聊了很多次了。这确实是TCL科技这段时间相对弱一点的原因,但不应该是今天的主因。因为彩虹股份对TV面板价格更敏感,但彩虹今天的跌幅远不及TCL科技的,而且可能是被TCL拉下去的。

再者,面对下游订单不足,TCL科技已经明确表态了,坚持“按需生产”,准备降低嫁动率,甚至是降低15%的嫁动率。此外,主流尺寸65寸、75寸,需求比较旺,且供给相对集中,TCL科技预计可以涨价到9月份。我再说直接一点,凭面板大厂的市场地位,这两个尺寸是有实力强行推动涨价的。

所以说,TV面板,未来光明,只是眼前有道坎。换句话说,TV面板还是向好的,只是眼前好的力度,不如早先市场预期得那么强了。

三,光伏的无底洞,拖累TCL科技

这个问题,我在《收藏!有时间慢慢看!TCL科技,业绩说明会!》已经聊过一些了,TCL科技多元化经营的问题,在面板差,光伏好的时候,市场担心面板是亏损无底洞;眼下,在面板好,光伏差的时候,又担心光伏是亏损无底洞。总之,有点左右不讨好。而且,这个现象已经反应到一季度的业绩当中了,TCL科技的净利润不如彩虹多,就是因为中环的拖累。

这个时间点,正好有光伏产业链的数据出来,确实不太乐观。类似于2022年的面板,还在价格战的厮杀中,看不到终点那种。

不过,有朋友质疑,光伏数据不好,为什么TCL中环反而没有跌?因为TCL中环在之前漫长的下跌中,已经跌到净资产附近了,市净率今天是1.06,已经充分反应了光伏的悲观预期。比如说,之前京东方A的市净率跌到1左右的时候,对负面信息也是不敏感的。

而在TCL中环之前的下跌中,TCL科技却因为TV面板的复苏,上演了困境反转。那时候,中环的业绩还不错,影响还不大。但是,如果TCL中环经营情况继续恶化,那就必须把中环的影响,纳入到估值的考虑中。

四,资金链,流动性问题

这个问题,我在《收藏!有时间慢慢看!TCL科技,业绩说明会!》也聊到了,不过,在语气上没有特意强调,因为当时我脑子里想的是,TCL科技在IT-OLED、资产收购上可能无力和京东方竞争了,其他倒是没有刻意强调了。那这个问题,我再说一下吧。

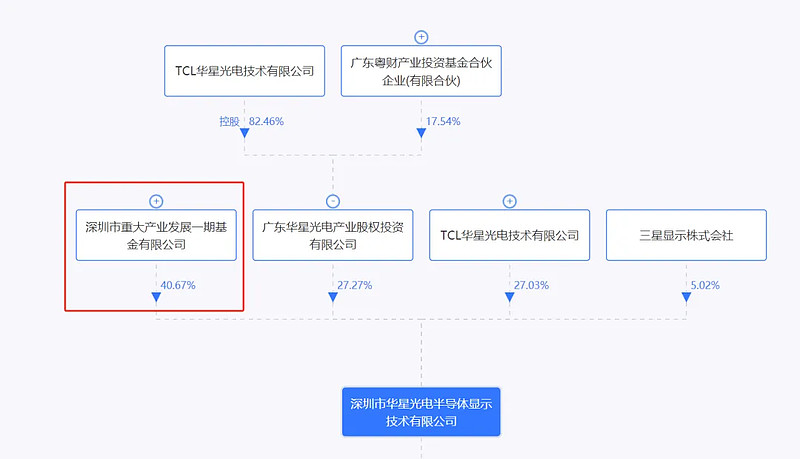

TCL科技-TCL华星旗下,深圳市华星光电半导体显示有限公司,运营着两条8.5代LCD线,即T1、T2;两条11代LCD线,即T6、T7。这家公司,也是典型的合肥模式,注册资本高达418亿,而深圳方面持股比例是40.67%,具体如下图所示:

类似于T9线的情况,如果深圳方面退出,TCL科技需要回购深圳方面的持股,这笔资金可能高达150亿~160亿,而且是现金方式。这件事在业绩说明会上也有提到。

从利润的角度来看,这是一件好事,因为可以增厚利润。比如说,我说了很多次的,建议京东方A回购10.5代线的剩余股权,因为按现在的情况算下来,10.5代线就是未来的现金奶牛,收回来可以增厚归母净利润。TCL也是类似的情况。

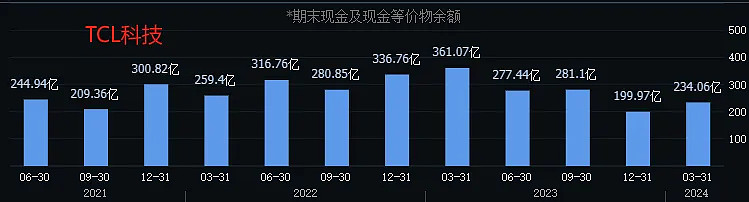

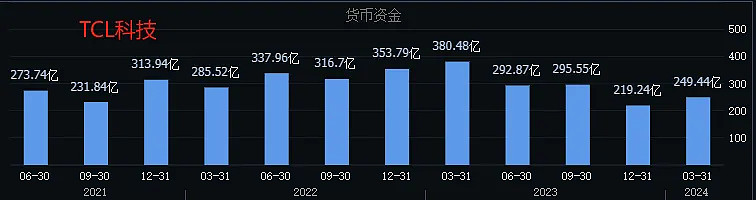

不过,从现金流的角度来看,有一点压力。好吧,压力有一点大。从两个维度来看,现金流表的期末现金及现金等价物余额,资产负债表的货币现金,让TCL科技一下拿出150亿,还有点吃力的,有点透支现金流。

深圳的事,可能当时TCL华星还没有装到TCL科技中,所以我没找到更多的详尽资料。

广州的T9线,当时TCL科技在公告中有明确说明,投产满三年,广州有权要求TCL华星回购其股份。所以,TCL科技后续还需要准备现金,回购T9生产线股权。

所以,TCL科技的现金流,还要经受一番考验。

大致如此。

…………

如昨所述,宏观方面可能有反复,今天北向资金转而流出21.4亿。不过,短期可能有反复,但大方向应该还是要持续流入大A,所以,也不用灰心。

好了,其他再聊!