底部京运通,4倍很轻松

京运通今年底部5.05元,现至少看至20元,保守估计500亿市值。论证如下:

电站1.4GW,3.5亿净利润,12PE估值49亿。

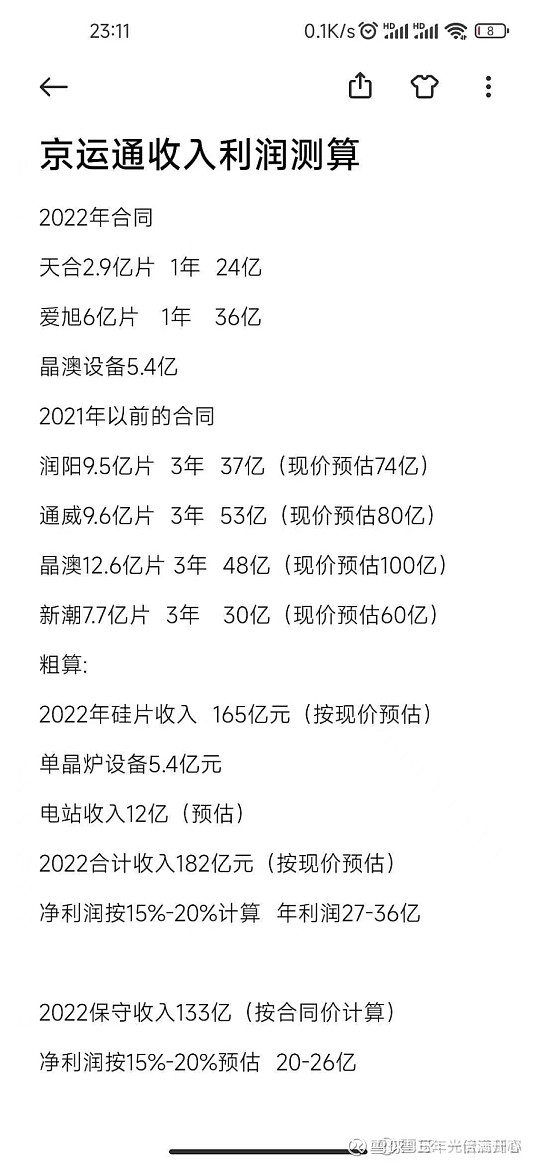

硅片41GW,28亿净利润,15PE估值615亿。

硅料6.8万吨,27亿净利润,10PE估值,270亿。

切片23GW,2亿净利润,15PE估值45亿。

炉子20年6亿收入、35%毛利,保守1.5亿净利润,20PE估值30亿.

49+615+45+270+30=1009亿,由于是对未来1-3年的年产能价值预估。保守起见,结合现金流折现和风险折价,故估500亿现值(对应股价:20.70)。以上几个分部的进一步论证如下:(结尾附上本人近年账户走势)

电站情况:

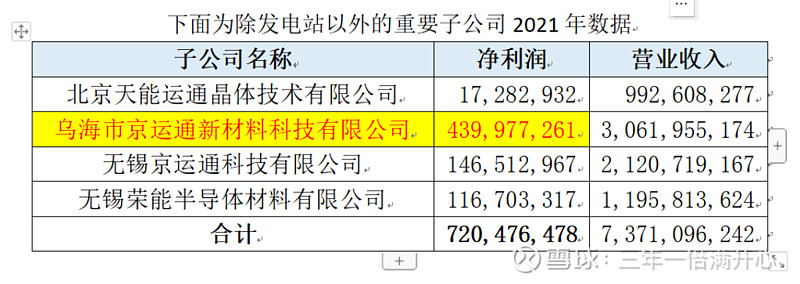

电站利润很好算,保守估3.5亿净利润,近年情况如下:

硅片情况:

分部情况为:15*0.7+22+8.5=41GW

乐山一期由于技术升级,实际产能15gw,权益70%,即10.5GW。本项目政府持股占比30%,稳健无二。乐山二期22GW,100%权益,本项目效率最高,二期搭一期便车。乌海一期产能8.5GW,据传设备升级,产能12GW,但仍保守按8.5GW预估,今年的特殊情况,文末会予以说明。以上合计为15*0.7+22+8.5=41GW。

注:乌海二期10GW,虽手持真金白银待投,但由于不确定性较大,保守算法就暂不统计此项。

单W硅片利润情况:

上机单瓦利润情况,21年整年约1毛、22Q1约9分。详见上机数控2021年&2022年一季度业绩交流会议纪要20220428.

TCL中环21Q4单瓦8-9分、21Q1单瓦7-8分。(国企效率你懂的)详见中环股份调研纪要20220627。

保守估京运通7分每瓦,41GW,28亿净利润合理偏低。

硅料情况:

20*34%=6.8万吨。

众所周知,京运通占四川永祥能源科技34%股份,如下图天眼查:

以下为京运通2021年11月04日公告

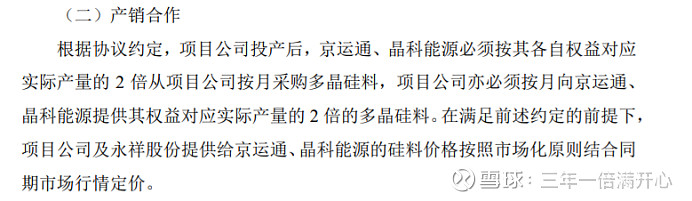

京运通拥有乐山永祥能源科技公司2倍持股份额优先供货权,即6.8*2=13.6万吨。这不比那些签长单的强,京运通41GW硅片的大部分硅料都已躺平锁定。

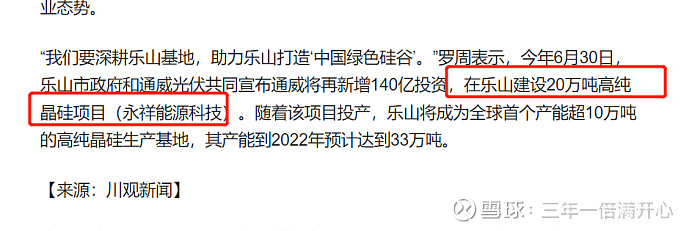

永祥能源科技一期12万吨,二期8万吨。见川观新闻:

切片情况:

根据220510-2021年业绩说明会公司资料,无锡基地切片产能23GW。1W至少0.01元净利润,所以此项保守估净利润2亿。

炉子情况:

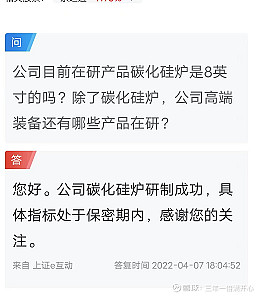

炉子有CCZ的技术专利、此为黑科技。未来有望和颗粒硅合作,懂的都懂,不懂的几句话说不清,可以去专利官网查看此项牛逼的黑科技。炉子可自产自用,也可以外销,市场供不应求,产量即销量。2022年02月18日公司公告,与晶澳签订《设备采购合同》,人民币5.4亿元。故此项30亿估值绝对低估。但由于再保密期,无太多公开资料,但可以好好期待。

去年初京运通增发,利昂微董事长亲自参与了认购。而利昂微(目前440亿市值)是专业生产半导体用硅片和衬底的,碳化硅炉子是否有不错的进展,值得期待 。保守30亿,绝对没问题。

其他数据如下:京运通7月1日涨停,类似2021年7月1日江特电机涨停。如下图:

因为7月1日即使买进了前十大流通股东,或者前十大流通股东增持,在半年报是看不到的,只能在Q3看到。通过查看2021年江特Q3流通股东情况,证实了这个想法,具体见下图:那么京运通7月1日涨停,是否也是这个原因,大资金选择测试此时建仓呢?Q3见分晓,拭目以待。

近一年的妙手是上升趋势中长期持有石大胜华和其他优质股票。俗手是早早卖出了江特电机,以及下跌趋势中死扛到底。后面还是多下本手、上升趋势死拿、逢机遇做妙手、少顺人性做俗手。京运通选中就是妙手、死拿就是本手、卖出就是俗手。我是乐观者,持有京运通,20倍很轻松。

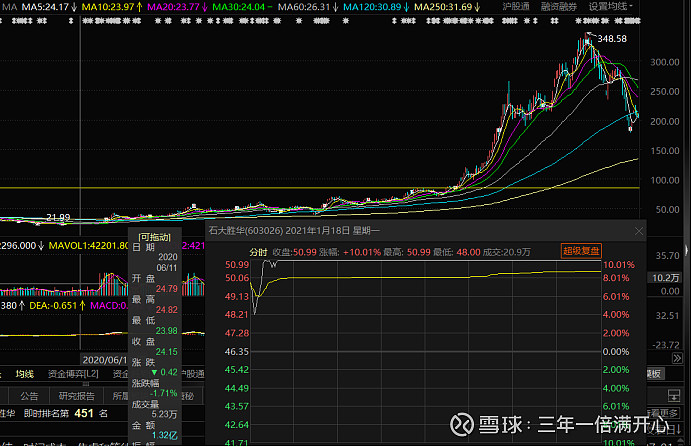

2021年1月16日我在石大胜华涨停时,写了篇文章,不到2小时,37万热度,当时股价50块。

很多不从基本面分析的,觉得石大胜华短期22涨到50,我发文分享数据是屁股决定脑袋。最后谁错过了十几倍大牛股,时间会给我们答案。京运通能否重现石大胜华,江特电机的走势?一起持续跟踪、分享基本面数据吧。

在此感谢 @天月剑 @斑纹龙 @为自由而思考 @快乐炒股人生逆袭@派大星蓝@@sunnyd97 @sunnyd97@波段为金 @光伏-引领能源革命 的数据分享。

风起于青萍之末,京运通起于错杀低估。4倍打底,上不封顶,以上。

下面附上一些京运通的其他笔记

公司21年1.2亿回购1000万股,均价12元,半价6元给管理层和核心员工。今年年底解禁,个人看法,届时股价定然不会低于12元。

乌海统计局数据表明乌海3月后乌海京运通已恢复,详见本人整理的下图资料:

乐山京运通一期 2022年4月拉棒切方产能达90%,预计五月达产

永祥能源科技一期12万吨,6月开工,力争明年9月建成投产

220507 乐山日报

永祥能源科技预计明年7,8月投产,年产值360亿元。

京运通二期5.8万吨硅棒基础上超出22亿硅片,四月份正式开工,目前已完成50%工程量。预计8月底交付京运通新材料科技使用。二期建成后,总产出约34gw。

220610 五通桥新闻网