$力劲科技(00558)$

2019年力劲集团的意大利子公司IDRA在全球设备展会上推出合模压力6000吨的大型压铸机,2020年特斯拉利用该设备采用铝合金压铸工艺制造在Model 3车型车身结构件,这引起行业瞩目。这是自亨利福特先生发明流水线装配系统以来很有可能颠覆汽车制造工艺的一项革新技术。投行研报预测结合全球新能源汽车发展潮流,汽车轻量化以及生产流程简化等经济效益将促使铝合金压铸工艺被汽车公司广泛采用。投行进一步预测,假设2030年大约一半汽车产量将会是新能源汽车,其中又有70%产量将使用一体成型铝合金压铸工艺,另外一半燃油车中也有大约三成采用这项工艺,那么汽车行业将需要投资约1700亿元人民币形成压铸产能。这将给设备和模具制造商带来巨大商机。

制造行业的核心竞争力依赖质量、成本和规模。对于实现这三个目标,铝合金压铸工艺制造白车身结构件的确具有符合第一性原理的巨大优势。当然挑战也非常大,除了要充分验证这项工艺所涉及的各项技术细节,汽车厂家必须把制造工艺规划与产品周期规划相匹配,这意味着在汽车本体设计之初如果没有考虑采用这项工艺,那么在一代汽车产品周期内要进行脱胎换骨式的工艺变更几乎是不可能的。一代汽车产品周期一般要五年到七年的时间。这意味着采用这项革新工艺的特斯拉一旦证明该技术是成功的,它的制造领先优势将至少保持五六年时间;另一方面这也意味着这项革新工艺的普及时间很长,上千亿的产能投资大概率会被分摊在近十年的时间才会实现。因为汽车厂家大约需要两代产品周期的更替才能完成工艺更新。简单地讲目前路上跑的以及今后两年内上市的新能源车都不可能采用这项工艺。

按照上述的基本框架,我做了以下的预测:

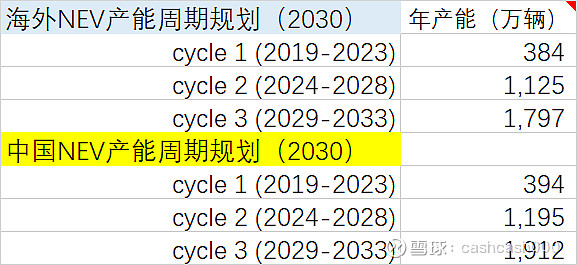

在第一个产品周期内我估计除了特斯拉基本没有别的汽车厂家采用一体压铸工艺,所有人(包括我在内)都在盯着特斯拉在德国柏林工厂和德克萨斯奥斯丁工厂投产据说9000吨和12000吨的超级压铸设备。2023年将见证百年汽车行业又一次规模制造工艺的腾飞。跟进特斯拉押注超级压铸工艺的厂家的投资建设产能最早在2024-28年周期上市(投资周期在2022-25年)而最大规模的工艺替换将出现在2029-33年周期(投资周期在2027-30年)。

这种新生事物在中国汽车行业得到拥护并采用的机会远远超过在欧美和日本市场,那些洋人百年汽车企业估计要到第三个周期才可能跟上,这跟它们目前在新能源汽车替代燃油车上慢吞吞是一样的。

下一步就是把汽车产能转化成压铸设备投资规模了。

产能投资单位我引用了中信证券投研报告中的数据(7.1亿元/十万产能),但是我考虑了压铸设备在未来成本下降趋势(下降是肯定的,但降多少幅度是纯粹瞎猜!)

这个行业机会对于力劲意味着什么呢?首先它能从这个全球大蛋糕中分到多大的一块?然后就是这抢到手的一块蛋糕会怎样一口一口地吃下去,获得多少盈利?最后市场对于这个“吃蛋糕的故事”会给予什么样的估值?

今天$力劲科技(00558)$ 收盘12.52港元,市值172亿港元,相当于二阶段周期盈利水平的10倍PE,三阶段周期盈利水平的6倍PE。这合理吗?这个问题似乎没什么意义,因为今天看这个股票的人里面思考2025年以后事情的人大约很少,因为今天能考虑六个月之后事情就能成为中长期投资者了。。。但是机械设备行业就是这么一个慢吞吞的步调,每一步的时长就是四到五年。

罗伯特席勒教授讲过,人类利用轮子大约在古埃及造金字塔的时候(公元前2690年)就开始了,但是人们开始在行李箱上装轮子方便出行是在1972年,然后再想到装上拉杆是1987年。回头看如此显而易见有巨大好处的事情从概念到落实,花了大约4500年。

我预计它会有很多起起伏伏。