摘要:

1.2023年空客订单创纪录,获得2,319架订单,订单/交付比达到3.2,预计7-8年才能消化;

2.中国区订单严重匮乏,订单/存量比仅有24%,远低于各大市场60%左右的水平;

3.国内航司订单仅有358架,仅够替换老旧飞机。租赁公司159架难成有效供给。

正文:

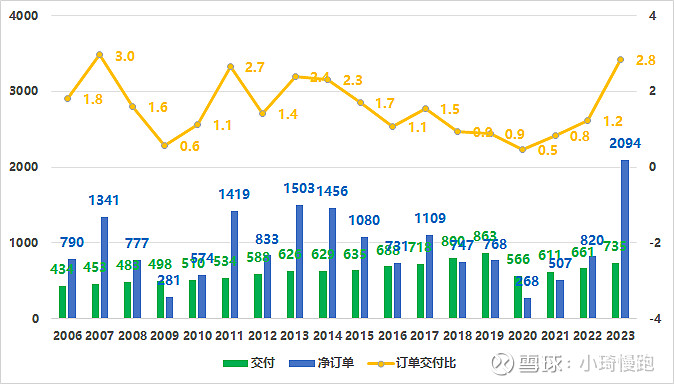

一、2023空客订单创纪录,预计7-8年才能消化

空客在2023年全年获得2094架净订单,创下历史新高,相比历史最高2014年的1590架提高了32%。但其交付量还在缓慢爬坡中,仅达到了735架,是历史最高年份2019年863架的85%。其2023年订单/交付比达到恐怖的2.8倍。截止2024Q1空客已经获得了8,626架飞机订单,按照目前的产量,假设未来产量逐年增加10%,估计也要7-8年才能交付完。

空客订单的增加一方面是因为全球航空业的复苏,另一方面也是因为友商波音的各种助攻(这部分暂且不表留作下次)。

图1-1:空客交付量与净订单的历史趋势

数据来源:空客官网

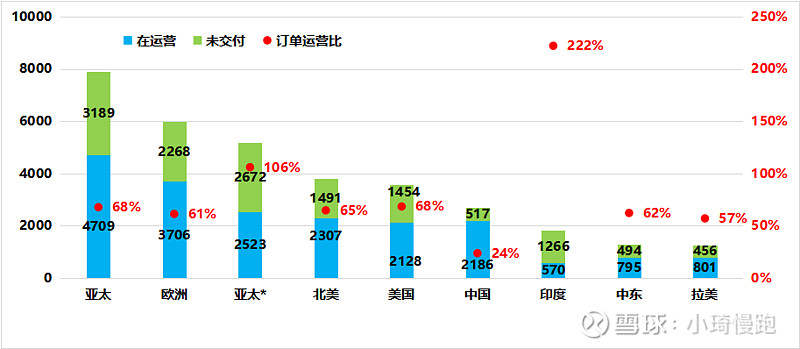

二、中国区订单严重匮乏,订单存量比大幅落后全球

截止到2024Q1空客已有8,626订单,主要来自亚欧美三大市场。对照各大市场的运营空客飞机与未交付订单数量,可以明显看出各个地区都储备了大量订单,通常的订单存量比都在60%左右,而发展速度较快的印度更是达到了惊人的222%。但中国仅有517架订单,导致其订单存量比仅为24%,远远低于机队增长缓慢的成熟欧美市场。

图2-1:各区域及国家的空客运营机队和订单情况

数据来源:空客官网

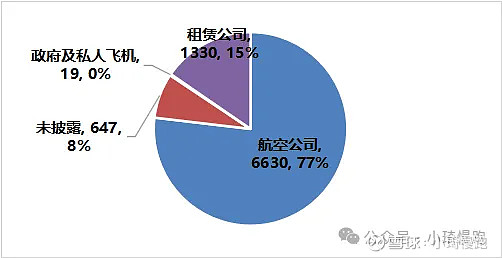

空客订单中仅有15%在租赁公司手里,没有订单的航司还可以通过租赁公司获得少部分飞机订单。

图2-2:各区域及国家的空客运营机队和订单情况

数据来源:空客官网

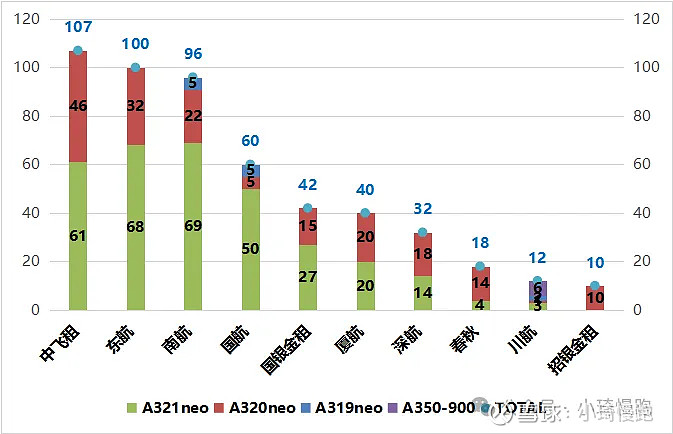

三、航司订单仅有358架,租赁公司159架难成有效供给

具体看,各航司仅有358架订单,其中三大航328架(南航系136架$南方航空(SH600029)$ 、国航系92架$中国国航(SH601111)$ )、春秋18架$春秋航空(SH601021)$ 、川航12架。租赁公司虽有159架,但考虑到境外航司恢复更好,可支付租金的能力更强,可能会把更多飞机租给国外航司,较难形成有效供给。

图3-1:国内各航司及租赁公司的订单情况

数据来源:空客官网

小结:

春运后,国内民航整体需求仍然非常脆弱,中国民航业想走出困境,实现长期稳健发展,关键还是要控制供给量。从目前空客机队情况来看,国内航司的订单仅有的358架订单在未来3-5年内才会陆续交付完,并且主要用于更换高龄退役机型。未来几年国内民航机队供给侧改善是民航业周期扭转回归的最底层逻辑。

因为部分航司如山航是以波音机队为主,后续我们还将会继续分析波音公司机队情况。如有相关问题请随时留言讨论。