作者:赛道宝 胡团长

数据支持:黑天鹅湖研究

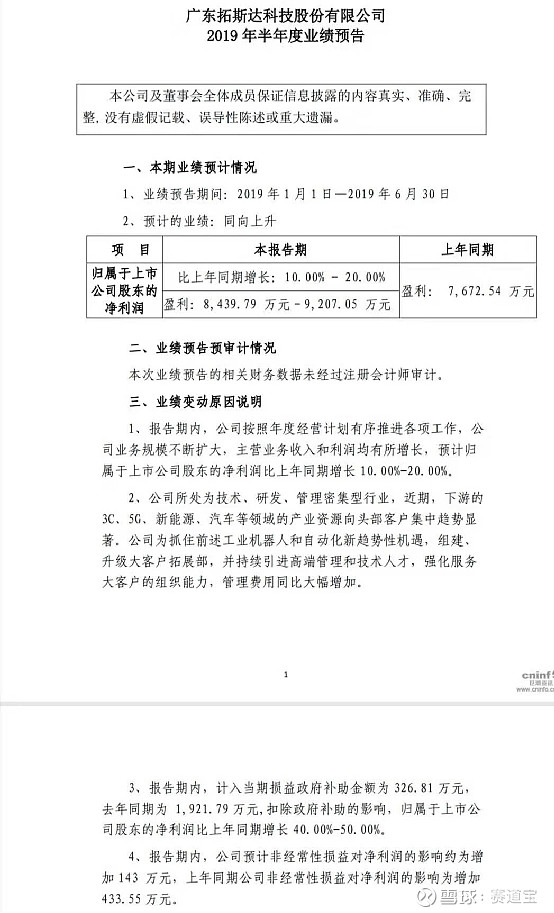

机器换人“悄悄来临”

产业分析公司OE表示:每个新安装的工业机器人都将“消灭”1.6个制造业工作岗位,传统制造业正开始遭受机器人的“威胁”。

以机器人为代表的劳动替代型技术快速发展,带给企业的好处显而易见——高效率、低成本、产品质量稳定。

2000年,中国的新装机器人数量只占全世界比例的 0.1%,而现在,全世界每3台新装机器人就有一台在中国。按照目前的增速,到2030年,中国的工业机器人数量将达到 1400 万台,远超其他国家。

似乎“机器换人”时代正悄悄来临。

行业处于快速萌发期

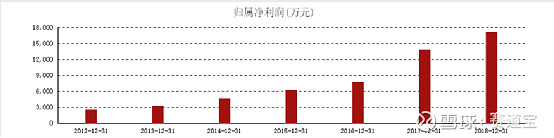

以拓斯达2012-2018年的利润成长图为例看:

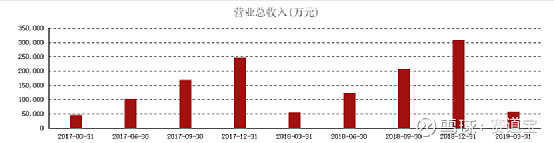

以机器人最近两年每个季度的营收成长图为例看:

从上图可以看出,整个“机器换人”行业,明显处于快速萌发期,几乎所有从事这个领域有竞争力的上市企业,都在快速成长。这说明,市场需求在一路推动这个行业发展。

到了2019年,由于中美贸易的一些问题,导致行业整体增速有所放缓。以龙头机器人为例,半年报预增0-10%,甚至还有几家出现负增长。这说明,整个行业开始由全面发展,步入竞争分化的阶段。

拓斯达成长性“一枝独秀”

以机器人为例,贸易摩擦并没有阻挡它成长的脚步。2018年第四个季度仍然是保持了较高的增长。到了2019年,在制造业面临关税摩擦升级之际,机器换人行业整体增速有所回落。但我们观察到拓斯达,这家位于东莞的“机器人制造企业”,2019年半年报(预告)拿出了扣非40-50%的增长,营收更是大增70%左右。

拓斯达可能成为牛股

拓斯达2019年1季度扣非增约25%;半年报预告扣非增约45%。仍然保持了较为强劲的增速。根据这个发展态势,拓斯达2019年的利润很可能在2.2-2.3亿之间,对应目前47亿的市值,PE为21倍不到;PEG为0.5不到。远低于同行机器人制造企业的估值。如果单从业绩来看,拓斯达无疑具备翻倍的“业绩估值”潜力。

除了业绩的持续快速增长,我们评估一个企业的价值,还要更加侧重这家企业的价值和竞争能力。后者才是决定这家企业价值的真正底气。

机器人业绩只有拓斯达一倍,但估值2百多亿,却是拓斯达的5倍之多。其背后的估值依据,主要还是其背靠的沈阳自动化研究院的研究实力和全品类产品线。拓斯达在研发矩阵和产品矩阵的实力上来看,好像和机器人还不在一个层级;同时未来市场占有率也会逐步向龙头靠拢。这是资本市场的看法。

我们从公开资料看到:吴丰礼个人在今年一再增持公司股份;同时招纳了好几个新高管成员。董事长自己年薪42万,今年初招了好几个年薪上百万的高管。同时,我们看到拓斯达9个亿的公开增发计划也获得了证监会的通过,不出意外,应该就是在8-9月份会落地实施。

公开增发,这个事情有好几年没有出现过了,可以说是重出江湖。企业敢于公开增发,券商敢于包销,这都需要企业自身有非常强大的自信心。我们对于拓斯达的公开增发,也是持乐观的态度,认为企业董事长对企业的经营态势非常有信心,他才能做好公开增发。

历史上,公开增发成功的企业,往往都成为了大牛股。对于拓斯达,我们也乐观地拭目以待。

对于未来,我们列举宁德时代,如今的动力电池老大,当年也是不入流不被看好的小伙计,但民营企业自身破釜沉舟的魄力,经营效率是沈阳自动化研究所无法比拟的。如果真有疑问,我们还是参照业绩,如果拓斯达的增速放缓,或者市场占有率下行,这就说明企业的竞争力在下降,在失去市场。而今天,即使在信息披露非常严格的监管风口,仍然看到了拓斯达强劲的增长,我们有理由相信他的“潜力”。