之前发的文章分析过,如果要FK那必须有生活基础资源保障和医疗基础保障,生活基础资源现在有供销社做保障,那么医疗如果要防止挤兑,只能建方舱或者加强社区医院基础检测能力,一个可能性就是轻症去方舱,无症状居家做抗原。

最近的微博热搜也看到广东琶洲、河南郑州等方舱陆续开建,包括武汉就有5个在建。所以我猜测近期可能会有更多的方舱医院建设提速,未雨绸缪。

查了政府采购网,最近一个月有关方舱物资等招标有86条,近半年只有300条,说明近期的各类配套物资招标也在加速。

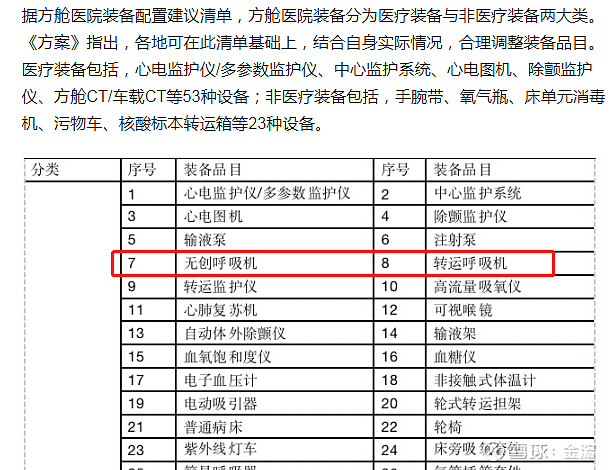

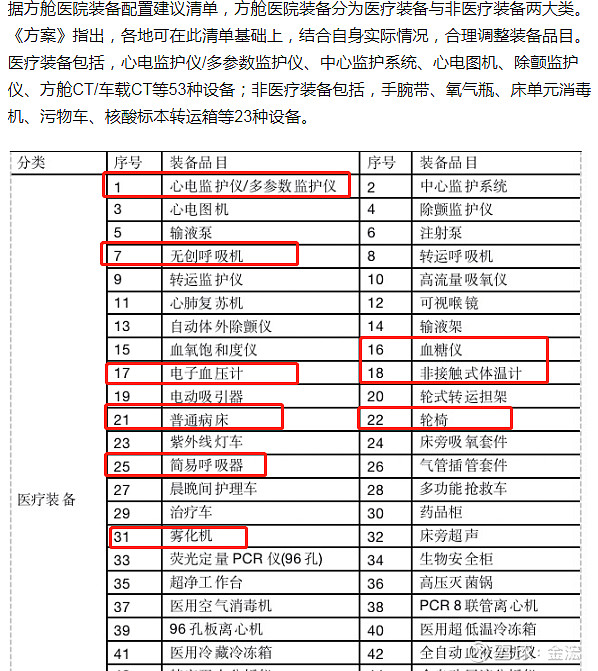

根据国家发布方舱医院配置清单,各类医疗标准物资有53钟,所以基本所有的方舱都会按要求去配备。

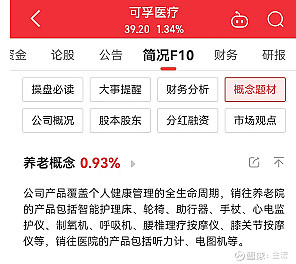

国内呼吸机排名前五中,国产品牌鱼跃第一,怡和第二,可孚第三。之前我买鱼跃就是这个道理,不过太超前了,没等到上涨就出了,现在高了我也不想追了。怡和新上市已经翻倍,所以我也放弃了。这里重点说下可孚医疗。

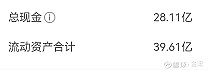

可孚医疗上市发行价93元,现在倒过来39元,也是悲催的。不过当时上市因为疫情撑大了业绩,现在算价值回归吧。但是发行价高导致现在融的资金高,目前账上还有28亿现金,现在这个市场环境下真是个大宝藏啊。

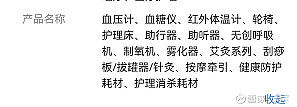

公司主要产品如下:

和指导文件需配置的医疗设备还是有很多重合的。

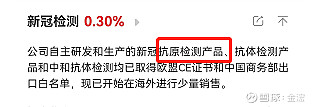

另外公司还有新研发的抗原检测产品,现在规模还很小,在澳门已投入使用。相信后续Fk的话居家自测将引来一波放量。

现在医疗设备涨了一波,可孚医疗相对涨幅还不大,所以有足够的投机机会。另外就是供销社概念也打开了空间,生活物资炒作完后,医疗物资我相信也会迎来一波炒作。

呼吸机上市公司中,可孚的流通市值最低,位置也相对更低,后续看高一线。$可孚医疗(SZ301087)$ $鱼跃医疗(SZ002223)$ $天鹅股份(SH603029)$ @全球通 @轮回666 @古北路烧烤哥

(个人逻辑分析,不构成买卖建议)

全部讨论

可孚医疗:Q4业绩有望反转,放开+复苏受益标的

呼吸机产品销售潜在受益。公司呼吸机目前以代理瑞思迈产品为主,若防控放开,呼吸机需求短时间有望大增,在不考虑防控放开影响下,22年预计呼吸机销售1亿元+。公司自产二水平呼吸机Q3已经拿证,Q4会投入市场。同时,随着公司18-19万平方米的长沙生产基地陆续完工和投产,呼吸机产能充足。

助听器门店经营有望重回正轨,扩张有望提速。受疫情管控影响,Q2-Q3健耳助听器门店拓展受阻,截至10月,门店432家门店(较Q2仅增长7家,处于停滞状态),若疫情管控放开,门店拓展速度有望加速。前三季度,助听器门店合计实现营收9528万 (+91.68%);亏损1327万(亏损缩窄100万)。随着防控合理化,门店营业周期回归正常(新店1年实现盈亏平衡),健耳门店对公司业绩贡献更加显著。

公司受损业务恢复在即,22Q4业绩有望实现反转。前三季度公司康复类产品受影响最大,主要因为疫情管控,老年人出行减少,电动轮椅、助行器等需求下降,同时新收购的吉芮电动轮椅产能释放不及预期。若防控形势较好,或将迎来强势反弹。Q2、Q4为公司传统旺季,线上有双11、双12等传统促销活动,有望提振收入。此外,22Q3 防疫物资占比下降6pct至24%,防疫物资毛利率也从55%下滑至46%左右,摊薄公司整体毛利率。随着公司非防疫品类如IVD(尿酸+幽门)、血糖监测系列占比不断提升,叠加成本端仓储物流业务包袱减轻,Q4业绩有望发展。

$可孚医疗(SZ301087)$

上周差点怀疑自己的解读能力,没想到今天市场纠正了。现在主要持有近岸蛋白、可孚医疗、宝莱特,相信fk预期下,疫苗加强和医疗物资储备是绕不开的。$可孚医疗(SZ301087)$ $宝莱特(SZ300246)$ $近岸蛋白(SH688137)$

回调就是机会,现在的市场短线风险太大,还是做中线比较合适

不知道鱼跃医疗抽啥风,看可孚医疗还有资金在吸筹,先切部分到宝莱特,逻辑也是方舱医疗物资储备,股性更好一点,流通市值低,存在一定投机炒作空间。$宝莱特(SZ300246)$ $可孚医疗(SZ301087)$ $鱼跃医疗(SZ002223)$

[cp]“受病毒变异和冬春季气候因素影响,疫情传播范围和规模有可能进一步扩大,防控形势仍然严峻,必须保持战略定力,科学精准做好疫情防控各项工作。”

这是中央对当前疫情形势的判断,还是不能大意。特别是南方地区的网友们,夏天天气湿热,大家戴口罩都喘不过气来。但现在已经入冬了,天气已经没那么湿热了,疫情形势又比较复杂,大家记得戴好口罩。[作揖][作揖][作揖][/cp]