正文:

当$网宿科技(SZ300017)$ 于2015年2月27日涨停时,我的心中百感交集。这一年来,在互联网行业和公司运营没有发生变化的情况下,市场上一批看似精明的投资人,担心公司业绩增长速度下滑,担心运营商自建内容分发网络会对公司的未来产生阴影。虽然我在雪球网上、微信公众号里若干次分析和解读,股价依然大起大落,充分展示了股票市场的残酷性和戏剧性。这能让人想起法国哲学家勒庞的书《乌合之众》,也能让人想起投资大师格雷厄姆的话:股票市场短期来看是投票机,但长期来看是称重机。

当然,小明单独写这篇文章的目的,并不仅仅是来一次酸文人式的伤春悲秋,也不止于搬出投资大师们的经典语录来分享。我想看看,站在2014年净利润同比增长104%的历史业绩关口,未来它还能有多高的增长速度,股价会达到什么位置。

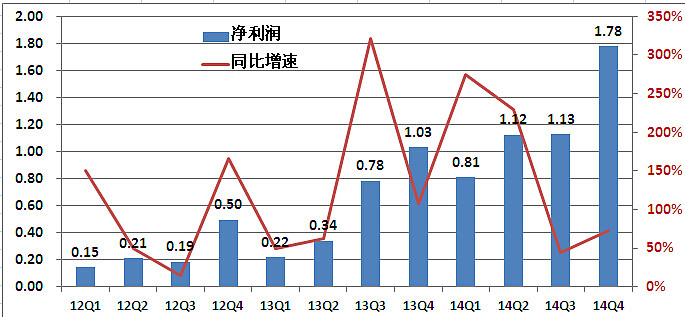

公司2014年实现营收19.11亿元,同比增长58.57%;实现净利润4.84亿元,同比增长104.00%。值得一提的是第四季度,在单季度营收5.43亿元只实现了同比34.37%的增长时,毛利率继续提升,使得单季度净利润达到1.78亿元,同比增长72.45%,占据了全年利润的36.78%,超越了市场平均预期,也超越了我2014年初的预期。目前股价创下历史新高,达到81.05元,市值达到256亿元。

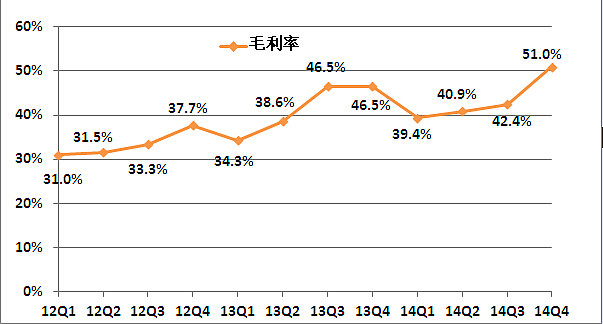

由于公司立志于做互联网公司的第三方CDN运营平台,为大至腾讯、优酷,小至创业团队的后台网络分发提供服务,因此,能做到带宽、流量的错峰复用,从较长的时间周期和海量的流量基数来计算,其利用率必然超越单个互联网公司自己采购和运维的利用率,边际成本更低,服务响应更快捷。我们打个比方,将或大或小的石头,置入大玻璃瓶中。当石头数量越来越多,颗粒越来越小,大小不一致的情况下,空间的利用率是会越来越高的。所以,我们从公告中看出来,2014年第四季度的营业收入,只增长了34.37%,但是在利用率提升,边际成本下降的利好作用下,单季度的毛利率提升到了51%左右,比2013年同期上升了近5个百分点,这直接使得净利润的增长幅度远大于营业收入的增幅。

那么,问题来了,在市场预计未来2-5年,中国移动互联网、高清视频、智能电视等领域仍将高速增长,互联网流量年均复合增长40%的前提下,网宿科技的内容分发网络产品,毛利率还有多大的提升空间呢?作为一个承载互联网基础设施的平台,接入的客户越多,行业背景越分散,流量时间分布越不一致,那么错峰复用和效率叠加的可能性就越大,流量和利用率之间存在互相加强的正反馈效应。因此我们判断2015年的毛利率仍将较2014年有1-2个百分点的提升。我们维持2014年初对于行业发展速度和市场容量的判断预期。

在这样的粗糙假设下,可以计算得出2015年营业收入:19.11亿元×(1+40%)=26.75亿元;再假设全年毛利率提升1.5个百分点,三项费用在收入中的略有下降,则2015年净利润大约为7.18亿元,同比增速达到48.3%。在给予未来3年约40倍市盈率估值水平下,目标市值为7.18亿元×40=287亿元,2015年目标价为90.86元,还有12.11%涨幅空间。

前文:

2014-07-14:网宿科技:将进入稳健发展时期

网页链接

2014-03-15:网宿科技:野蛮生长,彰显成长的力量

网页链接

2014-02-24:网宿科技:依然被低估的高成长性股票

网页链接

2013-12-18:亚马逊入华,公有云服务正式落地中国

网页链接

2013-12-05:网宿科技:俏也不争春,只把春来报

网页链接

2013-10-25:网宿科技,春种秋收,上调目标价

网页链接

2013-10-12:网宿科技:三季报远超预期,花开正艳

网页链接

2013-09-11:网宿科技:好花堪折直须折

网页链接

2013-09-18:从一个中标公告看中国CDN行业发展的趋势

网页链接

2013-07-30:网宿科技2013年中报点评和疑问解答

网页链接

2013-07-14:网宿科技:花儿为什么这样红

网页链接

附注:

1、此文观点率先发表在我的微信公众号上,要想第一时间收看到原汁原味的观点,请关注我的公众号:TMT_Analysis ,范小明的互联网观点。

2、文章陈述行业和公司的客观数据,加上作者的合理预测。投资者的投资决策需建立在独立思考的基础之上。单独根据本文观点进行投资,风险自担。

3、每篇文章的写作,都要消耗我数个小时的资料搜集、语言组织的精力。如果你觉得这篇文章对你理解互联网行业有利,请不吝“赞助”雪球币。