前面2篇文章提到,$利亚德(SZ300296)$ 作为一家LED企业,全球首创了小间距电视产品,不管是在内生成长方面还是外延并购方面,表现亮眼。公司自从公布了2014年三季报以后,一直处于停牌过程中。2015年1月4日公告并购2家公司并推出员工持股计划,我们结合当前市场情绪,从内生增长、外延市值2个方面来对“利亚德”的市值空间进行估算,市场可能会给予它2015年111.60亿元的目标市值。预先扣除未来增发的股本,现在股本对应的股价还有31.08%的上涨空间,所以建议投资者关注。

一:内生性增长

1.1: LED小间距产品

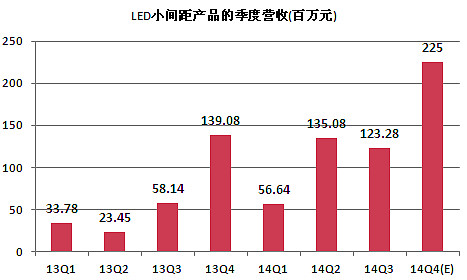

小间距产品和传统的液晶屏相比,在无缝拼接、易于维护、视觉效果等多方面具有压倒性的优势。它可以革命性替代传统大屏拼接墙、取代会议室投影系统、再造商用数字广告,LED小间距电视也有希望走入千家万户。在产品订单方面,从2014年上半年开始呈现快速增长势头,上半年新增订单3.00亿元,下半年订单3.70亿元。在确认收入方面,2013年全年达到2.54亿元,2014年前三季度达到3.15亿元,同比增长172.89%;其中第三季度1.23亿元,同比增长112.05%。

根据我们的测算,2015年全球的LED小间距产品市场容量将至少在140亿元,上不封顶。公司作为该款产品的领先研发商,在全球的市场占有率居于60-70%范围。对电子产品而言,渗透率位于10%以下时,市场接受度不高,爬坡过程较为缓慢,而一旦突破10%,在向60%水平的渗透率进发时,往往呈现出爆发式增长的势头。因此我们预计2015年是LED小间距产品的拐点之年,渗透率将达到10%左右,“利亚德”依靠高质量灯珠和可控的工艺,市占率依然维持在60-70%范围,2015年营收有望达到9.10亿元(140亿元×10%×65%)。综合未来3年的成长性,猜测市场会给予这块业务2015年45倍估值水平。

1.2: LED显示

传统的LED显示产品,由于进入壁垒较低,产业格局较为分散,市场在经历了过去两年的价格战之后,2014年处于稳健发展阶段。高工LED产业研究所预计,未来3年全球LED显示产品市场规模的复合增长率在10-20%区间。公司在2014年上半年来自于LED显示产品的营收为1.81亿元,毛利率水平在35.13%。根据三季报数据,我们估计Q3的营收范围在1.30-1.60亿元,2014/2015年营收达到4.15/4.98亿元,被LED小间距产品超过。猜测市场给予这块产品2015年20倍估值水平。

上述2种产品的营收占比和毛利率不一致,我们采用加权法来估算整体市盈率,大约为38倍市盈率。根据公司的展望,市场预计2类产品在2015年的净利润可以达1.90亿元,对应2015年72.20亿元市值。

1.3: LED智能照明

LED智能照明产品的收入,主要来源于2014年5月份并购的“金达照明”公司产生的销售收入。根据并购协议中的业绩承诺,2014/2015/2016年的净利润将至少达到2250/2925/3803万元。“金达照明”从5月份开始并表,2个月就贡献了3368万元的营业收入,净利润约为674.9万元,在Q3又贡献净利润约1144.1万元。根据三季报中的信息披露,LED智能照明产品在手订单金额约8384.7万元,其中超过70%款项(接近6000万元)没有得到收入确认,毛利率接近39%,净利率约19%。

LED照明产品的市场处于渗透率从15%向60%进发的阶段,2014年全球市场规模有望达到1200亿元人民币,同比增速在30%以上。我们保守预计“金达照明”在2014/2015年实际净利润超出业绩承诺目标,分别可达到2959/3847万元,扣除奖励对价金额后,可以为“利亚德”带来的并表净利润为2605/3387万元。我们猜测市场会给予2015年35倍估值水平,对应11.85亿元市值。

1.4: LED文化传媒

LED文化传媒业务,在整体营收中占比较小。原有业务的估值,我们进行忽略。2015年并购的2家子公司,单独进行分析和估值。

二:外延式增长

2.1:互联亿达(后更名为“利亚德视频”)

2013年底全资并购的“互联亿达”公司是致力于广播电视行业显示及控制的系统集成商,主要业务涉及广播电视台演播室显示及控制系统等,和央视、部分省市电视台具有良好的合作关系。LED小间距产品在广电行业具有率先普及的可能性,并购它可以帮助公司的创新产品迅速进入广播电视领域,取得双赢的协同效应。并购承诺,2014/2015年的税后净利润达到700/1000万元,2014年前三季度已经完成了593万元,超出业绩承诺数值几无问题。它专注于广电行业的渠道,将来会新增销售和集成LED小间距产品,这部分业务将获得和小间距产品同样的增长速度。预计2014/2015年实际完成的净利润将会达到980/1300 万元。市场可能会给予2015年35倍估值水平,对应4.55亿元市值。

2.2: 励丰文化

“励丰文化”是国内专业的高端文化演艺设备供应及系统集成的高新技术企业,同时也是为城市文化综合体、多媒体文化景观、旅游演艺、展览展示、剧院剧场等领域提供概念策划与创意设计个性化服务的运营平台。承揽的大型文化工程包括北京奥运会、广州亚运会开闭幕式、国家大剧院演播厅等。被并购方于2013年5月份向证监会申请撤销IPO,得到批准,管理团队向利亚德公司承诺2015/2016/2017年经审计的扣非净利润达到5400/6400/7600万元。根据审慎原则,市场给予2015年25倍估值水平,对应13.50亿元市值,也不过分。

2.3: 金立翔

“金立翔”是国内最早将LED技术引入舞台演艺领域的企业之一,是将先进显示技术应用于文化创意产业的龙头企业。它为包括2008年北京奥运会开幕式、2010年广州亚运会开幕式、2014年青年奥林匹克运动会开幕式以及2007年-2014年中央电视台春节联欢晚会在内的多项国内外顶级舞台演出活动提供LED舞台视效服务和设备。最大客户为中央电视台。被并购方于2013年3月份向证监会申请撤销IPO,得到批准,管理团队向利亚德公司承诺2015/2016/2017年经审计的扣非净利润达到1900/2400/2900万元。根据审慎原则,市场给予2015年25倍估值水平,对应4.75亿元市值,较为合理。

三:整体总结

将上述分项市值相加,72.20+11.85+4.55+13.50+4.75=111.60亿元。考虑到未来要增发股票的形式来并购转让方资产,因此计算目标价时必须预先扣除增发股票带来的市值增量。假设上限增发股票5168万股,增发完成后存量股本占总股本的比例为86.20%,那么市场公认的目标价大致为29.81元。

LED小间距电视产品为公司原创,全球市场占有率第一,未来几年将延续爆发式增长势头。公司并购的初衷,一直立足于寻找LED行业能产生协同性的标的公司。不管是从LED小间距产品的内生性成长性,还是从外延式并购达到“四轮驱动”的增长性来看,公司是A股中产品独特、具有国际视野、能抓住资本市场良机来做大做强的公司之一。

附注:

1、此文观点率先发表在我的微信公众号上,雪球上的文章略有延迟。要想第一时间看到原汁原味的观点,请扫描我的公众号:TMT_Analysis 。

2、文章陈述了行业和公司的客观数据,根据市场情绪猜测走势。投资者的投资决策需建立在独立思考的基础之上。单独根据本文观点进行投资,风险自担。

3、每篇文章的撰写过程中,搜集材料和语言组织都要耗费我数个小时的精力。如果你从文章中获益,请不吝雪球币!