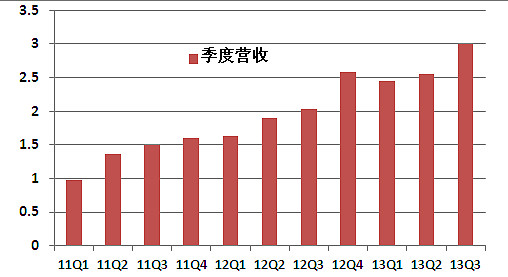

图1:每季度营收趋势图

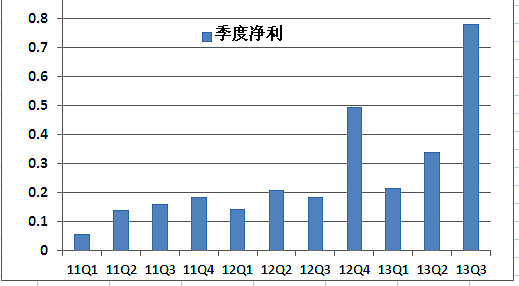

图2:每季度净利润趋势图

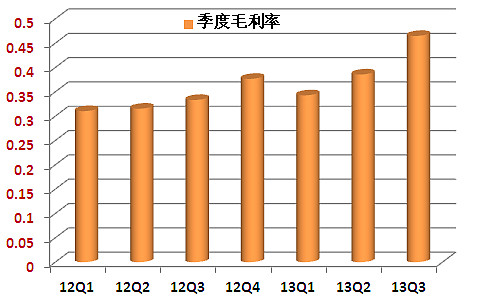

Q3单季度的业绩非常亮眼,在营收增长48.11%达到3亿元的背景下,录得了0.7824亿元的净利润,同比增长321%。这得益于毛利率的逐季提升。互联网产品的一个显著特征就是,前期对硬件、软件产品的研发投入大,现金流状况紧张,只有经历过客户(用户)的增长之后,后续成本逐渐降低,新产品的研发投入边际效果加大,最后通过客户粘性开始挖掘深度价值,进行货币化。这一点在$腾讯控股(00700)$ 的QQ和微信、$奇虎360(QIHU)$的360安全卫士,以及$欢聚时代(YY)$的YY语音,体现得同样明显。因此,笔者认为,网宿的前期投入和研发作用,将从2013年下半年开始,以爆发式的净利润增长提升公司的服务价值。

简单地说,$网宿科技(SZ300017)$ 进入了坐地收钱的成长阶段。

图3:每季度毛利率趋势图

在前期的几篇分析文章中,我们分析了CDN行业营收的季节性效果、双寡头之间的竞争格局、国际同行的市值空间。这里不一一赘述。由于毛利率的提升超乎预期,笔者对第四季度的预测需要细化一下。在扣除政府补助后,Q3实现了2.85亿元的营收,产生了约0.6344亿元的净利润。由于2013年的Q3和Q4中,会产生营收的产品丰富度类似,因此净利率必然接近。我们假设管理费用和营收成正比,并且税率保持不变,那么在假设因为互联网流量增长使得2013年Q4实现营收增长40%的基础上,可以大致推断出Q4单季净利润为0.806亿元,全年实现净利2.146亿元。

据此计算得出的2013年EPS为1.39元。笔者维持对它60倍的估值水平不变,年内的目标价设定为83.5元,高于此前设定的79元。

前文:

网宿科技:三季报远超预期,花开正艳

( 网页链接 )

网宿科技:好花堪折直须折

( 网页链接 )

从中标公告看中国CDN行业的发展趋势

( 网页链接 )

网宿科技2013年中报点评和疑问解答

( 网页链接 )

网宿科技:花儿为什么这样红

( 网页链接 )

注:上述言论属于个人观点,仅供参考。投资者的投资决策须建立在独立思考的基础之上,单独根据本文观点操作,风险自担。