国金证券研究所

消费升级与娱乐研究中心

旅游团队

投资建议

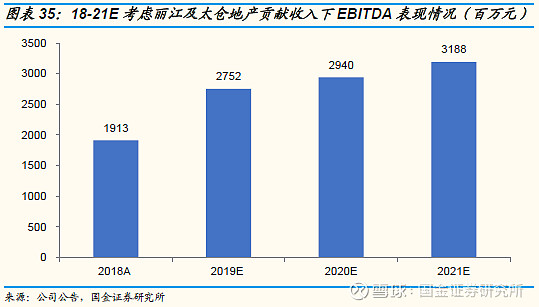

19-20年预计EBITDA27.5/29.4亿,19年业绩受益三亚亚特兰蒂斯优异表现及棠岸收入确认,20年考虑丽江及太仓地产贡献。19年EV/EBITDA6.9X,对比同类平均水平13-15X估值低估,给予公司合理估值EV/EBITDA11-12X,目标价18.5港元,首次推荐给予买入评级。

投资逻辑

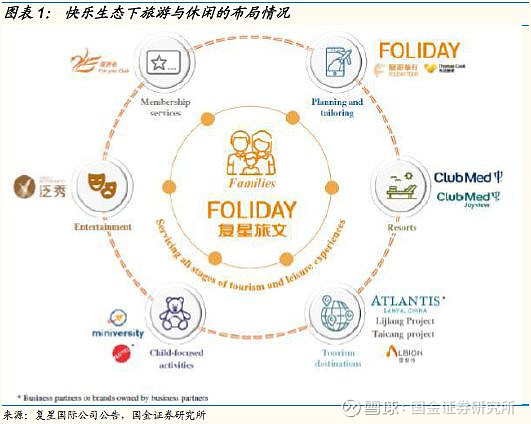

公司拥有较为全面的全球化旅游生态系统,以Club Med及三亚亚特兰蒂斯旅游目的地为关键环节,通过Foliday平台和Thomas Cook来协助客户进行行程规划,儿童服务、泛秀、爱必侬以及复游会会员服务为游客休闲度假体验实现舒适度提升和个性化需求满足,多品牌交叉营销的方式定位一站式高端品质度假旅游。旗下品牌在国内外具有较高的知名度,地中海俱乐部的4/5星级度假村产能占比达到80%;亚特兰蒂斯开业后平均房价超过1500元/间;目前公司持有Thomas cook10.32%股权,Thomas Cook是全球最老牌的旅行机构,复星能够与Thomas cook协同合作,加速布局全球化旅游市场。

Club Med度假村持续扩张,维持稳定的营收及EBITDA增长。18年开设五家4/5星级度假村并改造升级5间度假村,计划19-20年开业11家度假村,重点发展亚太地区。18年实现126亿元/+8%, EBITDA为9.87亿元/+13%,EBITDA率7.8%,在产能及接待能力扩张后度假村业务能够维持较平稳营收和利润增长(开设更多的度假村,提升入住率以及单个床位的价格水平)。

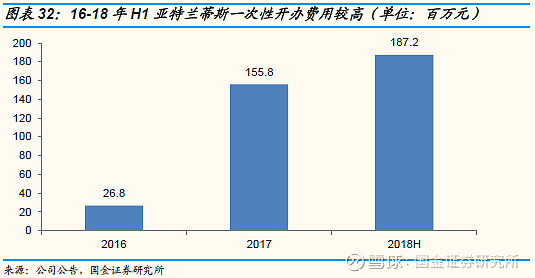

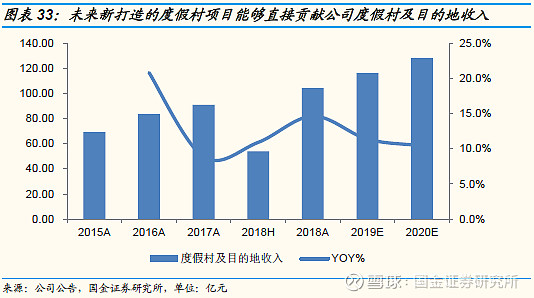

三亚亚特兰蒂斯及19年开工的丽江太仓项目定位高端,为家庭度假提供一站式休闲模式。亚特兰蒂斯的开业及度假地产的收入结算在18年贡献较快的营收增长,18年公司营收中地中海俱乐部占比从17年99%下降到77%。18年5月正式营业实现目的地运营收入7.52亿元,地产结算34亿元,18年开办费用拖累业绩(18年非经营性EBITDA亏损为1.87亿元),19年将全面贡献业绩。19年棠岸地产结算约为38亿元,同时通过签约管理的方式超过200个单位(其中147个19年1月开业)实现轻资产业绩增厚。

盈利能力逐渐转好,18年受益于亚特兰蒂斯开业和棠岸地产收入确认,19年在地中海俱乐部平稳增长及三亚亚特兰蒂斯优异表现的双轮驱动下盈利能力实现较快的增长(预计2019年EBITDA为27.5亿元VS2018年19亿元)。

风险提示

公司资本性开支较高,财务费用相对较高,将稀释利润表现;Club Med在国内市场推广受阻,出租率不及预期;管理输出模式下打造的项目难以平衡与业主方的矛盾;通过地产模式平衡现金流的模式受到政策的限制。

正文如下:

一

复星在文旅板块的资产打包上市,以重资产为主

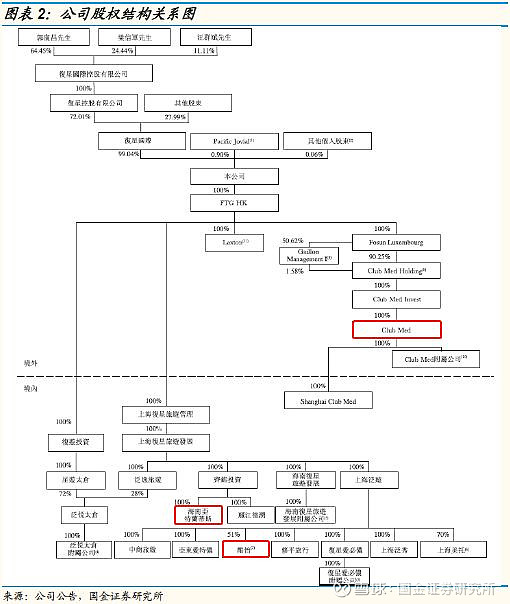

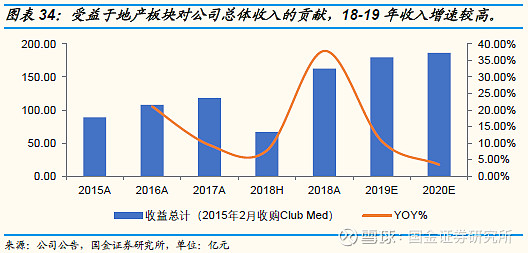

以重资产度假村Club med为主,投资Thomas Cook同时引入亚特兰蒂斯打造三亚亚特兰蒂斯,围绕家庭休闲度假创建Foliday生态系统:在复星的生态系统中重资产部分的Club Med度假村及亚特兰蒂斯旅游目的地为关键环节,同时通过Foliday平台和Thomas Cook来协助客户进行行程规划,儿童服务、泛秀、爱必侬以及复游会会员服务能够为游客休闲度假体验实现舒适度提升和个性化需求满足。2018年Club Med为复星旅文主要的收入来源,公司整体的收入规模为162.7亿元/+37.9%,其中度假村收入规模为126亿元/+8%,度假村收入占比达到了77%,另外亚特兰蒂斯开业后及房地产结算的收入贡献一部分收入(其中亚特兰蒂斯经营收入为7.52亿元,物业确认收入为34亿元)。

2015年3月收购Club med,目前公司持股比例达到90.25%,同时复星集团间接持有Club Med1.58%权益,对应复星集团共持有91.83%。三亚亚特兰蒂斯2018年2月试营业,4月正式开业,由Kerzner集团经营管理:目前club Med在26个国家经营67个度假村,其中欧非中东40个、美洲12个、亚太15个,经营模式以租赁为主,67个度假村中共有41个以租赁形式经营的,亚太地区以管理为主。国内打造了Club Med Joyview品牌,为一线城市游客提供周边游假期体验,目前落地的两家度假村分别为安吉和北戴河,布局一线城市周边的旅游目的地捕获国内消费者短途旅行的红利。三亚亚特兰蒂斯为世界上唯二的度假型项目,客单价高于club med,2018年全年(2月试营业,4月正式开业)实现入住率58%、客单价1916元/间。未来公司在丽江及太仓布局两大目的地,同时国内开设多个度假村(其中包括北京延庆的Club Med Joyview),在欧非中东及美洲美洲分别有度假村开业计划。

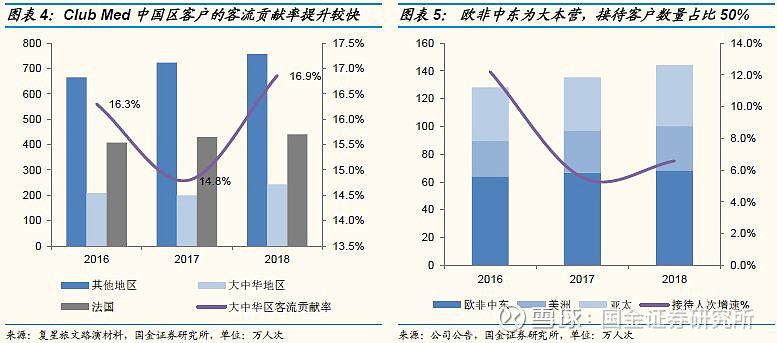

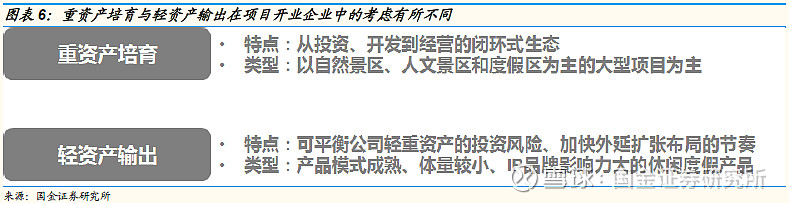

2018年Club Med接待客户数达到144万人/+6.6%,欧非中东地区为Club Med大本营,度假村数量及接待游客数量较高,以山地类季节性度假村为主,季节性的运营模式以租赁为主,节约运营费用:Club Med总部于法国,1950年创立。从访客人次来看,中国已经是Club Med度假村的第二大客源市场(人次占比达到17%),仅次于法国。Club Med的独特之处除了硬件设备的星级水平,其G.O人员能够给到消费者的高端的服务体验。截止2018年6月30日拥有超过5000名G.O,管理相对扁平化,以服务取胜的度假村模式对于G.O角色的人才需求较大,2018年全年接待游客144万人次,平均日访客量约为4000人次,平均每个G.O服务一到两位顾客,人员配比较高。后续项目的打造逐步轻资产,亚太地区以管理输出为主,在品牌和IP成熟后进行管理授权,摆脱因重资产投入和高星级服务体验的高费用对利润的挤压。

二

复星旅文通过多品牌多产品线满足全球休闲度假需求

复星2015年3月私有化Club Med,总体估值为9.16亿欧元(2.8亿欧元债务融资以及6.41亿欧元股权融资),三亚亚特兰蒂斯投资额90亿元,上市募集后市值为191港元,目前的估值水平为184亿港元。从估值的角度来看复星旅文持有90.25%Club Med及100%股权的三亚亚特兰蒂斯对应目前的二级市场估值能够对应,但对于高资金投入后较高折旧摊销及财务费用对现金流水平及估值的挤压明显,这也是市场较为担心的问题。针对这类重资产投入后如何进行资产估值是我们需要通过这篇报告解决的问题,同时复星旅文将开发重心放在内地市场,寻找管理轻资产模式,轻重并举来减轻财务负担。

2.1 Club Med作为高端度假村收获高顶尖消费群体。

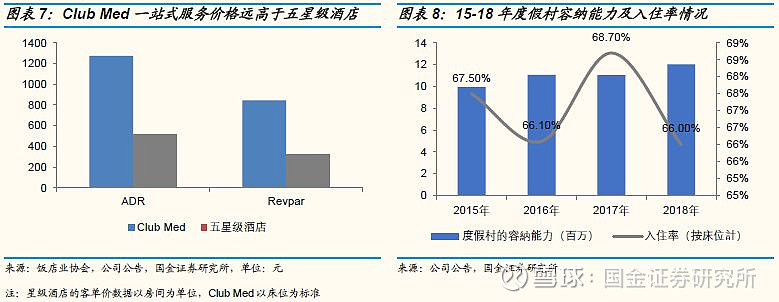

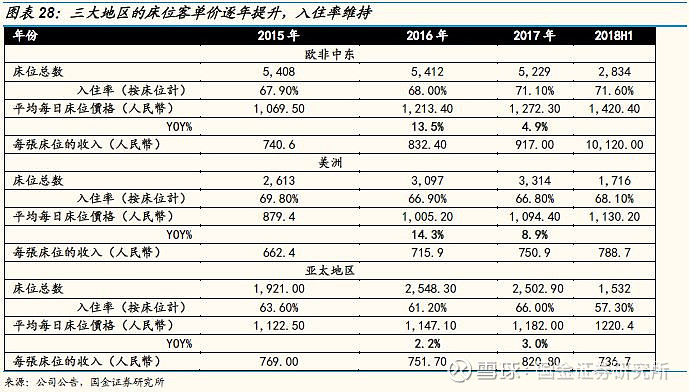

Club Med提供一站式度假服务,包含酒店、餐饮、休闲等一系列体验,客单水平高于高星级酒店,住宿需求与休闲体验需求有所不同,以度假村来定义,而大部分星级酒店仅能作为一系列旅游休闲体验的配套一环:全球67家club med中四星级以上的度假村数量达到54家,比例达到85%,度假村每年的容纳能力(床位数乘以开业天数)为1203.1万,入住率达到66%。按照144万的接待量来看,假设一个床位对应一位客户,相应客户在Club Med的逗留时间达到5.5天,人均消费额超过8700元。从平均房价及Revpar的角度来看2018年ADR为1275元/床,Revpar为845元/床,对应于中国饭店业协会公布的五星级酒店的ADR及RevPar来看消费水平较高(2017年ADR为517.94元/间,Revpar为322.77元/间),Club Med综合吃住行游购娱的旅游度假村收获了高端消费客群。

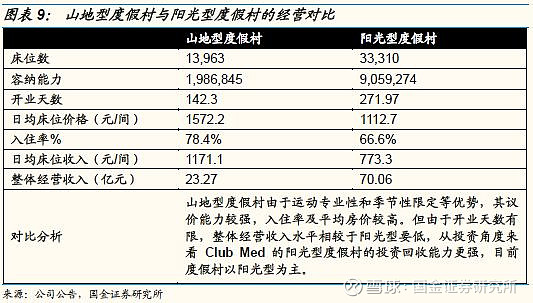

山地型度假村的客单价较高,自然禀赋及滑雪及高尔夫等运动议价能力强,阳光类度假村的开业时间较长,占据Club Med度假村比重较高:截止2018年Club Med度假村的阳光型达到43家,占比64.2%;山地型22家,占比33%,阳光型的开业时间多为全年,而山地型多为季节性或者双季节性的开业时间。从数据来看平均阳光型度假村的开业天数为272天,山地型度假村的开业天数为142天。从2017年客单价来看的山地型度假村平均日床位价格达到1572.2元,入住率为78.4%,超过阳光型全年较长开业时间的度假村模式(日均床位价格为1112.7元,入住率为66.6%)。季节限定的度假村模式需求较高,议价能力强,但对于大资金投入来看由于容纳能力受天数影响规模受限,整体营收能力不及阳光型度假村。

中国全新度假类型Joyview落户北戴河及安吉,打造一线城市周边游度假村,管理模式下轻资产输出打造全新的度假品牌:目前在国内开业的两家Club Med Joyview项目分别在18年5月和6月开业,由于经营监测时间较短,2018年上半年入住率仅为17.7%,日均床位价格达到779.6元,低于传统的阳光型和山地型度假村价格。未来Joyview在中国的发展将加速,传统的阳光型及山地型度假村将决定目的地聚集在沿海及东北城市,不符合中国旅游消费的主流形式,长途游需配合较为灵活的节假日制度,而中国的假日较为集中,游客体验较差。通过Joyview品牌与中国特色的结合能够更好吸引中国游客,同时培养中国消费者对Club Med品牌和服务的接受程度。

2.2 三亚亚特兰蒂斯为高端旅游综合体,打造新的旅游重资产模式。

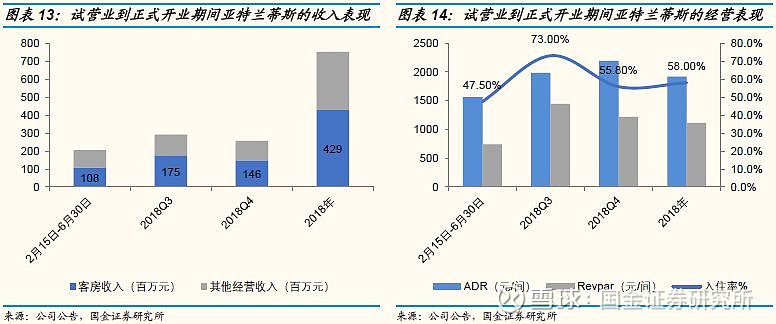

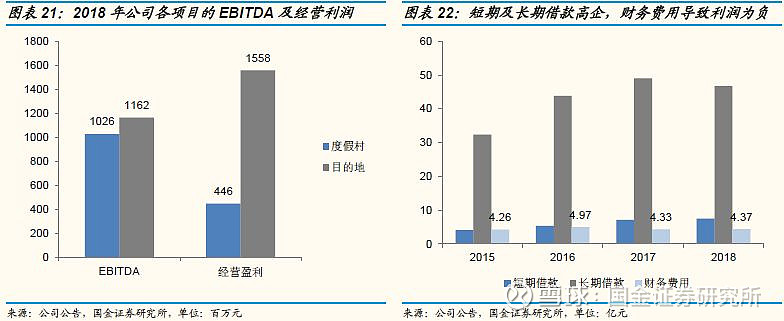

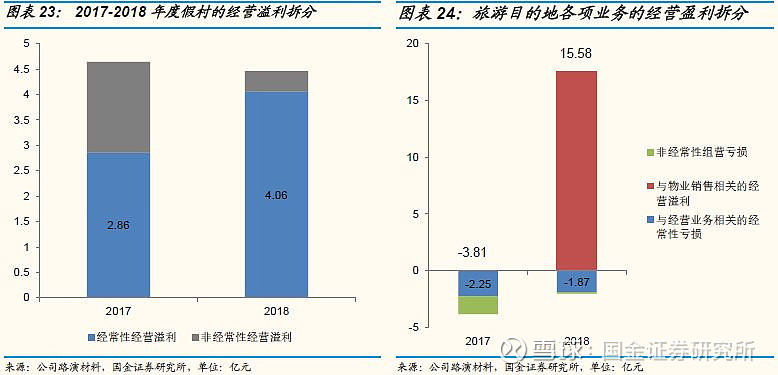

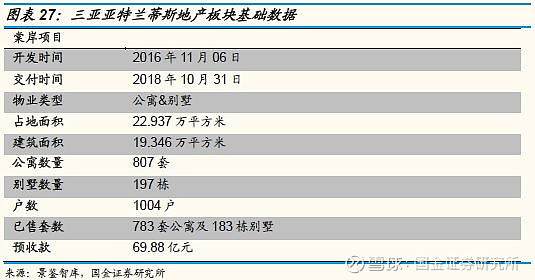

亚特兰蒂斯项目投资额达到90亿元,配套地产销售预计能够回收70亿资金,属于复星目的地体系中高端品牌:2014年12月开始动工,2018年2月试营业,4月正式营业,配套设施包括酒店(1314间)、水族馆、水世界(最高一次可容纳1.35万人)及会议餐饮零售等。亚特兰蒂斯由Kerzner品牌进行管理,同时开发棠岸地产项目。棠岸项目包括1004个度假物业单位(197个别墅和807个度假公寓),其中183个别墅及783套的销售计入合约负债69.9亿元, 2018年下半年及2019年陆续确认为收益。同时棠岸项目的度假住宅将通过与业主方的管理协议(收取租金收入6%作为管理费用)反哺目的地,收取租金收入作为管理费用,达到重资产项目的部分轻资产化。亚特兰蒂斯全年入住率达到58%,ADR为1916元/间,18年三四季度在三亚旺季环境下日均房价超过1900元,2019年2月上演《C秀》,19年春节期间的入住率达到93%。亚特兰蒂斯凭借三亚热门旅游目的地通过自有品牌的知名度打造高端度假目的地,度假地产模式能够快速回收投资额,反哺度假项目,未来在丽江及太仓的项目开发中复星将进一步延续这一重资产投入下的轻资产化。18年实现收入为7.52亿元,非客房收入占比达到43%,其中Q3收入为2.9亿元,EBITDA率为32%。亚特兰蒂斯凭借其多元化的产品组合、客流及客单价的提升预计能够在19-20年表现优异,通过旅游地产开发平衡现金流,通过回租形式(目前超过200个单位由爱必侬签约管理,147个已于2019年1月开业)反哺旅游产品打造平衡重资产投入与产品运营

2.3凭借上游优质的度假村资源通过thomas cook和复游会进行串联,迷你营、泛秀等多样化服务进一步赋能度假村。

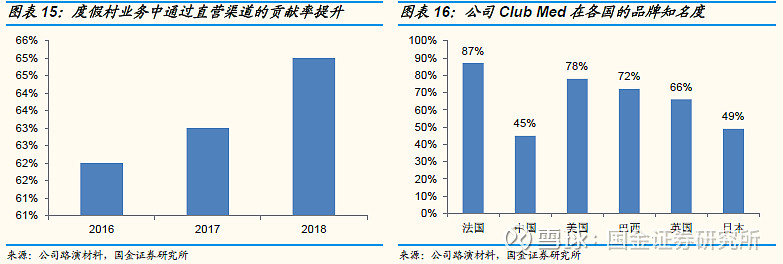

复星打造“C2M”战略,度假村及目的地为核心,内容服务为引,旅行社及会员体系为线形成旅游闭环:C2M模式下实现客户和产品端的直接对接,增加直销比例,快速响应消费者的个性化需求。复星通过收购和掌控全球较好的休闲度假品牌,在对于M端的资源整合下因地制宜进行输出和本土化,尤其对于中国的消费需求的把控,从过去传统Club Med模块下打造出全新的度假品牌,同时包括miniclub儿童游乐园和迷你营均可以模块化复制。2016年成立爱必侬,负责景区和度假村管理输出,目前承接9个管理项目和17个咨询服务项目。对接C端的平台成立了复游会,销售复星旗下的产品及其组合,复游会拥有3百万量级会员,季度增速达到57%,月均会员消费额为418万元,通过直接销售渠道的度假村产品占比达到65.1%。

三

重资产打造下经营数据存在困境,轻资产模式能够平衡,轻重结合下业绩表现持续好转

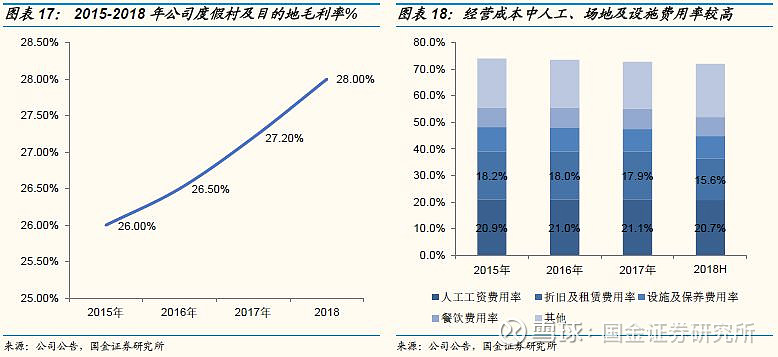

从财报上来看Club Med度假村及亚特兰蒂斯高端目的地项目在内的毛利率相对较低,重资产投资所带来的固定成本及可变成本负担较重:包含爱必侬项目咨询服务在内的总体度假村及目的地业务2018年毛利率为28%,15-18年的毛利水平稳步提升。度假村运营过程中的固定成本费用较高,根据17年披露以服务体验为优势的度假村的人工成本为19.2亿元,人工成本率达到了21%,度假村及目的地的员工数达到17953名。设施及保养费用为7.68亿元,成本率达到8.4%。人工及设施的费用构成了营业成本将近一半的部分,高端度假村及目的地所需要为客户提供的硬件及服务的标准较高,这部分无法通过模块化规模化复制得以减轻,但通过管理输出模式能够减轻对于资金的诉求,将品牌资产输出实现与业主方的共赢局面,对于经营数据的改善具有长远的意义。度假村及目的地折旧及租赁开支17年为16.32亿元,租赁及折旧成本率为18%,这几大部分的成本构成导致高端度假村及目的地毛利率较低,高端化的度假村及目的地对于消费者旅游体验的重视和把握带来了一些运营成本及费用的高企,高端化之路过程中财务数据的压力将通过品牌输出的过程实现轻重平衡,财务数据良性发展

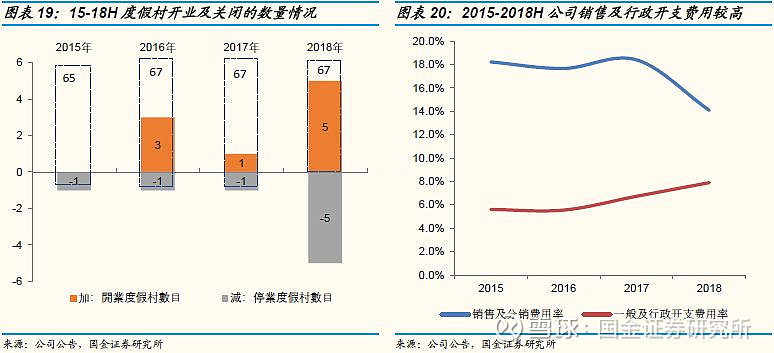

Club Med2018年的EBITDA为9.87亿元,对应EBITDA利润率为7.8%,18年销售费用及行政费用率因新开业度假村及亚特兰蒂斯开业出现上涨:2018年上半年开业4家度假村(安吉、北戴河、北海道及cefalu)及三亚亚特兰蒂斯,三亚亚特兰蒂斯项目从17年新开业筹备前的开办费用导致管理费用率及行政费用率有所提升,从较低的毛利率水平再到较难下降的管理及销售费用率结合下公司的盈利能力较弱。17年在出售附属公司获得1.93亿元的投资收益的情况下经营利润率仅为0.62%。还原Club Med的真实数据来看,Club Med2018年的EBITDA利润为9.87亿元/+13%,后续通过管理输出的模式来实现经营利润率的提升,目前公司拥有9家管理项目,主要集中在亚太地区,其中两家为18年新开业的Joyview,后续通过轻资产管理输出能够提升经营能力。

有息负债较高,2015年收购Club Med和打造亚特兰蒂斯为贷款的主要来源:复星旅文在经营数据上存在明显的财务费用较高的问题,经营利润及EBITDA正向盈利,而考虑到财务费用后最终的净利润水平为负(17年净利润为-2.95亿,18年因棠岸的物业收入结转录得公司净利润3.89亿元)。公司致力于通过打造全新高星级度假村,翻新扩建实现四星级以上度假村的占比从15年收购前的72%提升到85%,同时四五星级酒店的客人数目占比达到82.4%。目前已经翻新超过十家度假村的升级设施提升接待能力,未来将对九家现有度假村进行翻新。公司对于每个度假村的修扩建费用约为1.5亿元,每年两到四个项目淡季错开进行。项目较高的资本开支导致公司的资金压力较大,财务费用在18年达到4.36亿元,与去年同期较为稳定。在重资产投入中财务费用的高企存在普适性, Club Med在拓展过程中通过管理输出模式分担资金压力属于平衡现金流的有效表现,丽江及太仓的目的地项目通过旅游地产来平衡。

四

复星对Club Med战略调整和加速扩张能够给业绩带来边际改善

4.1 未来扩张模式主要以管理为主,品牌建立完善后实现管理输出实现扩张

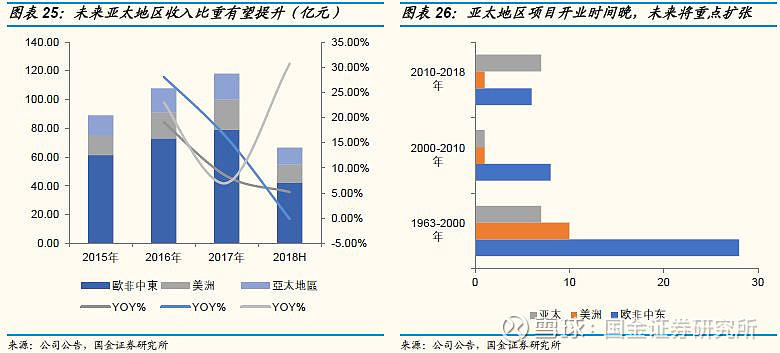

目前亚太地区的度假村数量为15家超过美洲(12家),但由于开业时间较短,经营表现在区域上较弱,未来在中国以及亚太地区扩张,多以管理模式扩张为主:18年公司的收入地区结构为欧非中东占比达到65%,亚太地区仅为18%。从2017客单价角度来看欧非中东主打滑雪,平均每日床位价格达到1272.3元,而亚太为1182元,美洲为1130.2元,客单价来看亚太地区由于开业时间较短,四星级比重较高,客单价略超美洲。而从入住率来看由于亚太市场仍处在培育阶段,入住率略低于美洲但逐步接近(66%水平)。随着亚太地区尤其中国市场的扩张,接待能力大幅提升来满足强劲的消费需求,成为公司主要的盈利增长区域。

4.2 轻重并举&旅游地产能够减轻财务压力,加快资金回收

三亚亚特兰蒂斯项目的打造成功在于一站式目的地下的非一价全包产品销售模式以及配套地产的开发能够快速回收资本平衡现金流,保证模块化复制目的地的模式:三亚亚特兰蒂斯在三亚市的战略地位较高,推动三亚旅游进入3.0时代。总投资额90亿元,其中全部地产项目预计能够回收约70亿元资金,7-9月旺季入住率达到73%,客单价为1982.3元/间。7-9月完成的的单季度收入变现为2.9亿元(平均单月1亿元营收),EBITDA为0.929亿元,EBITDA率为31.9%。三亚亚特兰蒂斯的营业模式与传统Club Med有所不同,在入住客人一价全包的情况下将水乐园、水族馆等单一产品开放给非住客客人,制定灵活销售模式,满足国内旅游消费习惯。

4.3 未来Club Med的盈利将加快,国内目的地(丽江&太仓)快速落地

未来Club Med的营收增长点将集中在:管理模式下开设更多的度假村、提升入住率以及单个床位的价格水平:从目前度假村的经营情况来看入住率维持在66%-69%水平,单个床位的价格在提升,整体来看16-17年平均每日床位价格分别提升11%/5%,欧非中东/美洲/亚太的单个床位创收能力均在16-17年得到提升。接待能力随着开业多个度假村能够有所提升,目前重点布局亚太尤其是中国地区能够避免了季节性营业问题,未来三年预计新开业12家度假村提升容纳能力。

参照亚特兰蒂斯模式打造丽江及太仓目的地项目,捕获中产阶级家庭群体对休闲度假的强劲需求。

太仓项目——长三角消费群与Club Med品牌的吻合度较高

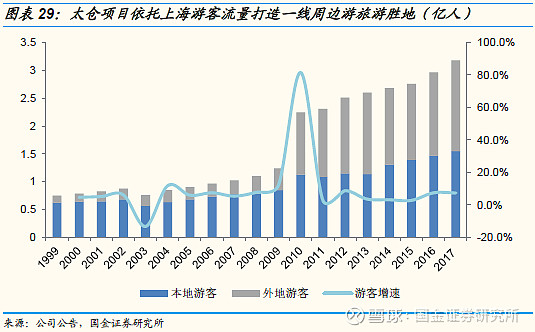

长三角区域打造室内滑雪度假村,客群休闲度假消费意愿较强:太仓项目打造室内滑雪坡、水上公园、商业街以及配套地产。距离上海虹桥半小时车程,沪通铁路2019年在太仓南站开通后,能够实现上海高铁半小时内直达太仓,同时未来连接苏州的S1轻轨线和连接上海的S11地铁线辐射到太仓,打造江浙沪地区“一小时”生态圈。建筑面积超过48.3万平方米,土地购买额为22.45亿元,整体投资额为77亿元,预计2019年陆续动工,2020年底分阶段完工,未来3-4年全面竣工。太仓2017年旅游景区接待量达到435.5万人次/+8.11%,同时依托上海的外地游客(1.55亿人次)及本地游客(1.63亿人次)基数和强劲消费能力打造出长三角高端度假村,满足长三角地区周边休闲度假的需求。

丽江项目——进一步挖掘国内旅游目的地资源,延续选择一线旅游城市打造风格

丽江项目依托热门旅游目的地和景点资源打造真正适宜消费者度假目的地,同样配套地产来实现资金快速回收:项目位于玉龙雪山周边,投资额约为24亿元,总建筑面积为35万平方米,通过5.21亿元收购丽江德润获得丽江市一块地块的使用权。配套度假村、休闲娱乐设施、表演及当地活动等,目前仍处在设计阶段,预计2018年年底开始动工建设,2020年年底或2021年年初开始分阶段完工,未来2-3年全面竣工。丽江经过一段时间的旅游整顿,旅游市场的表现有所回暖,2018年丽江接待游客4364.4万人次/+14%,玉龙雪山景区作为丽江地区热门景区,能够直接获益于旅游市场的回暖。将休闲度假产品与玉龙雪山景区相结合打造出宜居性自然风光的高端旅游目的地。

4.4 募资资金改善资金付息压力,亚特兰蒂斯的开办费用拖累公司利润,正常开业后利润表现将有所亏损收窄实现扭亏。

募集资金缓解财务压力,三亚亚特兰蒂斯开业前的开办费用拖累公司业绩,正式营业后叠加地产业务转入收益等因素将带动18-19年公司的业绩表现良好: 2018年4月正式开业前,三亚亚特兰蒂斯2018年上半年筹备及运营费用为1.87亿元,全部核算在公司的一般及行政开支费用中,18上半年的行政开支相较于去年同期增加3.19亿元,未来正式营业后的几年大额的开办费用将消除,管理费用率回归到正常水平(约2.5%-3%)。同时合约负债中约70亿元的棠岸项目将于18-19年陆续转回收益,贡献业绩。上市定价15.6港元,预计募资33.4亿港元,本次IPO募集资金的19%将用于扩展现有业务;52%将用于开发丽江项目及太仓项目及透过与各战略业务伙伴合作,发掘具有珍贵资源的新旅游目的地;26%元将用于偿还部分未偿还的银行贷款;3%将用作营运资金及一般企业用途。资金压力将有所放缓,净利润亏损逐步收窄,最终实现正向收益表现。

五

盈利预测及估值讨论

5.1 容纳能力的增加能够直接兑现在营收上,短期新开业度假村项目和亚特兰蒂斯带动业绩提升。

目前拥有67家Club Med度假村和一家亚特兰蒂斯,未来打造12家度假村,翻新约9家度假村,容纳能力能够得到提升,亚特兰蒂斯18年4月正式盈利贡献营收。同时入住率及客单价能够持续提升:67家Club Med度假村对应2018年的容纳能力为1203.1万,后续开业的度假村能够贡献接待能力,同时翻新和扩建的方式实现客房数和酒店等级的提升。亚特兰蒂斯2月试营业4月正式开业后实现营收为7.5亿元,预计19年能够实现13-14亿收入,EBITDA率超过30%。叠加三亚亚特兰蒂斯和地中海度假村的18年5家开业19年成熟运营预计19年的度假村及目的地收入增长较高(超过10%的营收增长)。

18-19年棠岸地产项目预收转回,国内丽江及太仓项目的打造将延续以地产来调整现金流的方式,业绩爆发性增强:三亚亚特兰蒂斯包含1004个可售度假物业单位,包括197个别墅和807个度假公寓,出售966个单位的购买协议产生合约负债69.89亿元, 2018年下半年开始确认收入。同时公司对售出地产制定管理协议,收取一定的管理费用(约6%),盘活三亚亚特兰蒂斯配套地产反哺目的地产品打造。18年底及19年开工建设的丽江及太仓项目将延续三亚亚特兰蒂斯的开发模式,改善公司现阶段开发重资产的现金流压力。丽江及太仓项目预计于2019年开工建设,2020年配套旅游地产将开始结算贡献收入,整体来看19-21E年公司的营收表现较为平稳。

5.2 长期来看轻资产比例的提升能够带动成本费用的调整,盈利性提升。

从业绩的角度来看,度假村的盈利性及增长较为稳定,三亚亚特兰蒂斯4月正式开业后实现经营性EBITDA为1.34亿元,19年全年运营加上泛秀演艺的打造能够实现19年EBITDA表现较18年上一台阶:地中海俱乐部以增加接待能力及提升入住率等多个方式实现经营收入及业绩的平稳增长,未来三年预计开业11家度假村,增加整体的度假村接待能力,随着复星将度假村在全球的布局(尤其在大中华区的推广)能够实现入住率的提升。国内新建设的高端目的地为国内旅游城市的娱乐设施配套带来差异化高端服务,综合旅游度假综合体和一价全包的模式是复星多个项目为游客所提升的最具竞争力的产品因素,三亚亚特兰蒂斯18年2月试营业后的入住率及平均房价表现均超预期,19年建设的丽江及太仓项目也将成为当地旅游市场的一大亮点。预计在三亚亚亚特兰蒂斯19年正常运营、地中海俱乐部持续扩张升级的过程中实现EBITDA为27亿元,相较于18年19亿有了较大的提升。

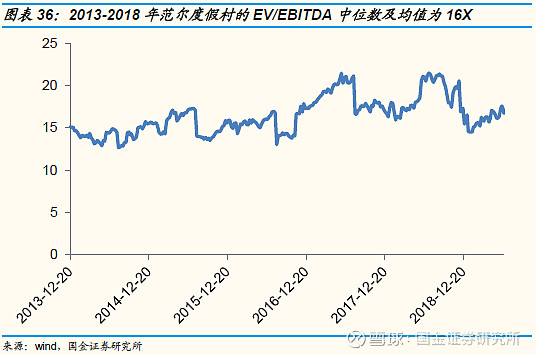

5.3 通过与同业进行估值对比来看,公司目前估值水平较低,存在被低估。

以EV/EBITDA方法对公司进行估值分析,对比范尔度假村和多家高端酒店的估值来看,目前公司的估值被低估:从2013-2018年的范尔度假村EV/EBITDA进行分析,公司的估值平均值及中位数约为16X,最小值为13X。按照复星旅文19年EBITDA为27亿元,EV/EBITDA为7X,对应目前估值被低估。对比港股6家博彩公司及香格里拉(亚洲)等EV/EBITDA均达到13-14倍,整体对标来看复星旅文的估值被低估。复星2015年3月私有化Club Med,总体估值为9.16亿欧元(2.8亿欧元债务融资以及6.41亿欧元股权融资),三亚亚特兰蒂斯投资额90亿元,上市募集后市值为191港元。从估值的角度来看复星旅文持有90.25%Club Med及100%股权的三亚亚特兰蒂斯对应目前的二级市场估值能够对应,未来新开业项目的增量均是公司估值提升的途径。

5.4 风险提示

公司资本性开支较高,财务费用相对较高,将稀释利润表现;

Club Med在国内市场推广受阻,出租率不及预期;

管理输出模式下打造的项目难以平衡与业主方的矛盾;

通过地产模式平衡现金流的模式受到政策的限制。

国金证券2019年度投资策略

QDII基金 | 私募基金 | 权益基金 | 固收基金

机器人 | 军工 | 机械 | 电子 | 通信 | 医药 | 宏观

半导体 | 交运 | 建筑 | 环保 | 旅游 | 食饮 | 固收

大化工 | 轻工 | 纺服 | 家电 | 教育 | 光伏 | 策略

传媒与互联网 | 汽车上游 | 电力设备 | 新能源车