国金证券研究所

医药与健康研究中心

医药团队

投资建议

重点关注医药研发外包产业链各龙头公司,药明康德、药明生物、泰格医药、凯莱英、康龙化成等。

核心结论

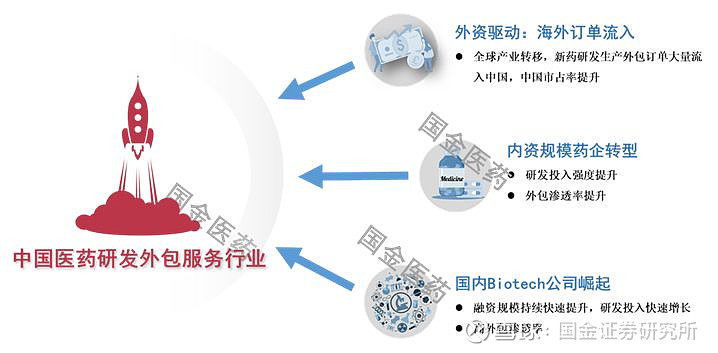

中国医药研发外包服务行业将长期保持高景气状态,并且预计未来2-3年增速会有小幅提升:全球产业转移,海外订单流入,中国市占率提升;国内传统药企转型,研发投入和外包渗透率提升;中国Biotech崛起,研发投入和外包渗透率提升。

医药研发外包服务行业是中国真正具有全球竞争力的细分领域,具备持续增长的动力:工程师红利,成本优势;勤劳的中国人,高效率;基础设施建设和基础化工供应链优势,成本优势;科研水平不断提升,质量管理体系和知识产权保护体系日益完善,国际认可度提升;终端药品市场需求旺盛,患者基数庞大。

规范化、一体化是行业发展趋势,龙头公司最为收益:客户更关注研发效率和研发质量的提升(推进速度&研发成功率),价格相对不敏感,尤其是长尾Biotech客户;全球及国内的趋势,新兴Biotech企业迅速崛起,这些企业天然倾向于外包,并且其研发推进压力较大,更多会去选择规范化、一体化的龙头公司,以加快新药研发进度、降低研发失败风险,即便龙头公司价格偏高。

中短期来看,临床CRO细分领域的增速最快,发展确定性最强,可跟踪的行业指标最多,建议重点关注细分领域的龙头公司。

科创板的短期催化剂科创板的推进对于医药研发外包服务行业,主要在两方面积极影响:①收入的增加;②投资收益的增加。

科创板的推进,将进一步加速中国医药创新发展,随着Biotech企业占比的提高,研发投入和外包渗透率也将持续得到提升。此外平台型的龙头公司在提供服务的同时,还会通过产业基金等方式投资Biotech企业,享受其成长红利,科创板的推进有望进一步提高这些龙头公司的投资收益。

风险提示

新药研发失败风险,监管风险,汇率波动风险,IP保护风险,核心技术人员流失风险,解禁风险,投资风险,安全生产及环保风险,中美贸易摩擦升级风险。

高景气度行业逻辑

Biotech崛起

融资角度

投融资角度,Biotech企业未来2-3年研发投入仍将快速增长(增速提升)。

研发依赖融资,融资总额可以作为先验性指标:新兴Biotech企业没有/几乎没有上市产品,企业运营与研发主要依赖于融资,同时Biotech企业平均融资周期在2-3年,当轮所融资金会在未来2-3年滚动形成公司的研发支出。

新兴Biotech企业外包渗透率高,融资总额同时亦可作为研发外包行业景气度的先验性指标之一:轻资产,往往强于新药研发的某一环节(主要在药物发现),新药研发的推进依赖于外部合作力量,注重研发效率和研发质量,价格不敏感,外包渗透率高。

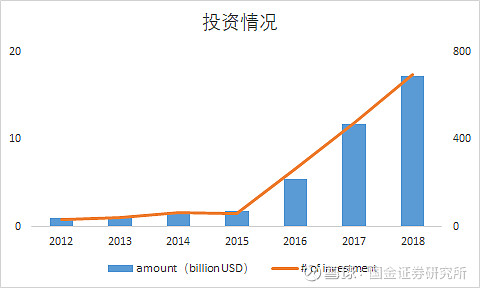

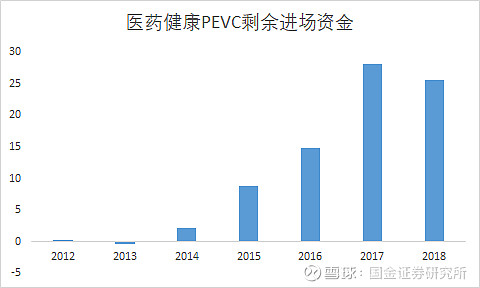

医药健康PE/VC投资增长迅速,仍有将近800亿美元的剩余资金会投入医药健康行业

数据来源:ChinaBio Consulting 2018

数据来源:ChinaBio Consulting 2018

数据来源:ChinaBio Consulting 2018

理性看待国内创投市场(全行业总体)降温:总体募资总额下降,不改医药健康投资热情

客观来说,目前国内创投市场整体降温,募资总额开始下滑,但医药健康投融资仍是春天

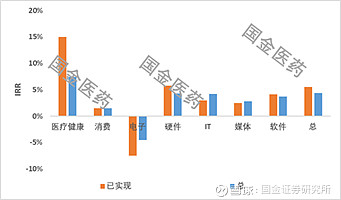

为啥投医药?美国经验,医药行业VC的IRR最高

存量医药健康PE/VC基金剩余进场资金目前仍有超过800亿美元

分季度来看,在2018Q1是个高点的情况下,2019Q1仍有较大幅度增长

图:美国全行业VC投资的IRR

数据来源:Nature Biotechnology,国金医药

理性看待国内Biotech公司自建产能

短期来看,受政府优惠、房地产、传统观念的影响,部分新兴Biotech企业在新药研发项目推进到后期开发/上市阶段时会选择自建产能,CDMO细分领域国内客户的增速可能要低于临床CRO板块。

长期来看,回归理性投资人的决策思路,Biotech是非常依赖CDMO的,CDMO需求会上升,版块增速会与临床CRO趋同。①一方面,从供应链的稳定性角度考虑,除自建产能外,还需CDMO企业作为主要/次级供应链做backup;②另一方面,生产管理是一件知易行难的事情,Biotech企业创始人大多是研发背景,自建产能进行生产管理是不小的挑战;③当Biotech企业产品管线数量偏少时,产品放量的不确定性叠加新建产能的折旧摊销,会对企业产生较大的经营负担

临床研究角度

创新药临床研究

国金医药大数据中心独家对中国临床研究数量、计划入组病人及临床研究申报主体进行分类统计,结合行业调研的情况,我们认为:

①中短期来看,国内企业仍是临床研究发展的核心驱动力;

②国内药企研发目前更多采用的是fast follow的策略,研发成功率高,结合目前投融资的形势,大量研发企业资金充裕,整体新药研发项目向前推进概率非常大。

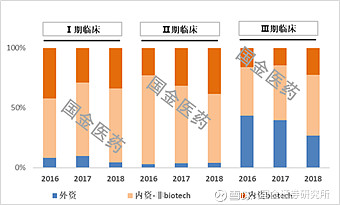

③当临床二期项目进入三期以后,计划入组病人会有5-10倍的增长,带来巨大的临床CRO(创新药大临床)、数据统计、CDMO(临床研究用样本)需求。目前国内新药研发早期项目较多,考虑到临床研究的平均开展周期,我们认为未来2-3年国内研发外包需求将集中爆发。

④外资临床需求目前没有增加,长期来看,随着中国临床研究水平的提高、中国数据的海外认可度提升,或将成为新的需求增长点:中国加入ICH以后,外资企业在中国境内开展临床研究的计划入组病人总数并没有增加,相反由于海外临床数据认可度的提升及全球多中心临床的开展,外资在中国境内开展的临床研究平均计划入组病人数量有小幅下降(其中化药临床变化不大,生物药临床计划入组病人数量下降较多),目前临床研究的需求并没有爆发。考虑到中国庞大的患者基数和终端医药市场需求,我们认为长期来看,随着中国临床研究水平的提高、中国数据的海外认可度提升,外资企业在中国境内开展临床试验或将成为行业新的需求增长点。

(下图为部分数据展示及分析,更多数据详情,欢迎联系国金医药王班)

图:创新药大临床计划入组病人情况/人

数据来源:药物临床试验登记与信息公示平台,天眼查,国金医药大数据中心

图:创新药大临床计划入组病人情况

数据来源:药物临床试验登记与信息公示平台,天眼查,国金医药大数据中心

BE试验

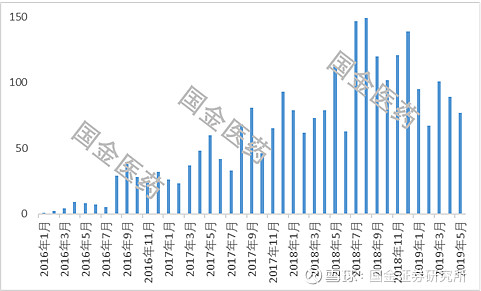

客观来说,结合BE试验月度登记情况和目前市场上BE的报价情况,我们认为2019年BE试验的市场增长有一定压力。

但是BE在临床CRO及研发外包行业中的收入和利润占比均较低,影响有限。我们认为尽管行业整体承压,头部企业仍能获得单价及附加值较高的优质订单,BE板块业绩增长压力较小。

图:2016.01-2019.05新登记BE临床试验数量

数据来源:药物临床试验登记与信息公示平台,国金医药大数据中心

全球产业转移,海外订单流入仍是重要行业发展逻辑

全球产业转移,产能逐渐由欧美转向亚太新兴地区:目前全球研发外包产能仍集中在欧美等发达地区,这些地区劳动力、环保成本、生产成本较高;由于环保和安全生产要求严格,新产能扩张收到一定限制。研发外包作为技术密集型行业,需要大量的高端研发人才,人力成本是非常重要的成本项(收入占比25-30%,成本占比45-50%)。

中国具有全方位的比较优势,成为产能迁移的主要目的地(多快好省)

工程师红利,成本优势;

勤劳的中国人,高效率;

基础设施建设和基础化工供应链优势,成本优势;

科研水平不断提升,质量管理体系和知识产权保护体系日益完善,国际认可度提升;

终端药品市场需求旺盛,患者基数庞大。

图:人力成本(FTE报价)

数据来源:招股说明书、公开资料整理,国金医药

为什么其他新兴地区不具备与中国正面竞争的能力?

越南,高端人才缺乏、研发能力较弱,质量管理体系、知识产权保护体系相对不完善,国际认可度较低

印度,创新药的IP保护做得较差;化工基础和配套设施不完善,制药工业依赖中国的供应

外包渗透率提升是大的行业发展趋势,因此全球医药研发外包行业增速快于医药行业整体增长

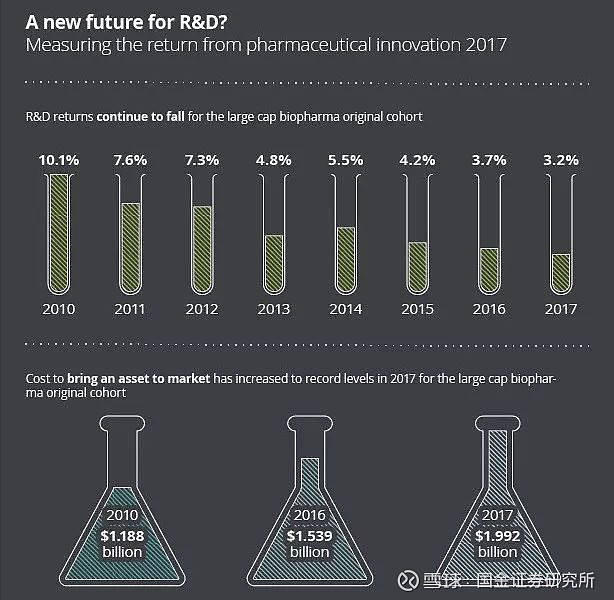

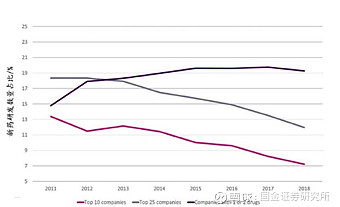

大型药企研发效率下降,更加倾向于买买买

新兴Biotech企业迅速崛起

数据来源:德勤

数据来源:EvaluatePharm

贸易摩擦影响有限,短期可能影响投资者情绪,对基本面影响不大

根据我们测算,单纯的加征关税,对国内研发外包行业影响非常有限(参考:网页链接,更多测算细节欢迎联系国金医药-王班)

新药研发领域,考虑到中国研发外包行业的全球市场份额、高性价比、高效率(客户,尤其是长尾客户对研发效率和成功率要求更高,价格相对不敏感),全球范围内短时间内找到合适替代供应商的可能性较低,同时国内研发外包服务行业是为全球新药研发企业赋能,创造IP,与贸易战知识产权输出方向相反,因此贸易摩擦继续升级蔓延到研发外包领域的可能性较低。

传统药企转型

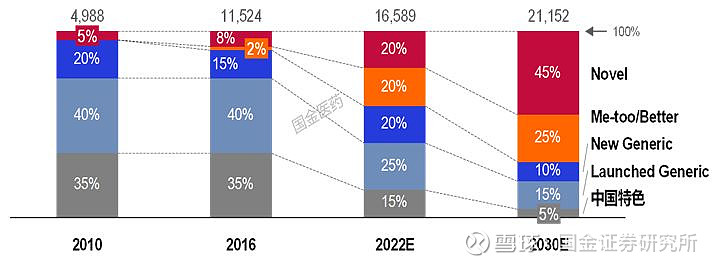

医改稳步推进,医药行业逐渐确立新的竞争规则,传统药企面临转型压力

图:中国药品市场竞争格局推演

来源:国金证券研究所医药健康研究中心测算

备注:2022年代表5年后的竞争格局,2030年代表长期相对稳态。上图为理论推算值,用于产业趋势判断,不代表实际数据

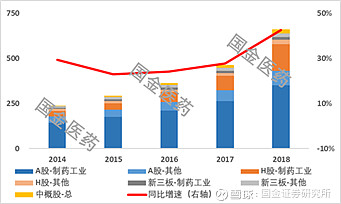

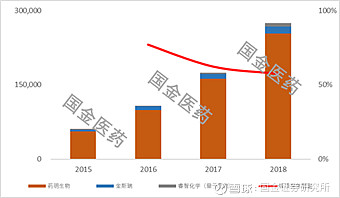

研发投入快速增长,但研发投入强度仍处于非常低的水平,提升空间较大

图:中国医药上市公司研发投入/亿元

来源:wind,国金医药

图:中美制药工业上市公司研发投入强度

来源:wind,国金医药

转型过程中,大量传统药企研发基础薄弱,外部合作意愿强烈,外包渗透率高

上市公司业绩:持续高增长,盈利能力保持较高水平

整体业绩

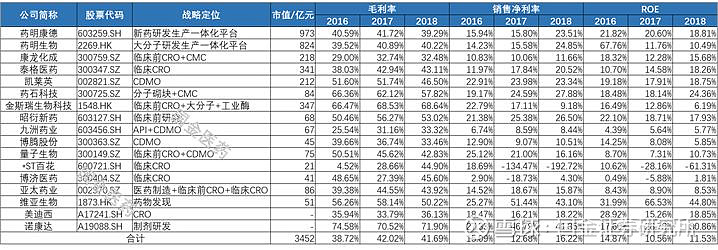

行业整体保持高景气度,收入和净利润快速增长:2018年研发外包板块17家上市公司收入和净利润增速分别为29.70%/71.92%。

马太效应逐步显现,头部公司优势明显:具有平台化优势和一站式服务能力的龙头公司优势逐步显现,拥有大业务体量的同时仍能保持收入和净利润的快速增长,如药明康德、药明生物、康龙化成、泰格医药、凯莱英等;同时部分特色型细分领域龙头也保持了高速增长,如药石科技、昭衍新药、美迪西、诺康达等。

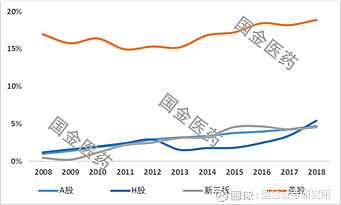

盈利能力保持较高水平:2018年14家研发外包服务企业整体盈利能力保持较高水平并有所提高,毛利率/销售净利率/ROE(平均)分别为60%/17%/12%。

图:研发外包板块2018年报+2019Q1季报收入情况

注:部分港股公司和申报科创板公司未公布一季报;部分公司采用Wind一致盈利预测;量子生物2018年并表睿智化学;*ST百花2016年并表华威医药。

数据来源:Wind,国金医药整理

图:研发外包行业公司2018年报+2019Q1季报盈利情况

注:部分港股公司和申报科创板公司未公布一季报;部分公司采用Wind一致盈利预测;量子生物2018年并表睿智化学;*ST百花2016年并表华威医药。

数据来源:Wind,国金医药整理

图:研发外包行业公司盈利能力

数据来源:Wind,国金医药整理

独家分版块拆分

我们将17家研发外包服务企业的主营业务按照药物发现及临床前CRO,临床CRO,小分子CDMO,大分子等四个板块进行了拆分分析。

药物发现及临床前CRO保持20%以上增长:药物发现及临床前CRO板块中,药明康德占比最高(47%),其次是康龙化成(17%)。2016-2018板块整体收入增速略有下降,但仍保持在20%以上。

图:药物发现及临床前CRO板块业绩情况

注:部分板块采用预测值

数据来源:公司公告,国金医药

临床CRO保持50%左右增长:临床CRO板块呈现出强者恒强的情况,泰格医药占比过半(55%)。近年来药明康德(占比18%)、康龙化成(占比10%,海外早期临床为主)增长较快。受益于国内临床试验的蓬勃发展,临床CRO板块持续保持40%以上高增长态势。考虑到目前的中国临床试验项目结构、研究项目的类型等因素,我们认为未来2-3年将临床CRO板块将集中迎来一波需求热潮,板块业绩增速将进一步提升。

图:临床CRO板块业绩情况

注:部分板块采用预测值

数据来源:公司公告,国金医药

小分子CDMO板块保持20%左右增长:小分子CDMO板块呈现出多强局面,2018年占比前三的公司分别为药明康德(合全药业,37%)、凯莱英(25%)、博腾股份(16%)。小分子CDMO业务,尤其是临床后期及商业化订单业务,单个订单体量较大、周期偏长,因此存在一定的季度及年度波动性。对于小分子CDMO公司来说,业绩的稳定性和收入的弹性同样重要,业绩的稳定性来自于早期的项目储备,而收入的弹性来自于规模订单,个别CDMO公司因为早期项目偏少,业绩稳定性较差,同时单一客户单一订单依赖度过高也会导致下游新药销售不达预期时业绩出现波动。从项目结构来说,药明康德和凯莱英早期项目储备较为丰富,业务结构更为合理;康龙化成目前CDMO业务以早期项目为主,随着规模生产能力和客户认可度的提升,未来或有较大提升空间。

图:小分子CDMO板块业绩情况

注:部分板块采用预测值

数据来源:公司公告,国金医药

生物大分子高速增长:生物大分子领域研发及放大生产技术壁垒较高,国内生物大分子领域药明生物占据绝对优势,生物大分子类业务的粘性相对较大,公司采取跟随分子发展策略,提供生物制剂研发生产一站式、一体化解决方案,随着客户项目的不断推进,药明生物的后期及商业化项目不断增加,业绩高速增长。

图:大分子板块业绩情况

注:部分板块采用预测值

数据来源:公司公告,国金医药

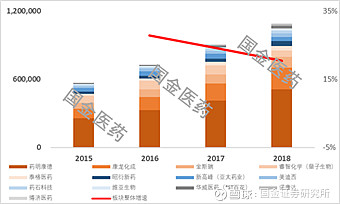

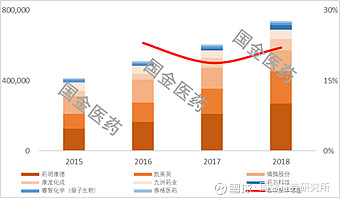

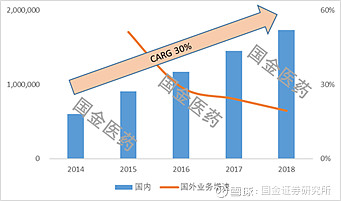

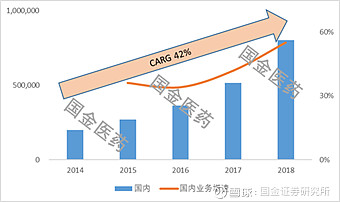

海外地区占比较高,国内快速发展:16家研发外包企业(不包含九洲药业)2018年CXO类收入整体增速29%,2014-2018年收入复合增速33%,其中海外收入占比约70%,近年来呈下降趋势,2018年海外收入占比为68%。全球来看,中国在医药研发外包服务领域具有全方位的比较优势(人力成本/工程师红利、技术水平和劳动效率、患者、政策、化工基础和基础设施建设、质量管理体系、IP保护),伴随着全球产业转移,中国承接到了大量海外流入订单,国内研发外包服务行业整体海外业务快速发展,2018年海外订单收入同比增长19%,2014-2018年复合增速30%。同时中国医药创新也在逐步崛起,随着医药改革的深入,传统规模药企面临转型,国内Bitotech企业大量兴起,研发外包服务企业来自国内的订单及收入呈加速上升的趋势,2018年国内订单收入同比增长55%,2014-2018年复合增速42%。从规模制药工业研发投入和Biotech企业研发投入角度来看,我们认为国内医药创新未来2-3年仍将呈现加速上升的趋势,研发外包服务行业的国内收入将进一步提速,主要是因为一方面尽管目前规模医药工业研发投入快速增长(2018年同比增长45%),但强度仍处于非常低的水平(只有5%左右);另一方面国内医药大健康投融资热情高涨,Biotech企业融资在过去几年呈现井喷式增长,其用于医药研发方面的投入迅速增加。

图:研发外包企业海外收入情况

数据来源:公司公告,国金医药

图:研发外包企业海外收入情况

数据来源:公司公告,国金医药

投资逻辑

中国医药研发外包服务行业将长期保持高景气状态,并且未来2-3年增速会有小幅提升

全球产业转移,海外订单流入,中国市占率提升;

国内传统药企转型,研发投入和外包渗透率提升;

中国Biotech崛起,研发投入和外包渗透率提升。

医药研发外包服务行业是中国真正具有全球竞争力的细分领域,具备持续增长的动力:

工程师红利,成本优势

勤劳的中国人,高效率

基础设施建设和基础化工供应链优势,成本优势

科研水平不断提升,质量管理体系和知识产权保护体系日益完善,国际认可度提升

终端药品市场需求旺盛,患者基数庞大

规范化、一体化是行业发展趋势,龙头公司最为收益

客户更关注研发效率和研发质量的提升(推进速度&研发成功率),价格相对不敏感,尤其是长尾Biotech客户;

全球及国内的趋势,新兴Biotech企业迅速崛起,这些企业天然倾向于外包,并且其研发推进压力较大,更多会去选择规范化、一体化的龙头公司,以加快新药研发进度、降低研发失败风险,即便龙头公司价格偏高。

中短期来看,临床CRO细分领域的增速最快,发展确定性最强,可跟踪的行业指标最多,建议重点关注细分领域的龙头公司。

投资建议

建议重点关注全产业链布局,具备一站式服务能力的行业龙头:药明康德(国内规模最大的小分子新药研发一体化平台)、药明生物(国内大分子龙头)、康龙化成(边际改善明显,2020年规模效应渐起)

建议重点关注细分领域有较高技术壁垒的龙头公司:泰格医药(临床CRO)、凯莱英(CDMO)、昭衍新药(临床前CRO)、药石科技(分子砌块研发及生产,逐步向CDMO拓展)、九洲药业(CDMO)

风险提示

新药研发失败风险。新药研发存在不确定性,新药研发失败,可能会影响医药研发外包服务企业的收入。

监管风险。医药研发外包服务企业服务全球客户,受到多个地区和国家的监管,监管政策存在一定不确定性,可能会对公司的收入和盈利能力产生影响。

汇率波动风险。目前国内医药研发外包服务企业的海外收入占比很高,大部分以美元等外币结算,汇率波动可能会对公司收入和利润产生影响。

IP保护风险。新药研发过程中,知识产权保护对客户和医药研发外包企业来说非常重要,IP泄露会对公司造成声誉风险,影响公司的盈利能力。

核心技术人员流失风险。医药研发外包服务行业是一个技术密集型的行业,核心技术人员是决定公司产能的重要因素,核心技术人员的流失可能会对公司的盈利能力产生影响。

解禁风险。部分企业面临限制性股票解禁。

投资风险。部分公司通过产业基金等形式,对被服务企业进行投资,可能存在一定的投资风险。

安全生产及环保风险。医药中间体、原料药和制剂生产,可能存在一定安全生产和环保风险。

中美贸易摩擦升级风险。目前国内医药研发外包服务企业海外收入占比较高,部分企业美国客户占比较高,若中美贸易摩擦进一步升级,部分公司的美国客户业务拓展存在一定不确定性。

国金证券2019年度投资策略

QDII基金 | 私募基金 | 权益基金 | 固收基金

机器人 | 军工 | 机械 | 电子 | 通信 | 医药 | 宏观

半导体 | 交运 | 建筑 | 环保 | 旅游 | 食饮 | 固收

大化工 | 轻工 | 纺服 | 家电 | 教育 | 光伏 | 策略

传媒与互联网 | 汽车上游 | 电力设备 | 新能源车