首先声明,本人并不持有这个股票,仅作为投资交流。

最开始关注到春风动力,是因为净利润断层。

一、技术形态

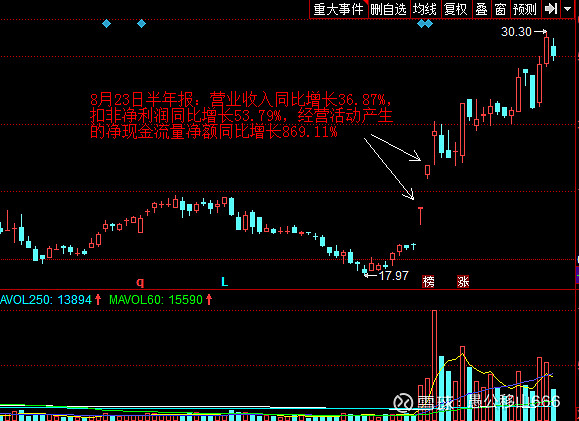

上图可见,8月23日公布半年报以后,23、24日连续两天跳空涨停,属于典型的净利润断层和口袋支点。

净利润断层的定义为:

公司公布净利润后,我的注意力将会转向寻找“盈余余波”。盈余余波告诉我们在公司报告出惊喜后买入股票可能为时未晚。即使你错过了报告公布后的第一轮上涨,重大惊喜后的余波可能还会持续一段时间。对于重大利好消息或者净利润惊喜,股价在马上做出反应后,仍会有较长的调整期。很多研究都显示这种余波现象可以持续几个月。

——《股票魔法师》第121页

口袋支点的定义为:

当日成交量高于前10个交易日中所有下跌日的最大量能

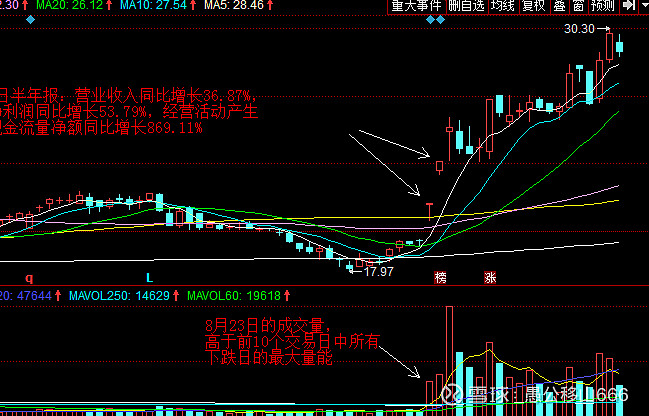

本着不追高的原则,我开始等着股价回调,同时开始研究这个企业的基本面。

二、行业地位

浙江春风动力股份有限公司主营业务为全地形车、摩托车、游艇及休闲运动装备等后市场用品的研发、生产和销售。公司产品包括400cc至800cc排量段CForce、UForce、ZForce四轮全地形车;125cc-250cc小排量、250cc-500cc中等排量、500cc以上大排量摩托车。

(以上图片来自网络)

中国全地形车行业长期以来出口导向型特征明显,中国90%以上的全地形车都出口到国外,近年全地形车出口额集中度一直保持较高水平, 2018年全地形车出口10.25万辆,出口金额25773.77万美元,春风动力、润通动力、林海股份全地形车出口额占全国出口额的96.47%。

目前公司产品的主要外销地区为欧洲、北美、南美以及大洋洲等,2014年至2018年公司全地形车出口额分别占当年全国同类产品出口额的73.33%、67.76%、65.70%、68.96%、72.68%,全地形车出口数量和出口金额均位列行业第一位,行业寡头优势明显。

同时公司在捷克、土耳其、罗马尼亚、西班牙、瑞典、波兰、俄罗斯、德国、奥地利、瑞士、英国、智利、斯洛文尼亚、葡萄牙等国家的全地形车市场占有率处于领先地位。

由上图可见,公司出口业务,收入占比68%,净利润占比70%,收益于人民币贬值。

三、财务报表

公司目前流通市值19亿元,总市值30亿元,属于小盘次新股。

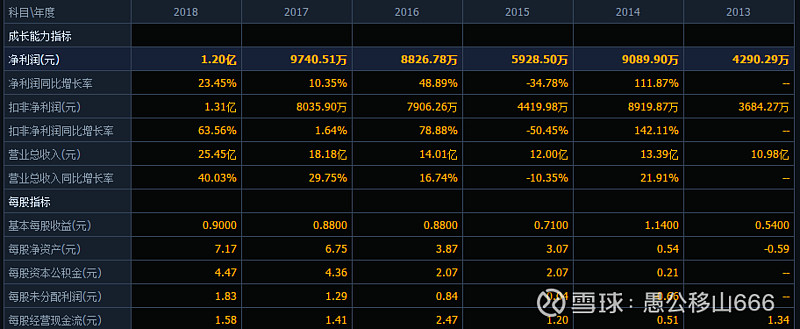

除2015年业绩下滑以外,其余各年均实现2位数的增长。

2018年实现营收25.45亿,同比增长40.03%,增幅创3年新高;实现扣非后归母净利润1.31亿元,同比增长63.56%

2019年上半年,营业收入 16.35亿元,同比增长 36.87%;扣非净利润0.96亿元, 同比增长 53.79%,动态估值不足17倍。

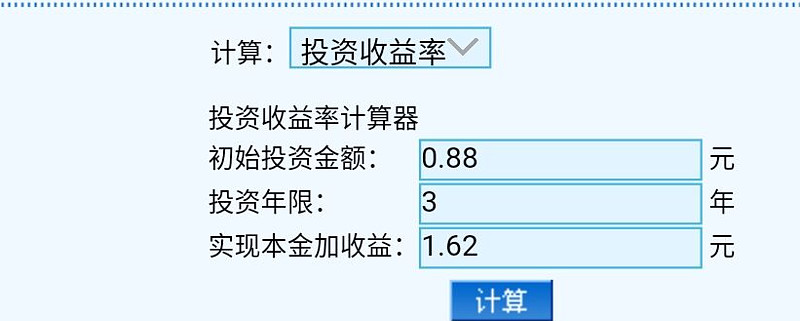

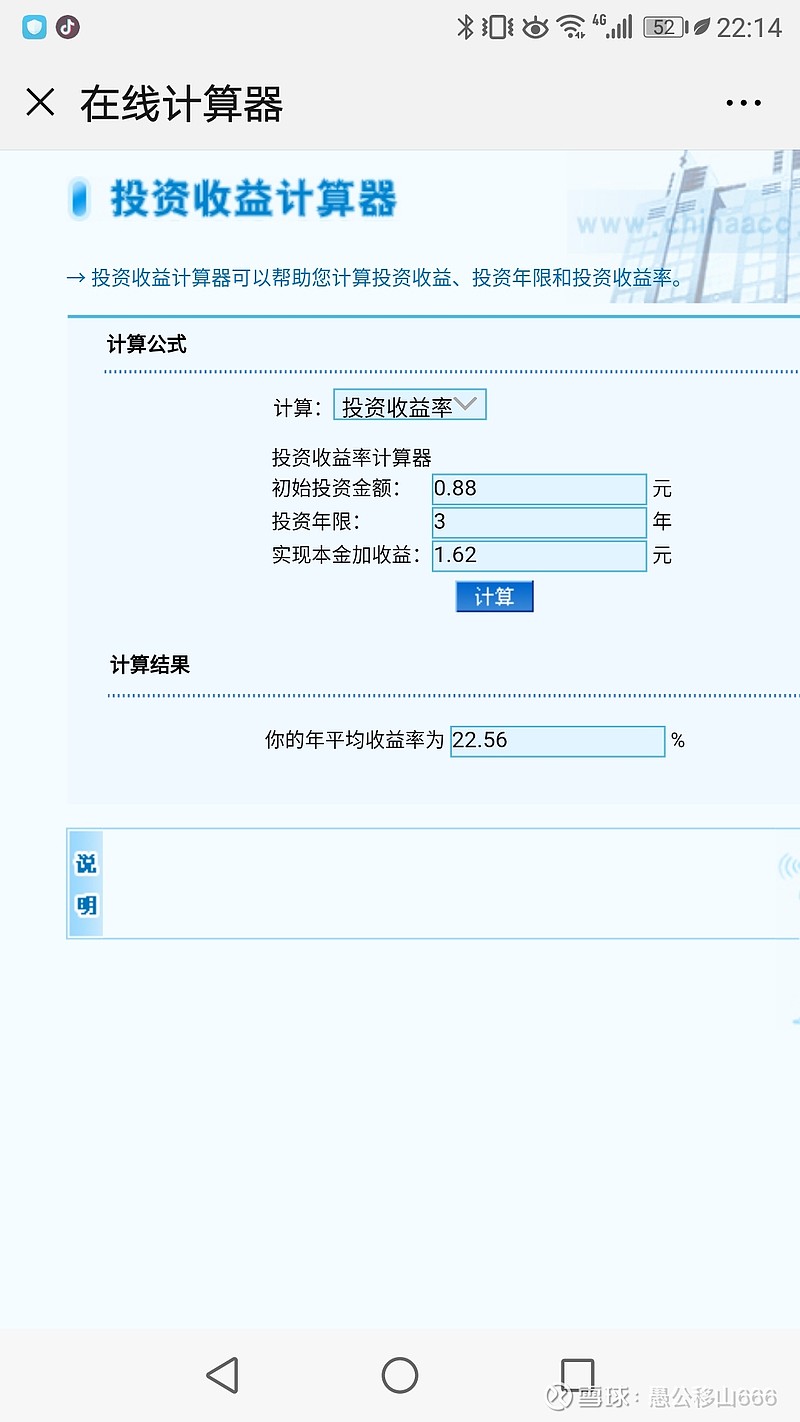

2016年的净利润为0.88亿元,2019年预测的净利润为1.62亿元,计算期为3年。

三年复合增长率为22.56%,则PEG=23/22.56=1.03,相对连续两个季度50%以上的净利润增幅,属于低估阶段。

四、行业发展

国际方面上半年新增印度、荷比卢、希腊、越南、柬埔寨和印度尼西亚等6家客户,实现了销售收入10亿元,同比增长25.27%。内销方面实现销售收入6亿元,同比增长了62.71%。累计实现了销售四轮车28,039辆,两轮车3,439辆。

随着各类赛事的举办,国内地形车消费观念正在逐步成为时髦,国内地形车销售增速不断加快。累计实现了销售两轮车20,847辆,四轮车377辆。

按照V=EPS×(2G +8.5)计算,目前EPS为0.9元,G=22.56,则V=48元。

按照目前价格29元,潜在涨幅为65%。

注:以上估值计算,不作为投资建议,仅作为交流所用。