赛力斯暴跌原因有三,第一,扣非净利润仅仅0.44%;第二,盈利终结了意淫空间,接下来就是15至20倍市盈率确定股价;第三,2020年的那次大跌眼镜的收购极可能是主因。

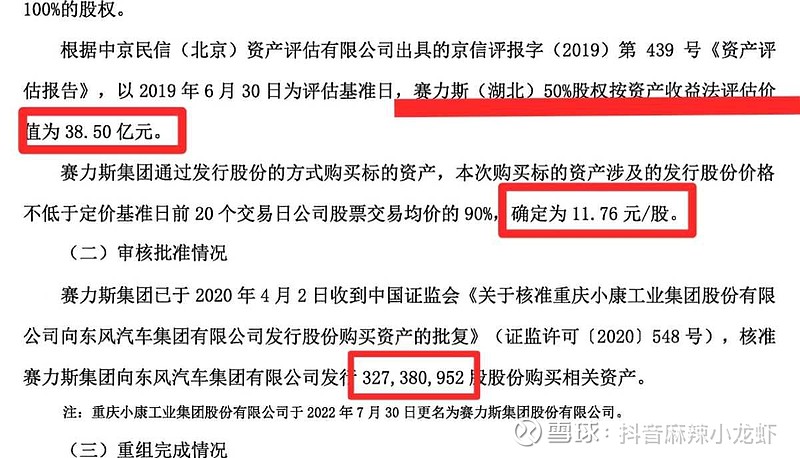

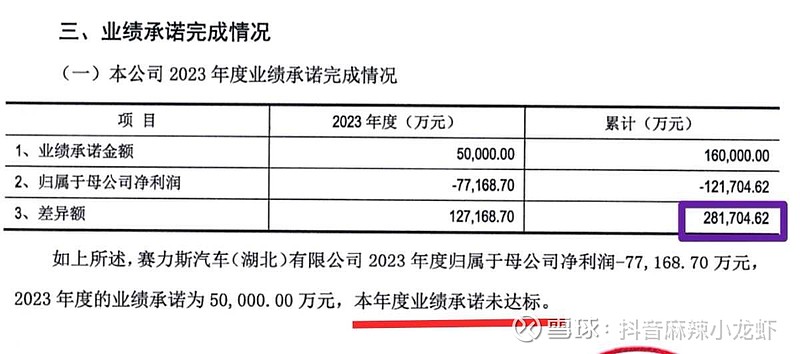

赛力斯2020年以11.76元的折股价收购了38.5亿的资产,4年对赌业绩却分别为2亿、4亿、5亿、5亿!最遗憾的是38.5亿资产一年不但无法创造5亿净利润,反而巨亏7.72亿!3年累计差异额更是高达惊人的28.2亿!也就是说3年对赌的11亿不但一分没赚来,反而巨亏17.2亿!被收购方现金补足4年对赌筹码以后,未来怎么办?当然,我没有仔细去研究累计差异额28.2亿的具体含义,评估报告也写得模棱两可,但是表面理解应该是上文的意思。如果确实如此,这难免让投资者理解为当初收购的承诺就是画大饼!尤其是11.76元的折股价与赛力斯当下股价相比,就显得当前股价高估离谱,暴跌也就成了必然。

赛力斯下一步准备66.39元折股价再次收购,相比之下,有投资者认为自己手里的股票高估,其实我倒有不同意见!决定是否低估还是高估,并不是看66元折股价,而是要看被收购资产的溢价情况!如果溢价1倍,折股价就相当于33.20元,如果溢价3倍,折股价就相当于16.6元!溢价肯定是必然,至于溢价多少,只有等评估报告。就如高新发展,很多人没搞明白高新发展为什么要暴跌?这里顺便提一下:据说高新发展准备收购的资产只有大约2个亿净资产,2023年也仅仅区区3000万利润,评估价为30亿,市值更是被炒到了300亿!相当于溢价150倍❗不跌得连自家老婆都不认识那才是怪事!有人认为暴跌源于收购失败,我要说,如果收购成功,那才是末日的开始!总之,当信仰崩塌,没有一滴泪水是无辜的!爱拼才会赢,愿赌就该服输!

一家之言,信则信,不信则不信,你要是骂娘能骂成亿万富翁,你只管骂!