正荣服务也要上市了啊,最近物管股扎堆上市,之前跟保荐人沟通本来6月底上的,现在连开簿都没开,可能是想避开这一波扎堆上市,等投资者手里有钱,标的不多了,再好好捞钱吧。正荣在物业股里算中规中矩的,没啥好讲,有闲钱就抽抽试试看,长期的话不如持点别的物管,这两年物管股的增长都能很明确算出来。央妈今年是肯定放水,这种好一点资质的物业公司和母公司房地产肯定死不了。

——————————————————————————————————————————

一、 公司简介

正荣服务集团有限公司(以下简称“正荣服务”或“公司”),是中国一家全国布局的综合性物业管理服务提供商,为住宅和非住宅物业提供多样化的物业管理服务。该公司与正荣地产集团(06158)维持长远合作关系。

根据中指研究院报告,2019年按综合实力计,正荣服务位列2019中国物业服务百强企业第22名,也为中国增长最快的物业管理公司之一,按2018年收益及净利润的增长率计,在2019物业服务百强企业前三十名中分别排名第四及第七。

一、 上市信息

目前预计将于7月上市。

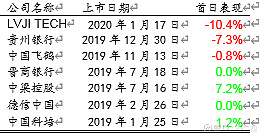

建银国际为本次正荣服务上市的独家保荐人,在过去1年中,建银国际保荐项目的上市首日表现不佳,护盘能力相对较弱。

数据来源:彭博,2020年5月19日

二、 财务状况分析

(一)盈收状况

正荣服务主要收入来源分别来自于物业管理服务、非业主增值服务及社区增值服务。2019年前9个月,公司物业管理服务收入达2.5亿人民币,占总收入48.8%,而非业主增值服务部分收入达1.9亿人民币,占总收入36.7%。收入结构相对其他港股上市物管公司而言更加多元化。

数据来源:正荣服务招股书

而相比其他港股上市物管公司,正荣服务的物业管理方面收入依靠母公司正荣地产较少。2019年前9个月,来自正荣地产集团的收入仅达67.6%,也就意味着来自于正荣地产集团的收入仅占其总收入的33%。在当下国内物业行业面临激烈竞争的局势下,该收入结构意味着未来向外扩大业务的可能性缩小,并不占优。

数据来源:正荣服务招股书

公司在管物业主要为住宅物业,基本来自于母公司正荣地产集团,而非住宅物业部分收入基本来自于外部,该部分收入将面临与其他物管公司的竞争。

数据来源:正荣服务招股书

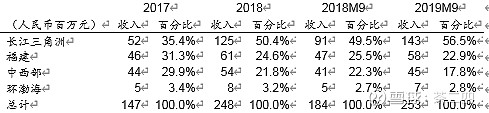

而公司在管物业主要位于长三角地区、福建地区以及中西部地区,该三个地区物业管理服务的收入占整体物业管理服务收入的97.2%。相对于其他港股上市物管公司而言,公司在管物业地区分布较为分散,不易产生集中效应。

数据来源:正荣服务招股书

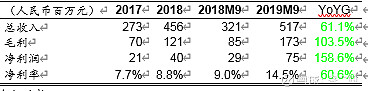

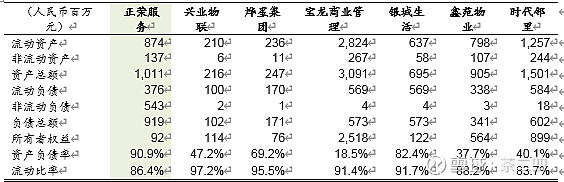

由于母公司正荣地产集团的发展,正荣服务收入在2019年前9个月达到5.2亿人民币,同比上涨61.1%。与此同时,公司净利润达到0.8亿人民币,同比增长158.6%。

数据来源:正荣服务招股书

与同业相比,公司净利率将对较高,规模与收入水平与宝龙商业管理相似。

(二)资产状况

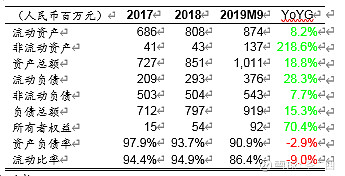

资产负债方面,公司近年来资产负债率逐渐下调,近期下调至90.9%,资产负债率仍然较高。

数据来源:正荣服务招股书

相比同业,正荣服务资产规模较小,但资产负债率较高。在目前港股上市的小规模物管公司内,资产负债率最高。

数据来源:正荣服务招股书,兴业物联、烨星集团、宝龙商业管理、银城生活、鑫苑物业、时代邻里年报

四、 估值

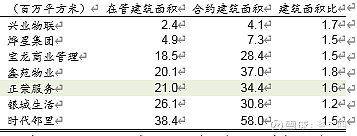

在目前港股上市的物管公司内,正荣服务的在管建筑面积较低,仅为2,100万平方米,与鑫苑物业、宝龙商业物管和银城生活接近。从建筑面积比可知,未来正荣服务的收入增长与其他小规模物管公司一样有所保障。

数据来源:正荣服务招股书,兴业物联、烨星集团、宝龙商业管理、银城生活、鑫苑物业、时代邻里年报

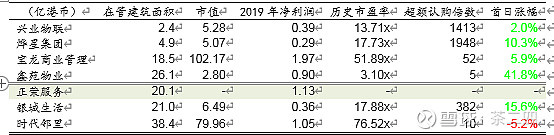

本次正荣服务IPO的估值尚未可知,但根据小规模物管公司的估值而言,正荣的合理历史市盈率应在15-20倍市盈率范围。

数据来源:彭博

同时,近期港股市场打新热潮再起,近日的建业新生活获得142倍超额认购,首日表现录得22.2%的涨幅。若市场情绪保持,相信正荣服务的首日表现将会较好。

五、 总结

正荣服务整体在管建筑面积位于目前港股物业股中较低等水平,盈收情况较好但资产负债率较高,债务高企。但若本次上市估值较低,且市场打新情绪得以保持,建议可短期参与本次项目。

而由于正荣服务负债较高、资金流较为紧张,从长期角度而言,未来发展将有一定风险,不建议长期持有。