首先跟大家解释一下这个标题,这个标题叫深度价值标杆股。为什么我们讲的是深度价值?源头来自于陈光明先生的这篇访谈。《首度解密陈光明20年投资历程:价值投资路漫漫 如何做时间的朋友?》陈光明以前东方红现在睿远基金的董事长,他讲的这个投资分为三个维度,按他的划分维度,从基本面投资出发分为偏基本面的趋势交易、深度价值投资、成长价值投资。

偏基本面趋势交易,按我的自己的总结,我大概是在2014年之前是偏基本面的趋势交易。当时看基本面比较浅,感觉三千多的票好像都很懂。我现在就看到越来越深入,最后就感觉只懂几支票和几个行业在其中深耕机会。偏基本面趋势交易可能是这个票发生了一点基本面的变化,不去考虑它的估值,也不考虑它的长期的成长性和它的资产的质地确定性等各个方面。就从基本面某个维度的变化或者这个题材的炒作可能出发去做投资。

什么是深度价值投资呢?其实深度价值它是区分于成长价值的。它不是说研究有多少深度,而是基于一种选择。这里投资标的公司比较简单,估值不论是PB还是PE或者说它的静态估值比较低。用我自己的划分是倾向于一种单利的公司,而非一个复利成长公司,或者说区分于产融互动类型的公司。这样公司基本上没有太大发展。有点像格雷厄姆所谓的烟蒂股。只是我们在做深度价值的时候,在他的这种思想上稍微进化了一点点。比如说国内现在做深度价值我认为做的比较好的四个基金经理。第一位就是最老牌的中欧基金的曹名长。他的这种深度价值,完全就是一板一眼低估值投资。曹名长这几年业绩不是很好。他在17年之前的业绩非常不错,第二个就是这个中泰资管的姜诚,姜诚在雪球上面是一个网红型人物。他这几年业绩还可以。这两位是叫传统的深度价值投资。另外有两位是秉持PB-ROE的中庚基金丘栋荣和汇丰晋信陆彬。丘栋荣也是出身汇丰晋信。他们的绝大多数的投资也是处于深度价值这一条线,没有往成长价值这个维度走。成长价值型基金有像张坤、葛兰这种,他们更趋向于成长价值投资而非深度价值投资。总之什么叫深度价值,它不是说研究的深度而是做的一种选择,区分于成长价值,区分于题材炒作,区分于概念股,区分于其他妖股。在众多的股票中,有一类标的是叫深度价值标的。简化一点理解,可以把它当做一种烟蒂股或者低估值投资。

PB-ROE按我的理解有专门讲了一堂课,讲了三个维度。第一节就是讲的这种低估值的深度价值投资。第二节讲的是成长价值股,重点是复利贴现的逻辑。第三节讲的是产融互动的逻辑。大家有兴趣的话可以在B站上面去搜《PB-ROE散打篇》看一下。

副标题叫化纤卷王,炼化遗珠。桐昆股份很简单,它就分为两大业务板块。第一块是聚酯涤纶产业链,第二个是炼化这个产业链。炼化目前主要是持有浙江石化的20%股权。未来大概率会有一个印尼青山炼化项目。这个项目比较大,后面会一一讲到。所以这个公司从结构上比较简单,待会大家可以看到全篇的一个结构及详解。

涤纶长丝行业周期性

涤纶长丝业务。我现在养成一个习惯,买衣服的时候,特别是裤子的时候,我就非常喜欢有氨纶和锦纶成分的面料,大家可以去看一下全棉的裤子和毛料裤子。锦纶带氨纶的裤子穿起来又比较舒服,很舒服又比较舒展延展性也比较好。这个面料可能未来几年比较流行,但是绝大多数的这个服装面料都是涤纶,都基本上是涤纶长丝。只是他在涤纶上面可能做了各种改性或混纺。除了涤纶之外,最常用的面料肯定就是棉的,其他的也是稍微比较高端的锦纶、氨纶等。

桐昆主业是涤纶长丝,是日常生活摸得到看得着的,只是大家看到的是布料没有看到后面的这个聚酯涤纶这个产业。

涤纶长丝这个行业它受哪些方面的影响呢?首先它是一个石油制品,它的上游是PTA。PTA再往上面走叫PX是石油裂解的一个产物。PTA和乙二醇聚合成PET聚酯,乙二醇也可能是煤化工产生,石油的价格对这个产业链产生非常大的影响。石油价格上涨的时候很显然涤纶长丝价格也会上涨。第二个就是棉花价格会对它产生影响,棉花和涤纶形成一个替代关系。当然棉花在一个价格窄幅波动的区间对它没有太大影响,影响比较大的就是棉花如果能上到三万多四万多块钱。如2010年2011年棉花价格暴涨,很显然混纺的时候就会少用棉花多用涤纶。但是涤纶这个行业它的使用的量远大于棉花的使用量,所以它带动作用也不是特别明显。棉价对粘胶短纤的带动可能更明显一点。但是现在已经没有纯的粘胶短纤的上市公司了。

石油价格的涨跌会对相关公司的存货周期带来比较大的一个影响。如果石油价格从20美金40美金一路涨到100多美金的时候,它的存货一直处于存货增值趋势。那么可能在周转的存货在持续的增值,所以它的毛利率可能会以超越正常时期。现在是从110美金的价格往下面跌,现在跌到75美金左右。存货价格对行业盈利产生不利的波动。石油价格高企,成本上涨带动售价上涨会对消费产生不利影响。

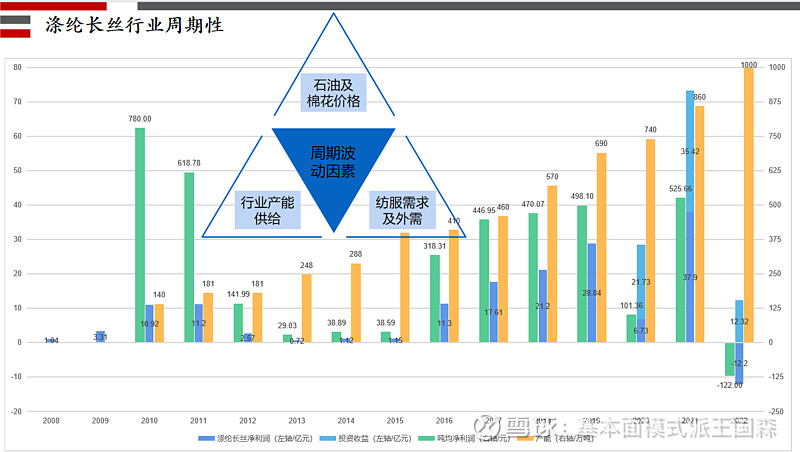

涤纶长丝行业周期非常典型的,大家看一下,这个黄色的柱子是它产能。你看从最初的140万吨涨到1000万吨产能是在逐步增长的。有两个有个绿色的柱子是它的单吨均净利润,而蓝色的这个蓝色的数字稍微深一点柱子是他涤纶长丝的利润。涤纶长丝19年是28个多亿,20年是6.73亿,21年是35.42亿。

2022年业绩不好主要是原油价格暴跌存货减值,还有疫情影响下需求也不好。21年就是原油价格上涨存货的增值叠加消费需求还不错,产生双击导致涤纶长丝的盈利变化。22年石油价格跌价导致存货库存带来的影响导致涤纶长丝盈利是负的是12.2亿。

所以这是影响涤纶长丝的第一个周期性的因素——石油价格及棉花价格。当然棉花价格现在影响比较小,主要是石油价格影响比较大。未来有可能棉花价格对它产生非常有利的正面贡献,因为棉花熊了很多很多年了,棉花的播种的面积在持续下降。在其他的替代作物的播种面积在持续的增加。如果碰到不是那么风调雨顺,比如说干旱或者说虫害等等一些因素,可能会刺激棉花价格的上涨。这是第一个周期性影响它波动的因素。

第二个就是行业产能和供给。比如说20年我们虽然短时间之内受到新冠的影响,但是整个21年中国几乎作为全球唯一正增长的生产国,外需是非常正面的影响。22年需求稍微差一点,今年的外需肯定要更差一点。总而言之21年是外需相对来说最好的一个状态是生产最旺盛的一个状态。整体来看大家可以看一下这个蓝色的柱子,这是它过去涤纶长丝行业的一个周期性的一个变化。这个变化是2010年涤纶长丝行业盈利是10.92亿,2011年是11.2个亿。然后就熊了四年,12年13年14年、15年都基本上是微利。

桐昆股份22年发生了两个季度的亏损,今年一季度亏损,连续三个季度亏损已经是亏的最惨的时候了。但是幸好他有另外一块收益来源,就是浙石化20%股权带来的12.32亿的投资收益,所以他还是保持了年度不亏损的金身。今年他依然大概率可以保持不亏损的金身。涤纶长丝周期就非常明显,就是2012年以后熊了四年,熊了四年之后,16年供给侧改革,然后一路上行,利润最高19年涤纶长丝的利润次高点28.84亿。21年是涤纶长丝最红火的一年,又是浙石化的业绩尖峰,又是这个涤纶长丝行业本身的盈利尖峰。所以他这一年的盈利就非常厉害。

这个绿色的数字是它的单吨净利润,涤纶长丝现价大概7000-8000元一吨,。它最高的时候是2010年每吨赚了780元。而最近一年最差的时候,就当然就肯定是亏钱,去年亏了12.2亿,最近几年16年、17年、18年、19年、21年,这几年差不多都是三百多的或者五百多的吨均净利润。如果拉通来看,如果行业稍微维持一个景气中位数的话,就基本上能做到300块钱单吨净利润。如果按他22年产能以及未来1000万的实际产量来算的话,他的涤纶长丝这个产业正常的状况下可能要赚30个亿左右。

这是第一个大家对涤纶长丝它的周期性以及它本身的一个资产状况有一个大致的摸底。这个行业要亏多少年还要亏多少年?比如说已经亏了三个季度了,还要亏多少年不清楚。但是我们可以通过持续的跟踪它景气分类的变化。现在公众号非常全面,很多细枝末节的行业他都会有一个独立的公众号来跟踪这个行业景气的变化。券商行业及雪球的一些投资者也会跟踪。东吴石化信达证券石化,这两个行业的分析师,它跟踪得比较密切,大家可以关注公众号“能化娴谈”、“黑金新视野”等。

涤纶长丝行业景气度

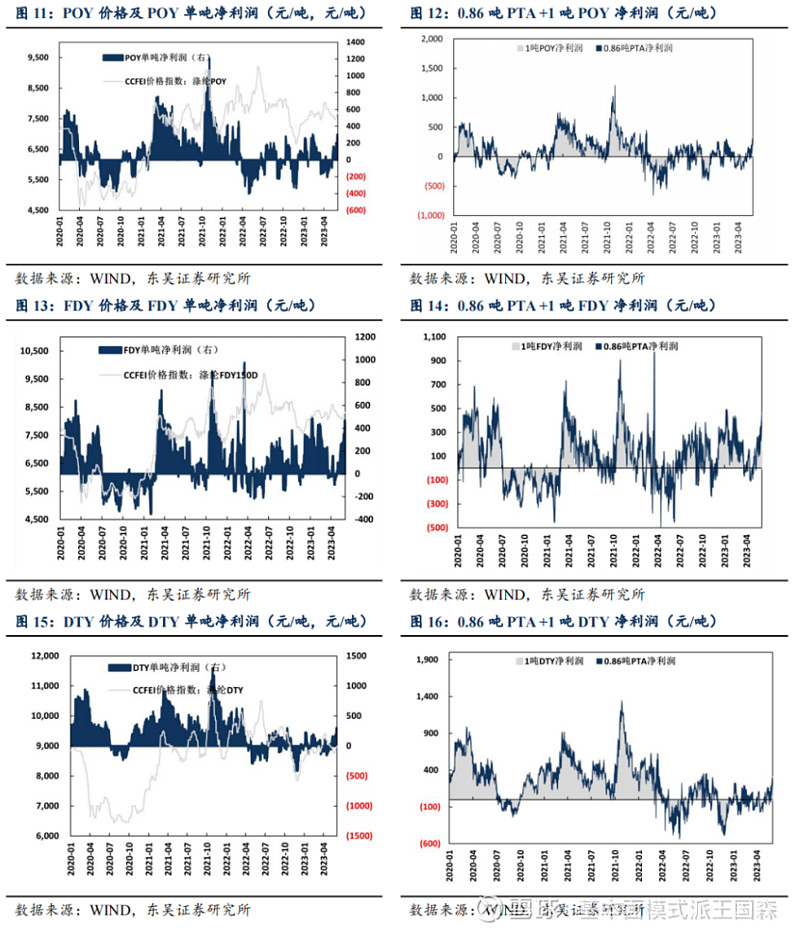

这是涤纶长丝即期的单吨净利润的变化。就是按现在的价格和现在的原材料的成本算即期的盈利变化。但是实际情况可能受库存因素对盈利有扰动,差不多会有两个月的在途库存的周转变化,会对实际盈利产生影响。我们每次想测算都不见得能测算准确桐昆、新凤鸣每个季度的业绩,大致趋势的变化是明确的。21年很景气,22年4月份开始又不景气了,今年一季度它本身涤纶长丝赚了大概五千多万,主要是浙石化的投资收益是负的,导致一季度亏损。

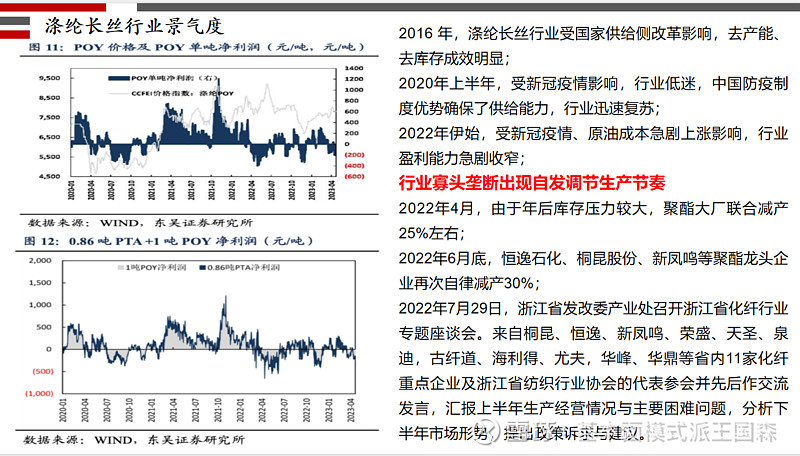

行业相比以往阶段,利好的因素就是行业呈现寡头垄断自发的生产节奏调节,去年有三次重要的行业之间协调开工率和协调去库存的会。四月份大厂联合减产25%;六月份这些龙头企业自律减产30%;七月份浙江发改委协调减产。为什么是浙江发改委?因为浙江一个地方的企业产能就占了70%左右,其他的地方的产能大都是这些企业出去投的。除了福建有一些独立的产能之外,绝大多数都是浙江的企业。桐昆新凤鸣都来自同一个地方桐乡。而且他们公司公司就紧挨着。这两家创始人是师兄弟的关系。而且住同一个小区。最神奇的是,他们未来会一起在印尼去搞一个大炼化项目,4*1600万吨,四期每期1600万吨,一期桐昆占51%,新凤鸣站49%,二期新凤鸣占51%,桐昆占49%。以此为了双方都能合并财务报表。他们的关系是相当的铁。加上其他头部企业说像逸盛、恒力这些企业。则前五家加起来产能已经超过60%了,是一个相对寡头垄断的状况。这个行业几乎没有新进入者,只有老企业退出,很多很多年都没有新的进入者了。这行已经没有太多技术含量可言。就是一个资金密集型行业。现在一个单体的产能是30万吨,一个双头同一套聚酯熔融系统加两头延展出来就是60万吨。但是这种体量已经没效了,完全没有任何市场竞争力。它需要单体达到120万吨甚至以上,还要加前面的PTA的一体化,才可能有一点点竞争力。所以这个行业我把它称之为叫涤纶卷王。卷这个字这有两层意思,第一个聚酯PTA把它喷出来,通过一个卷绕头把长丝卷起来,卷成一筒一筒的;第二个是这个行业实在是充分竞争高度内卷,产业链所有的环节全部在内卷。

所以这个行业,虽然他亏了三个季度,但这主要是库存周期的影响。今年一季度是赚钱的。很显然产能一定是过剩的,就是因为行业有内在机制自发的在去库存。去年底大概有40天的库存,现在已经降了18天到22天左右。行业景气度的下限是相对可控的。

强周期性行业里的优胜者

涤纶长丝是它是一个强周期性行业。这个行业当中的优胜者就是桐昆新凤鸣。像恒力、荣盛、恒逸、盛虹,它的重心已经不在这个聚酯涤纶这条线上了。大炼化以及新材料才是他们的重心,像荣盛已经没有投过涤纶长丝的产能了。恒力还投了一点,但恒力几百亿的往这个石化的下游投。比如说大家非常熟悉的,恒力投了这个锂电的隔膜,投了大量的PET薄膜,直接就把双星新材干掉了。所以你会发现很多行业巨头要来玩一个很小的或者稍微小一点产业,直接就把原有的这个行业所谓的巨头直接干掉。所以越往后面走,只要跟化工相关的,就比如说这几年比较流行的EVA和POE这些东西。恒力也在投荣盛石化也在投,东方盛虹也在投。你会发现原有的像以前有个联泓新科主业做EVA迟早要破产的,关键是联泓新科还被炒到七八百亿。不知道这些投资人怎么想的,用这我的语境,炒联泓新科的人就是偏基本面的趋势交易。买东方盛虹的人可能偏向是成长价值投资,买桐昆股份的人可能是深度价值投资。联泓新科如果不转型的话大概率要破产。因为所有的炼化企业,都往下游延展,从一滴油到世界万物。

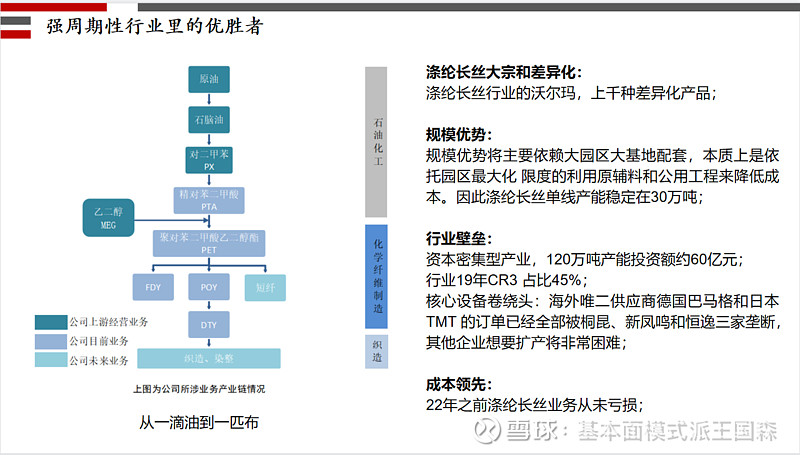

我们来看看这整个产业链,从原油到石脑油到PX。然后再到PTA加上这个乙二醇,然后就生产出PET。PET主要有三个用途,第一个是用来做这个化纤,涤纶长丝涤纶短纤。第二个就是用来生产瓶片,瓶片最常见的就是饮料瓶。第三个就是PET用来生产各种薄膜,但这个薄膜用的领域就更多了。涤纶长丝它又分为三种。最大的一款叫POY。然后有个FDY,还有DTY这三类,最后把它织造染成布,就这是桐昆的一个产业链,从一滴油到一匹布,桐昆的布这一块比较少,纺织和布的这块只是在苏北有一点点。只是尝试性进入。

涤纶长丝它是一个大宗商品,动不动一个产能,它投一次都是要投120万吨以上。它整个公司产量是千万吨,全行业大概是六千多万吨的这样一个产能。当然绝大多数产能都在中国了。涤纶长丝非常仰仗规模优势。规模优势它已经卷到什么程度了呢,它要依赖于大园区、大基地的配套,依托园区最大化限度地利用原辅料和公共工程来降低成本。单线产能都是30万,基本上一投资是四条线就是120万吨。没有哪个新进入者要进入这个行业,因为他根本卷不过桐昆新凤鸣。第二个就是行业它有壁垒,它是一个资金密集型,120万吨,投资金额是60亿。那只在涤纶长丝这个环节如果还投PTA的话,还会再加上几十个亿。19年的时候,前三大企业就占了45%,现在前五大企业就差不多要占65%以上。稍微有一点壁垒,就是它的核心设备卷绕头,这个卷绕头国内也能生产,但是国产设备生产的时候它的故障率比较高,严重影响生产效率,所以基本上是用的海外的设备。主要用的是德国的巴格马和日本的TMT。日本TMT主要是给桐昆包圆了。德国的巴格马主要是给新凤鸣包圆了,其他小厂根本就拿不到好设备。前段时间疫情解禁之后,日本的TMT的公司的总裁马上就跑到桐昆来拜访,就说疫情三年没有机会来拜访我们上游的客户,马上来拜访一下。这两家的设备一年的产能只能满足200-300万吨涤纶长丝,设备商也没有欲望扩大产能。

成本很显然就是新凤鸣和桐昆领先。从新凤鸣到目前来看,成本稍稍比桐昆的领先一点。桐昆从未发生年度亏损,但是桐昆去年涤纶长丝亏损了,整个公司从未发生年度亏损。桐昆是强周期性行业的优胜者。

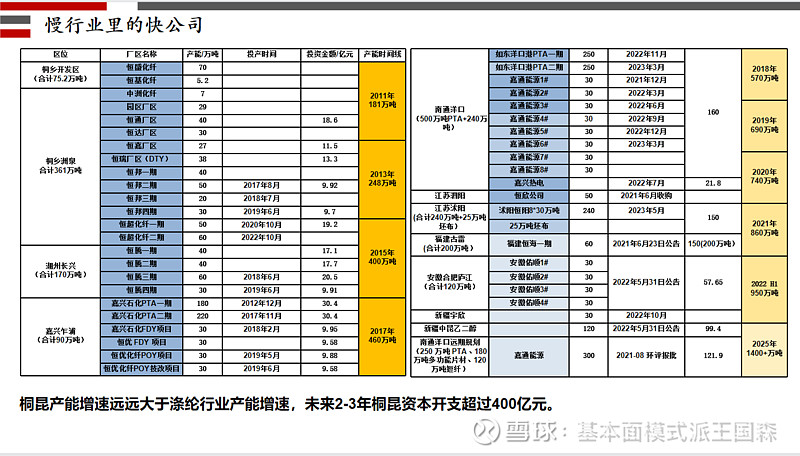

慢行业里的快公司

上图我们列举了桐昆所有的产能、规划产能以及他投产开建的时间。主要有这些基地:桐乡洲泉,湖州长兴、嘉兴乍浦,南通洋口、江苏泗阳,江苏沭阳,福建古雷,安徽的合肥庐江、新疆的中昆的乙二醇以及南通嘉通能源。那这个我们就不多去讲了,大家有兴趣的话可以把PPT拿去挨着看一下,它的年报上也披露得很详细。

远期规划到2025年将会达到1400万吨的一个产能,从最早上市的时候只有140万吨到去年就已经做到了1000万吨的产能。产业链也相对比较完整,它有乙二醇,有PTA、油剂等。桐昆的产能增速远远大于涤纶长丝行业的产能增速。未来2到3年桐昆规划的资本开支将达到400亿。这个行业不是一个没法扩产的行业,所以我有的时候我不是很喜欢没法扩产的行业,比如说这个煤炭、钢铁这些公司为什么不喜欢呢?因为这些行业基本上是没法扩产。若干年前我选了一只云铝股份,云铝就是一个典型的在大家都不能扩张的情况下,他有超额扩产的机会。他从120万吨的产能扩到了320万吨权益产能从101万吨的权益产能扩大了接近250万权益产能。那其他的企业都有天花板,买不到指标,国家也不会特批。云铝占了天时地利人和。所以我对某一个行业还能扩产的公司还是稍微感兴趣。这是涤纶长丝慢行业里的快公司,上述内容就是涤纶长丝行业的四个主要特点简析。

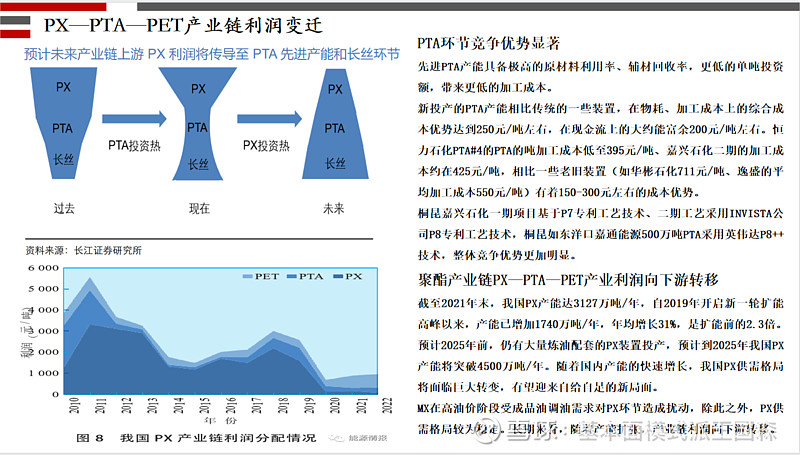

PX—PTA—PET产业链利润变迁

第二大部分是产业深度分析。它的上游的原料是PTA,PTA的上游的最主要的原料是PX这个行业它有产业链的利润变迁的关系。大家看一下左上角的图,当然这个图已经存在了很多很多年了,但是一直没有兑现过,或者说只有偶尔才会兑现过。大家可以看左下角这个图,这下面是一个柱子最深的部分是PX在这个产业链的利润分配的位势。大家看一下,11年12年桐昆的涤纶都能一年赚780块钱一吨。大概就是左下图的PET化纤这个位置只能赚很小的区块,很显然PX就能赚3000块钱。同志们,好吓人呀。

PX它分为长流程和短流程。当然这个有一点复杂了,它的价格又会涉及成品油的需求,带动调油需求对PX供给的影响。这又是一个复杂的问题,我们这个地方不展开讲了。只是告诉大家一个问题,就是PX长期在这条产业链中占据利润分配的主导地位。而PET就是聚酯长丝环节,长期就是打酱油的,长期不赚钱。你看这几个年份基本上每年都是微利的一个环节。有一段时间PTA我们国内投资也不足,PTA也分了一个大的的一个蛋糕,直到我们把PTA直接就干过剩。

就比如说现在的桐昆,他在如东洋浦港建了500万吨PTA即嘉通能源,用的是英威达的P8++技术。这个技术是最先进的技术。当别人亏钱的时候,他可能还能赚一两百块钱。PTA行业有个什么特点呢?它在聚合反应的时候,它会释放出大量的热。那么这个热就通过这个技术,就是通过热电联产的方式把它发成电。所以它一个产能可能发出4亿度电能额外产生上亿元收益。而最老的这些产能没有这种余热利用的基础。很显然更老的产能,有可能就逐渐面临关停。

我把这个PTA行业按成本大概分为几类。逸盛石化就是恒逸石化和荣盛石化的合资公司逸盛。它这个合资体系比较复杂,我们简单把称之为逸盛系。它在PTA的成本分位大概是处于35%分位左右的一个水平。而桐昆它原来在嘉兴的老产能大概处于20%的成本分配水平。恒力石化的PTA比较先进,大概处于前10%以内的水平。而桐昆的这个新产能就是如东洋口港嘉通能源这个项目大概处于前5%的成本分位水平。所以桐昆的两个PTA产能加起来,也大概能处于前15%分位的水平。所以我们只需要得出一个结论,PTA这个行业已经被玩坏了。你需要去证明这个东西的话,需要很多知识。大家只需要知道就是PTA已经被玩坏了,PTA这个环节比聚酯长丝这个环节还要卷。但是桐昆PTA的成本分位是比较领先的,他只是干不过恒力石化的PTA。除此之外,他可能干不过马上新一期建完的新凤鸣的PTA,除此之外能把所有的竞争对手超越。包括产能最大的逸盛系的成本分位并不低。因为它的收购的老产能比较多。因为原来建一个几十万吨的产能就已经很大了,建个一百多万吨都很大了。现在动不动一期就是250万吨两期,加起来是五百,甚至还有单期300万吨这样一个产能。所以现在这个环节是比涤纶长丝还要卷。我们只是论证得出PTA桐昆处于一个稍微靠前的位置,不亏容易长期钱,或者说他比别人稍微有点优势。PTA很显然他不是那么容易赚钱的。

比如说你看老旧的装置华彬石化、逸盛石化。加工成本710,逸盛平均成本550,而桐昆新产能的综合加工成本250 、200多块钱。所以这是非常非常巨大的优势。建的越晚成本越好,建的越大,成本越好,建的越靠近港口,成本越好。就这么简单,没什么技术可言,大家用的技术都是一样都会用英威达P8++技术。只是你作为老的先发烈士,已经没有能力在这个行业卷了。

PX它为什么长期在产业链中占据这么高势能的位置呢?虽然它的短流程是用石脑油去裂解。但是石脑油它本质上也是一个炼化的副产物,就是把前面的烯烃和芳烃抽取了之后就变成石脑油。本质上这个产业链是一个长流程,它要有大炼化的产能,才有石脑油,才有PX。甚至在柴油和汽油盈利比较好的时候,他会把芳烃和烯烃去变成柴油和汽油,就减少PX的生产,价格就会上涨了。

之前我一直以为我们的大炼化是很强的。因为我们有14亿人,我们所有的行业都很强。但是大概两个月前才接收了一个结论,中国刚刚超越美国,成为全球第一大炼化生产国。就是说我们大概有九亿多吨产能未来我们的大炼化的产能封顶会到10亿吨。事关碳中和的庄严承诺。但是欧美的这些国家的大炼化基本上都开始在逐步的关停。因为欧美比较白左,它在产生碳排放这个领域的关停节奏比我们要激进的多。但是这些亚非拉国家第三世界国家,石化产品有需求的。所以当他们在不断关停的情况下,需求还在持续的增加。所以这个大炼化资产还是非常不错。以往这个大炼化都是国有企业做,主要是中石化中石油,10亿吨当中,中石化大概占了2.8亿吨,民营企业当中浙石化是最多的,两期4000万吨。其他的恒力石化只有2000万吨,东方盛虹,这只有1600万左右。除此之外,基本上是国企和中外合资的企业。就比如说什么古雷炼化。关于大炼化,大家可能有一个认知,台湾有个经营之神叫王永庆旗下有一家公司叫台塑,2500万吨大炼化的产能。1998年投产,一个台塑石化出来,奠定为台湾首屈一指的财阀。所以用我的话说,国家允许你搞大炼化,这叫奉旨负债。因为一投就上千亿。凭啥银行给你贷几百亿的贷款呢?浙石化接近3000亿的资产。投入了多少资本金,那是国家允许你贷这么多钱出来。浙石化21年利润就两百多个亿,未来远期利润可能超过350个亿,三千多亿的资产,350亿元的利润,那就是个印钞机。这个产业它天然它就会成为一个财阀。至于背后的政治因素,大家自己去思考。

所以最后得出一个结论就是PX因为我们的大炼化投资比较旺盛未来会是10亿吨。PX现在的这个成本国内已经低于日韩的这些产能是非常老的产能。像大炼化这种东西30年都不会淘汰,没办法把它淘汰,只有它主动关停。所以很多产能,为什么欧洲这就关了?因为它基本上是二战之后五六十年代建设的产能、还是七八十年代建成的产能。中石油、中石化大概是90年代00年代左右建设的产能,而民营大炼化在差不多都是17年、18年、19年,甚至还有未来的印尼青山炼化,很显然越后建设的产能越先进。它行业有个典型的趋势叫减油增化。就是减少成品油的生产,多增加高端化工品的生产。有一个行业的专业术语叫尼尔森系数,这个系数越高,表示这个产能越先进越复杂。更简单指标就是成品油的占比,占比越低越先进。比如说最早的中石油、中石化这些产能,它的成品油占比可能占到60%。而现在最先进的东方盛虹、南山集团的裕龙岛炼化。他的成品油占比只有15%到甚至几个点,其它全出来的全是化工品。浙石化把他的三期建完之后,化工品将会占到80%以上。浙石化在全球来看,它的复杂程度以及它的先进程度,那可能也要排进前10%的分位。

从PX到PTA到PET,这个产业链逐渐向下游转移。我们的PX产能会越来越大。只是它偶尔在某些阶段会受到调油对它产生的波动。成品油需求好的时候,PX价格就比较高。前段时间PTA的价格上涨,就是因为PX价格上涨,就是因为调油的需求。电动化浪潮下油的需求下降趋势不可阻挡,所以这一个讲了很多年,现在无限接近于这两张图。聚酯长丝会在未来这个产业链当中分配当中占据主导地位。

我的要求也不高,只要求涤纶长丝赚300块钱一吨,1000万吨,公司一年赚30个亿。给一个10倍PE也就300亿市值,你看桐昆现在才三百多亿,只是涤纶长丝行业,它差不多就能支撑它现在的估值。只是一个正常的盈利水位,不是很高的盈利和盈利预期。也不是一个很高的估值水平。

这是桐昆的第一块业务,涤纶长丝行业。我讲了它的行业的周期性,讲了它的成长性,讲了它的行业的一些特质以及行业的壁垒。讲了他的行业的产业链所处的位置,以及产业链位势的变化。

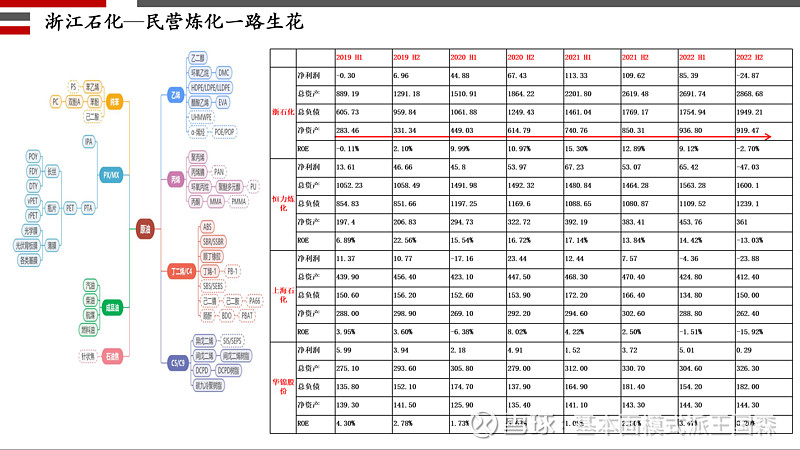

浙江石化—民营炼化一路生花

第二块业务就是炼化。浙江石化——民营炼化一路生花。

这是按半年来拆分出来的浙石化的经营数据的变化。净资产从283亿增长到900多个亿,每半年净利最高的时候,每半年赚100个亿。当然去年下半年亏了24个亿,今年一季度也亏了一点点,主要是石油价格波动对它产生的影响。最好的情况下就是石油价格长期在40美金左右波动的。这个大炼化的盈利是非常好的,因为产品价格低,对需求没有负面影响,也不涉及太多的一个存货减值带来的波动。如果从40美金往上面涨,那很显然是很好的,因为会享受存货的增值。总的资产大家可以看一下,总的资产是2800多个亿,总负债1900多个亿。这是下面的其他的几个,恒力炼化它是2000万吨浙石化是4000万吨。他最高的时候,这几个季度也是67个亿,53个亿,半年65个亿。当然去年亏了47个亿,这个更多是他会计上记账周期的影响。荣盛石化四季度加今年一季度就约等于恒力石化去年三季度和四季度的亏损。所以它本质上它盈利差距不大。

但是浙石化和恒力炼化和图表下面的上海石化、华锦股份比,那这两个资产就是天壤之别的资产。大家可以看一下,像上海石化是1600万吨,你看它只有这么一点点盈利,最好的时候23个亿。当别人就2000万吨,赚六十多个亿的时候,他就只能赚十几个亿,7.5个亿。这就是新老产能的区别,而且还在上海石化折旧折了这么多年,已经没有多少固定资产可折的情况下,他才这么一点点利润。像荣盛石化、恒力石化里,高峰时期两千多亿人民币市值,而中石化低谷时期只有六千多亿人民币。但是中石化你就没法转比了,中石化是2.8亿吨,这些民营大炼化公司才2000万吨。如果你按产能市值比来比,那就没法比了。所以如果按我原来的这个偏基本面趋势,我就觉得谁的产能大,那谁的估值应该更高,你的产能市值比很低。但是我们如果要从深度价值角度,你从资产的属性,你就会发现中石化平均每年只能做五个点的ROE,5%的净产收益率,这个可能做都不到,它有一堆低效的资产。举个例子,彭州石化大家肯定听说过。那彭州石化原油从哪里来,消费市场在哪里?产能是否先进呢?它和沿海的产能能比吗?他说这是先进的产能能比吗?很明显是不能比的,中石化不仅有这彭州石化,还有兰州石化、郑州石化、岳阳石化等等。不是在适合建厂的地方。而浙石化在什么地方?在舟山的一个岛上,它一个企业就是一个岛。那运输成本低而且周边就是消费腹地。所以我一直认为民营大炼化是一个非常好的资产。它基本上可以做到平均每年20%以上的ROE。以至于对应民营炼化的估值水平基本上都在2倍PB以上,恒力和和荣盛基本上都在2倍PB以上的估值水平。而上石化的估值水平大概在1.2倍PB以上。因为上石化分红非常慷慨,但是它的ROE水平并不是特别好。华锦股份是经常破净的,很明显它的这份资产本身就不是很好。大家可以看一下各家每半年的ROE的一个水平。所以就是民营炼化是一个很好的资产。虽然去年半年再亏钱,但是并不影响这份资产的一个质地。因为我反复在提一份资产的平均ROE水平。

第二点我想再提一个东西,叫它在行业当中的位置分位。大家要对这个东西要有个感知,这是逆向投资的基础。你每次逆向投资的时候,你都能投百分之前15%分位-30%分位的企业。那这个企业不至于亏到哪里去,也不至于破产。

除了浙石化,原有的资产非常不错,高峰时期它可以做到200亿的业绩。未来拉通来算,再怎么样才能做到100亿到150亿年化业绩。只要油价是对它稍微不是负面影响,或正是一个平直的影响的情况下,它就能做到150亿左右的一个利润中枢。浙石化,从2000万吨到4000万吨,最早规划要干到6000万吨。但是很显然,这几年风头变了。不会再给大炼化批国内的产能了。因为马上天花板就来了,就10亿吨了。现在全国基本上都9.5-9.6亿吨大炼化产能,没有产能往外批了。所以说现在这个桐昆和新凤鸣要去印尼去搞大炼化。待会儿我们会重点讲印尼,那企业继续发展怎么办?那就往纵深方向发展。

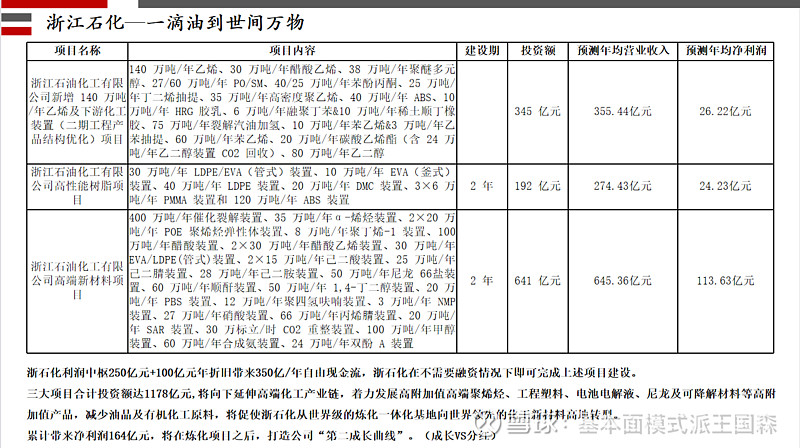

浙江石化——滴油到世间万物

浙石化搞了三大新材料的项目,总共投资加起来差不多接近上千亿投资,这些项目达产后按可行性分析报告会带来164亿利润。这些一听都是比较高端的项目,比如说什么POE,那不是让你炒光伏,炒新能源。那你肯定听说过POE,只要这些巨头下场玩,没有什么东西不卷,像EVA最高的是30000多,现在通通通干到13000。只要我们这些民营企业和中国的企业都开始进入某一个行业,一定会把这个行业干的非常卷。那卷完了之后就会有好果子吃。浙石化好的预期利润250亿,差的预期100亿,再加上每年100亿的折旧,浙石化这些往下游高端新材料投资基本上就不需要再融资的情况下就可以完成。而且它还可以有一点分红。浙石化的这些三大炼化的高端新材料项目,就成为了浙石化的第二成长曲线。

所以我有的时候我不是很喜欢高分红的公司。就比如我举个例子,重庆啤酒它每年几乎把利润分红分光了,重庆百货借钱分红。重庆啤酒最高的时候40倍的PB就是说1块钱的净资产40块钱的股价。他把1块钱分给你,一块钱的净资产,每年赚了四毛钱,就是净资产收益率10%,他把这四毛钱分给你,你的分红收益率是多少呢,你的分红收益率只有1%。那你买重庆啤酒的只能寄希望于什么呢?只能寄希望于它的PB就是估值水平继续上涨。比如它从40倍涨到50倍,那你就涨25个点。他如果PB估值不涨,你是不是只能每年只能赚1%?最关键问题是,他万一从40倍跌到了20倍,那怎么办?你就亏了50%。但是对于一个PB只有1倍的公司来说,比如说还是1块钱净资产,每年我赚20%的ROE就赚了2毛钱。我1块钱把它买到了,它全部分给我,我分红收益率就是20%。所以我一直有个观点高分红不是什么好事情。要把赚到钱又投下去,要产生等量的ROE。那个公司它就叫成长性的公司。如果它没有成长,每年只在分红,它只是一个深度价值股。有还有一类公司,它不是仅仅靠他赚的钱去成长扩张,它还要靠他圈的钱去成长扩张,他圈的钱再加上负债,然后把它投下去,产生很高的净资产收益率,然后持续的这样滚动。有可能就像宁德时代这样的公司,他一圈有可能圈上百个亿。他的对资金的需求非常迫切,非常大。他的宜宾一建就上百万GWH,那需要多少钱,稍微扯远了点。

这是桐昆股份的第二块业务大炼化参股浙石化20%,民营大炼化是非常优质的资产。再加上浙石化它还有成长性,正在发育第二成长曲线。按照可行性分析报告的业绩就164个亿。所以未来有可能浙石化盈利中枢轻轻松松超过200亿。200亿的浙石化盈利乘以20%,就是40个亿的投资收益。我们刚才已经给他算了一个涤纶长丝的业绩中枢是30亿,加上投资收益是40亿,就是70亿。70亿对应现在300多亿市值的估值不到5倍PE的一个估值水平。5倍PE的估值水平,如果他全额分红,就是20%多的分红收益率。

印尼炼化——炼化后起青山有期

第三部分,桐昆不仅仅有浙石化,它未来还有印尼的青山炼化。大家首先看这样一个图。这是17年之前,就是新凤鸣、恒力石化、桐昆股份、荣盛石化、恒逸石化的历年市值图,这上面的两家荣盛石化和恒力石化,它的市值远大于其他家,大家看这条绿色的线是桐昆股份,17年215亿,荣盛石化17年是292亿。差距不大,那现在差距就极大了,现在差距是348亿和1245亿,为什么有这么大差距呢?就荣盛石化控股浙江石化51%的股权,而桐昆股份只是参股20%的股权。前一段时间沙特阿美去买了荣盛石化10%的股权,购买价24.3元每股荣盛石化整体估值超过2400亿元,对浙石化整体估值接近4000亿。整个浙石化值4000亿的估值水平,对应桐昆持股20%是应该800亿,现在整个桐昆股份现在才300亿左右。之柱资产白玉柱总一针见血的说这是假钱(投资收益没分红没现金流)。浙石化、荣盛石化和桐昆股份之间本身的估值也存在巨大差异。这个差异是在于一个是控股合并财务报表,而另外一个是参股反映投资收益。如果浙石化没有分红的话,桐昆只有账面上的富贵,没有现金流,分了红才有现金流。所幸浙石化去年第一次分红50亿桐昆分到10亿。浙石化未来还会持续分红。因为浙石化除了它三大项目需要投一千多亿,靠它的利润和折旧,慢慢的投三五年就够了。它未来赚了钱之后,它一定会分红。为什么会分红呢?它有浙江的这个国资资本在里面,大家现在非常熟悉的一个词叫股权财政。这就是典型的股权财政。这么大的资产,这么多的利润,不分红,政府的收入从哪里来的呢?浙石化股东中浙江巨化集团占20%,舟山市政府占9%的股权。国有资本要求必须分红。所以以后每年都会分红。多次调研的时候,上市公司都说这个分红的事情。就是去年的业绩不是很好。浙石化以后赚钱的时候,你就会发现桐昆的投资收益和这荣盛的并表没有太大区别,都会有实际的现金流进账。这就是一个做大炼化,一个没做大炼化,产生了巨大的市值差异。

为什么大炼化产生这么大的市值?第一个是产能先进这份资产本身能赚钱;第二个奉旨负债。像大家炒房一样。如果完全本金去买套房,涨了一点点收益没太大意义。这些资产四五倍的负债的水平。只要要ROA能超过借贷成本,这个利差加上杠杆就会产生极高的ROE。所以民营大炼化正常年份ROE超过20%是很容易的。

桐昆股份和新凤鸣,会在印尼的北加里曼丹青山工业园去搞大炼化项目。这个时候我们就要好好讲讲印尼这个国家。印尼这个国家不得了,为什么不得了?2.8亿多人口世界排名第四。印尼目前GDP排名16-17位,印尼总统叫佐科,制定了一个雄心勃勃计划,2050年GDP要跻身全球前5。我觉得是有可能的。印尼它最主要的人口百分之四五十的人口在爪哇岛上面,但是爪哇岛这个地方以包括它的首都雅加达,我们在印尼西亚还有铁路雅万高铁。雅万高铁是印尼第一条高铁,说明什么问题?说明印尼这个国家现在跟我们是友好的关系。印尼总理的佐科在东盟的领导地位是比较好的,长期从事调停相关的工作,最关键是印尼跟我没有任何领土纠纷。大家去看了一下地图,给我们有纠纷的是马来西亚和菲律宾和越南,这三个就把整个南海包起来了。印尼占的加里曼丹岛的部分刚好在马来西亚的背面,东马来西亚刚好把和南海相邻的部分包完了,所以印尼跟我们一点一点冲突都没有。人口最多,人均GDP才4000多美金。他是发展中国家当中非常有希望的一个国家。印尼处于太平洋板块和亚洲板块的地震带上。大家非常清楚的爪哇岛,一串的活火山,因为它是靠火山灰释放出来这种营养元素来支撑这个岛了。如若不然不是热带地区,雨水冲刷的话,它会流营养,流失非常快。印尼的很多岛屿都在这个环状的一个地震带上,唯一不是地震带的就是加里曼丹岛。因为他的这个人口和经济的不平衡,加上他是东西跨度非常大的万岛之国,所以他准备把他的首都迁到加里曼丹岛。就是迁到靠近东马来西亚的东北部的这一块区域。佐科总统访华的时候,最主要的任务就是让中国要支持他迁都支持建设新首都。然后我们不仅帮印尼建新首都,我们还帮埃及建新首都。然后我们的基建能力那就没话说了。我们国内14亿人口,我们有差不多10亿吨的炼化产能。同理可推美国只有三亿多人口,他就有10亿吨炼化产能。你猜印尼有多少吨炼化产能?他只有6000多万吨的炼化产能。关键的问题是全是老破小,可能还不如我们山东地炼的水平。印尼这些人开不开车,种地需不需要油,他需不需要穿衣服?我们能不能把涤纶长丝的产业链迁过去,把这个纺织产业链迁到印尼去?完全可能嘛!那在印尼去搞个1600万吨的大炼化产能出来。那他不是拍拍巴掌么?那肯定非常欢迎。那我们这边帮他建一个首都,建个大炼化有什么障碍吗?一点障碍都没有!

我通过一件小事发现印尼非常开放和务实。去年在印尼开了G20峰会,G20峰会的官方接待用车居然是我们的宏光MINI。当然印尼不叫宏光mini,宏光mini大家都看过了。在我们国内官方用车是不是可以用红旗H9,至少用个比亚迪唐和比亚迪汉。那为什么印尼它会用一个宏光mini呢?因为这是他国内唯一能够生产的新能源车。是上汽五菱在那边设了一个组装厂,我觉得这真的是一种开放和务实。不藏着不掖着,有什么东西我就拿什么东西出来。但是历史上印尼跟共产党和华人有很多问题,我们就不展开了。印尼是一个很有发展前景的国家,人口很多,政治上比较开明,比较务实。

还有一个好的优势,为什么这个项目加了青山两个字?为什么不是其他大炼化,是青山炼化?青山控股在整个项目中占股10%。大家做新能源的一定知道,有个叫青山控股的公司在印尼搞镍。是全球最大的镍的生产商。那他搞的这个镍产业,以及在印尼建的三个工业园。这些工业园在我看来都相当于一个租界了。本质上他们都是浙商,青山带了一堆人,华友钴业、金钼股份等,都在印尼的青山工业园区建这个镍或者锂电池上下游产业链,包括像印尼的总统的规划他也会把新能源作为重中之重。印尼有镍,镍是三元电池一个非常重要的元素,可能在印尼建一个庞大的产业链出来。有可能青山是未来印尼最大的企业。而如果桐昆新凤鸣把这四期大炼化建完之后,桐昆新凤鸣不就是印尼的台塑王永庆了吗?对不对?4*1600万的大炼化在哪一个国家不是财阀本尊。现在这个项目正推进,在这个印尼方面已经完全落实了。中国印尼大使馆有两个商务参赞,专门负责推进这个事情。印尼总统佐科访华的时候还了专门来会谈的这个事情,会谈后大大专门指示印尼大使馆的大使陆慷去视察这个项目。所以这个项目可能会在一年内落地。如果落地的话,1600万吨大炼化,化工品占70%,油品占30%,按可比估值会增加桐昆股份的估值450亿,现在才300多亿,一期增加450亿,二期再增加450亿。搞四期出来,桐昆股份就可能2000亿以上了。当然这是一个远期规划。

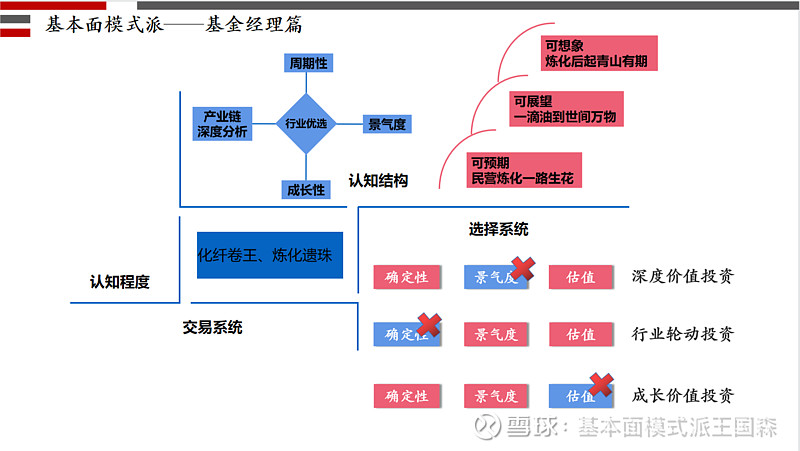

基本面模式派——基金经理篇

稍微来总结一下。我不是简单的给大家讲一只票,这票在背后讲的一套深度价值投资的投资模式。我自己这套投资模式称之为基本面模式派。而这一篇叫基金经理篇,它分为四个维度。

第一个叫认知程度。刚才给大家讲了很多行业以及公司以及什么印尼国势等各种知识。我们把它统称为认知程度。当然,认知程度要做到这一点,那还是需要一点点功力的?如果诸位要做到这样的一个程度,不是那么容易的,真的不是那么容易。你至少要慢慢的在里面摸索,或者说你具备复合知识,你才能去做成这个样子。

其实我想跟大家阐释的重点在认知结构,前面的所有篇章都在第二个部分叫认知结构。你看我开篇第一个讲了它的周期性,第二个讲它行业景气度的变化,第三个讲了它的成长性,第四个讲了产业链的深度分析。产业链深度分析分析是PX、PTA、PET就是聚酯涤纶,它的产业链的变化周期性很显然第一篇就讲了周期性,第二个景气度,我们去怎么去跟踪它的景气度分位。第三个成长性,一直他都在成长。最关键的是,你最终要得出一个结论,你要做行业优选。你要找到它在某一个细分行业位势比较靠前的地方去做逆向投资。这是第一部分五篇PPT讲这五个维度。第二部分三篇PPT讲了大炼化的维度。这是冯柳先生的三个层次,要可预期、可展望、可想象,第一篇PPT讲了浙石化是一份优质的资产,民营炼化一路生花;第二篇讲的是一滴油到世界万物,讲了新材料业务可展望这1100亿投下去之后,可能会产生164亿的业绩。在浙石化比较景气的这一年,他给桐昆要贡献70多亿的投资收益,再加上桐昆本身30个亿以上。如果行业景气的话,两块业务会一起景气,石化行业它景气度是趋同的,那可能桐昆估计会有超100亿的业绩。最关键问题是这才在可展望这个维度还没到可想象这个维度;可想象的维度还有1600万吨一期的印尼炼化项目,这个项目也会赚钱,也会增加市值。如果建成一期,1600万吨就可以算80亿的利润,又按51%的股权又是40亿。假设有一年原油40美金一桶涨到80美金。迟早会有一年的话,印尼炼化投产了,有可能桐昆股份一年就可以干140亿的业绩。有没有可能?那我就等这一年就行了,今年不行,我等明年不行,我等后年不行,我等大后年就这么简单,我只要赶到一年,股价就不得了。如果他把这四期全部建成,那有可能就是2000亿市值的公司。但是非常抱歉,1期建设需要两年,四期需要八年。然后你想他两年之内就涨了2000亿,那肯定很爽,对吧?但是我告诉你十年他才能涨到2000亿。然后你意兴阑珊,对吧?最关键问题是就是认知结构。这里面展示了行业优选、业务三层次可预期可预期可展望可想象。

第三个维度选择系统,就涉及投资模式的选择。我反复提深度价值投资,本质上就是种选择。这里有三种投资方式,第一类成长价值投资,它是不看估值的。比如,茅台到底该给40倍PE还是给20倍PE你说的清楚吗?说像茅台这种公司,本质上你看的基本面没太大作用。你要看资金、看大类资产配置。如果处于存量博弈或者减量博弈的情况下,市场有可能是卖掉茅台去换AI。茅台的长期确定性极高。茅台只要他的一批价格还在2700以上,它的景气度是高度确定的。因为它2700的一批价格都没跌,它怎么可能跌破1499的这个建议零售价了,那就建议零售价和1100、1200、900多块钱的经销商拿货价、专卖店拿货、价体系外拿货价有很大的差距,有很厚的经营的安全垫。在茅台这个股票上面,市场就不讲景气度了。市场讲的叫景气度的预期。如果他的一批价从2700跌到2500茅台股价跌20%也很容易,景气度是没有变化的。景气度预期发生变化了。市场可能产生什么二阶导、三阶导这些预期的预期。又比如新能源锂电光伏。21年之前的锂电光伏市场是不看估值的。我一定要去看估值的话肯定在21年我就要踏空呀,看估值很容易和成长价值就绝缘了。第二类行业轮动,这类方式是不看确定性的。比如说行业轮动的投资人他会现在买桐昆么,浙石化一季度在亏钱。桐昆涤纶长丝一季度赚了一点点钱,赚六千多万,二季度也可能会亏钱,短期景气还将维持低位。但是桐昆这个资产很显然是有长期确定性的。做行业轮动的投资人,他只看短期景气度好不看估值,最典型的就是去年炒,前年炒联创股份PVDF。锂电的一种粘结剂,PVDF从几万块钱炒了四十多万一吨。但是很快这个行业它就反转。投资者在完全不考虑它长期能不能赚钱,快速的把它打股价打上去击鼓传花。这就是一个行业轮动或者高景气度的投资。

而深度价值投资,就不看短期景气度。只看这份资产的确定性,以及看绝对的估值水平。我们在深度价值投资基础上加了很多东西,加了成长价值,加了博弈价值,加了PB-ROE,加了行业优选,加了很多很多的东西。所以我和姜诚、曹名长是有本质区别的。但是因为我们的能力有限,我们做不到丘栋荣他这样研究覆盖广度和深度。本质上丘栋荣原来也买的是这些深度价值票,但是他的能力圈越往外面扩大许多。我们是一直守在低估值的这个地方,只是我在低估值基础上做增量做优选要去找他的成长。如果仅仅只看涤纶长丝和大炼化现在的景气度,一定不会买桐昆。那如果你只看大炼化,你就去买荣盛石化买恒力了。但是荣盛石化恒力是两倍多的PB,而桐昆这边才0.8、0.9倍的PB。所以我会做一个综合的一个权衡,估值要低,还要有资产质量的确定性。还要看他中长期的赔率。未来我尽可能的去把握它的景气度拐点。把握不到也没关系,把握不到我可以通过交易系统来解决这个问题。

第四个维度交易系统。交易系统解决什么问题呢?首先你要有一点底仓,你先干一成仓了进去。我经常说的话,你买只股票,你要献祭。藏传佛教大家非常清楚,藏传佛教有两大献祭的行为。第一,你要去朝圣跪拜,一一步一拜拜到布达拉宫去,拜到那个叫大昭寺去,那这个行为背后需要皮卡,要准备各种物资,你要拜几个月才过得去,朝圣献祭。第二,你是不是要给寺庙捐点黄金?家家几百头牦牛,一头牦牛几万块钱个个是百万富翁。但他们钱去哪里了?世俗化的人就跑到成都来享受来了。而虔诚的人,把钱变成黄金捐给寺庙了。献祭金钱。在这种情况下,你要去动摇他的信仰。你说藏传佛教是假的,他会信吗?他一信的话,他就会面临巨大的沉没成本。因为它献祭了这么多时间和精力金钱。

投资者对股票都不献祭,怎么产生信仰?不敢买进去承受风险,你有什么信仰?所以说你不管怎么样,你先买进去亏20%30%加仓,景气度出现较好的变化时加仓。非理性的上涨背离基本面趋势时可以减一点仓位,底仓不动。这个交易系统只是非常粗糙的一个增减仓的原则,但是很多投资者没啥原则。我的交易系统当中还有一个特殊的理念,我把它称之为现金替代物。巴菲特具备无限现金流,他所谓的保险浮存金以及他投资这些企业的现金流都被他抽走去做证券投资去了,所以他是具备无限现金流的。我们是不具备无限现金流的基础,特别是很多人手比较冲动的,动不动就买满了,买满了没关系,你买三四票,这三四只票当中总会有相对收益好的,总会有在某一个阶段有一只股票是最好的。你只需要把其他票剁了,加在这上最好的票上面。甚至把你惹急了,你要去用融资买入。有的时候我加仓是在对抗市场,因为我再不加仓的话,我有可能就要妥协卖票了。持有的股票都有如转债股(看我前面的文章基本面模式派转债股)一般的现金替代物。就很容易剁掉现金,加到另外一只更合适的票上面去,直到某只票的仓位加到5成。如果加到了5成,还是没有试出底部,那可能是判断的问题。从1层仓加到5层仓。前提是从基本面的维度,是通过它的价值和股价的一个背离和顺势的方式来进行加仓,你加了四次,你买了五次,你都没把底部探出来,那绝对是能力的问题。

交易系统很简单,就是加仓或替换。就比如说桐昆出了公告印尼炼化落地了,国家给他发了批条,要开始建设。从建设到他投产,是不是需要两年?这两年只你只有一件事情,就是找一个大盘的低点把它买进去一次,大盘见底干一成,再一次大盘见底再干一成。两年之后哪一年运气好等上涨就行了,就这么简单。

平时就根据大炼化和涤纶长丝的景气度变化。景气分位的上行,但是股价在下行,背离的时候加仓,还有一个更简单的方法,每一次你预测他单季度要亏损,他出季报预告当天逢低买进。就像用季度的方式在做定投。

看的这些票都是以季度为单位,以年为单位在看票,而很多人是以天为单位和小时为单位在看票。企业的成长哪有这么快?一个企业每年给你赚10%几的ROE都很不错了。你想要获得每年30%甚至50%甚至100%的收益,那需要天时地利人和,需要具备极强的认知程度、认知结构,极为优秀的选择系统和极强的交易系统,才能做得到。像我四年的年化收益也才勉强20%。

这就是基金经理篇的四个维度,认知程度、认知结构、选择系统、交易系统。

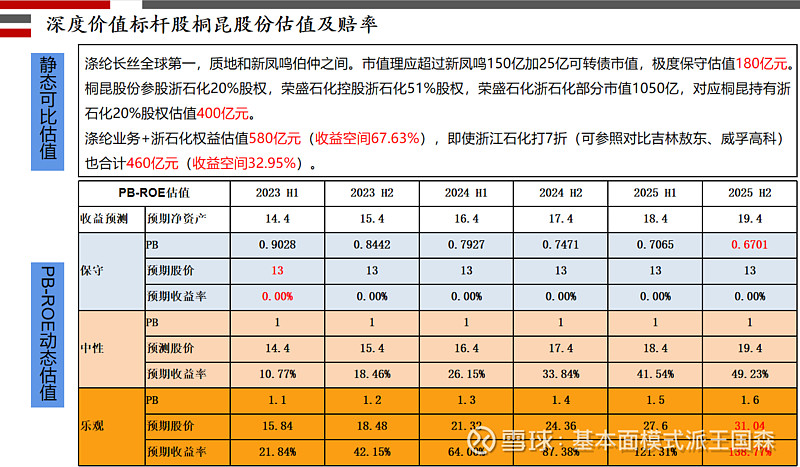

深度价值标杆股桐昆股份估值及赔率

刚才给大家畅想了2000亿的远景,我们还是要立足当下。静态可比估值。聚酯涤纶业务桐昆和新凤鸣在伯仲之间,应该超越新凤鸣150亿市值加25亿可转债,保守估值180亿。桐昆参股浙石化20%股权、荣盛石化控股 51%的股权。假设荣盛石化对应浙石化的估值是1050亿,每1%对应50亿,浙石化整体估值2000亿,桐昆参股浙石化20%的股权估值400亿。加聚酯涤纶PTA应该是580亿,这是相对估值比较保守。这个保守是因为一个是控股,一个是参股,所以我们要给他打7折,我找了两家可比公司吉林敖东和威孚高科。吉林敖东的主要的市值是他持股的广发证券。威孚高科主要是他持有的和博世的一个合资公司的投资收益。他自己的业务没咋做起来。这两个公司基本上都是相比可比公司打7折。静态的对比估值,新凤鸣的估值和浙石化持股估值打7折,也该460亿,那么收益空间也30%多。

第二种估值方式就是用PB-ROE进行估值。桐昆去年年报的净资产14.39,按14.4块方便计算。在正常情况下,假设它每半年净资产涨一块钱,每年涨净资产两块钱。大概ROE的水平就是16%多点,需要做到每年60亿左右的业绩,还是比较容易做到的。

现在股价大概13块钱左右。如果它的股价是13元PB是0.9倍。如果股价是一直是13,但净资产一直在涨,比如说25年的年末净资产涨到17.4块。不考虑分红,分红不影响,因为分红之后,可以马上红利再投资,PB是低于1的买到的股数更多。如果茅台给你分红,那对你是种伤害,你买回去只买了很少一点点股份。如果茅台不分红,茅台PB保持不动的话,你每年能赚了二三十个点。假设它净资产一直经常涨上去,但是股价不涨不跌,它的PB就会跌到0.67倍。正常公司股价长期低于0.7的资产只有部分钢铁和垃圾银行股。我觉得应该还不至于跌成这个样子。说如果你用两年这个维度,只要他每年能赚两块钱。那么应该13元这个位置是不容易亏钱的。净资产上涨PB就会往下降,降到一定程度,自然会有人买。

第二种假设PB一直是为1。如果到25年每半年赚一块钱,那么就会涨49个多点。两年涨49%可能我的基金也只能做到这个程度。

第三种情形按乐观一点,我们把PB提高到了1.5倍。相当于净资产在涨,估值水平也在涨,那么股价就能翻倍。当然这些假设都没有考虑浙石化的三期新材料的收益。没有考虑印尼的大炼化项目,对它产生的刺激。做了一个静态的可比估值和当前状态下的PB-ROE的动态估值。安全边际、中长期确定性、赔率、时间综合权衡。

风险提示:文中逻辑及数据仅供参考!难免存在疏漏、主观臆断、合成谬误!$桐昆股份(SH601233)$ $新凤鸣(SH603225)$ $荣盛石化(SZ002493)$

@大炼化 @梁思禺 @茅台03 @就叫姜诚 @今日话题 @虔享汇