$歌力思(SH603808)$ 今天发了年报,赶紧来看一下,发现公司基本是符合我的判断的。

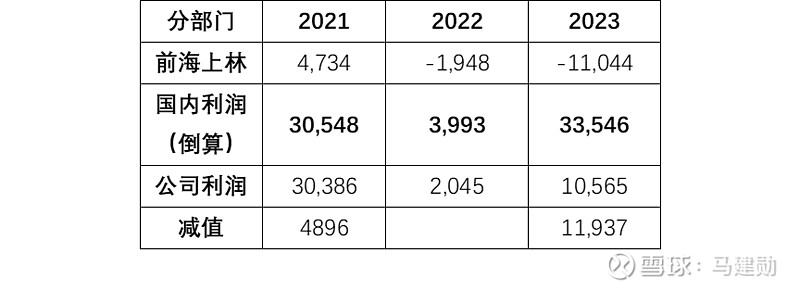

首先是我们之前看的分拆,也在跟大家再讲一下我的逻辑,歌力思通过前海上林控股了IRO品牌海外运营的主体,并且会在年报里披露前海上林的财务情况,因此可以近似代替为IRO品牌海外运营的利润情况,进而倒算出国内的利润;同时我也优化了一下,因为今年歌力思针对IRO提了减值,所以我也对我们的利润分拆做了调整,21年歌力思也提了减值,我们依次还原。

这么一拆就能看出来,考虑到所有的减值,23年国内的利润是大大超过21年的水平的,大家记得之前我分析半年度的时候,国内利润还没有赶上21年,但是下半年的结果表明,歌力思在国内的多品牌发展业务是有效的,收入增长的同时,利润也已经超过了21年,是非常亮眼的。

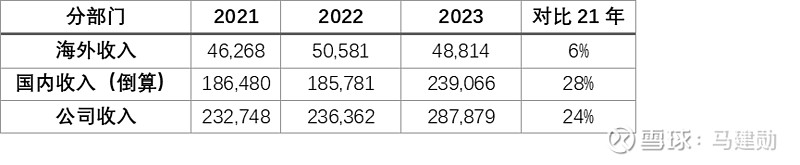

有了利润之后我们还可以再做一个利润率的分析,首先收入上公司每年也会披露海外地区的收入,基本也就是IRO的收入,我们再分拆一下,歌力思国内地区的收入是一直很猛的,这点不用多说。

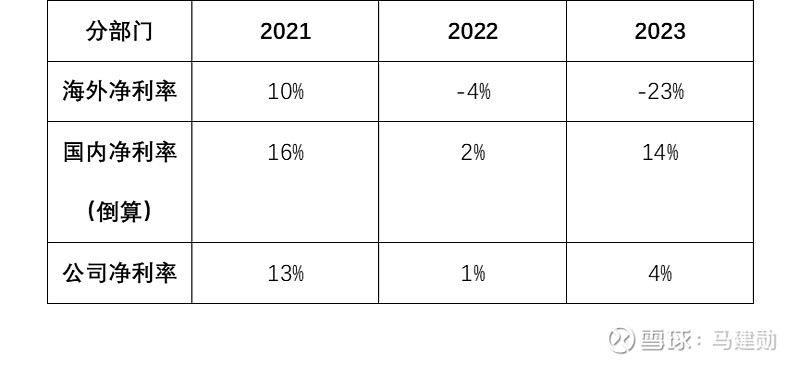

最后就是净利率了,这么拆分之后就非常清晰,歌力思2023年店铺数比2021年多了多少?整整102家,但是净利率只少了2个百分点,考虑到国内收入增长了28%,我认为已经非常优秀了。

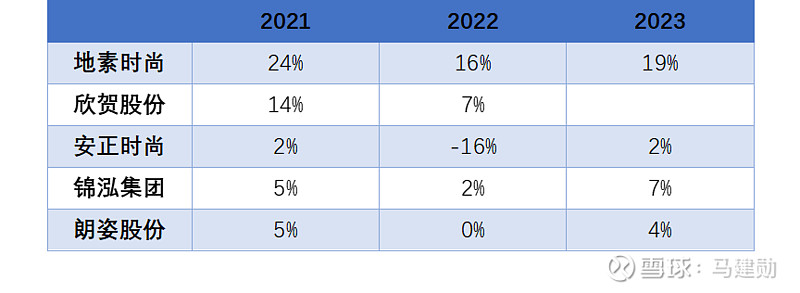

我们也不防再对比一下同行业的净利润率,首先可以看到都在国内运营的前提下,歌力思国内业务的毛利率在同行里已经就不算低了甚至靠前;其次则是,哪怕是在同行都没有大幅开店的情况下,普遍市场23年对比21年的净利率就是下滑的,歌力思23年能够同时承受海外的亏损和减值,确实是国内业务做得好。

接下来就再说一季度了,这个公司的一季报简直求生欲满满,写了那么详尽的解释,我这里也就不用做分拆了,而且季报也缺披露的分拆数据。一季度公司国内收入增长约20%,同时伴随费用控制的进一步优化,以及扣除非经常损益的影响,公司国内业务扣非净利润较去年同期有良好的增加。一季度店铺增加不多,我们基本可以判断,只要国内收入在增长,国内业务的利润就肯定是稳定的,上述一系列的分析已经为我建立了信任的基础。

但海外真的太拉胯了,考虑到IRO海外去年亏了一个亿,可以想见一季度在奢侈品都倒下的情况下IRO在海外肯定还是接着亏损。公司自己季报也写了,海外业务亏损较去年同期明显加大,拖累公司整体扣非净利润出现下降。只能说国内大好的业绩真的是被海外消耗掉了,可惜!但不可以否认公司这两年在国内经营的成果,费用率高、净利率非常低的局面都是海外拖累影响的。

最后再说说股价,现在的市场,歌力思由于海外的拖累,股价起不来是正常的,在这个时代,不仅要发展国内业务,还要承担亏损和减值,市场有所怀疑非常能够理解,市场终归给出的价格都是有道理的。但从长期看,目前的价位我认为是风险不大的,国内业务稳定的收入与利润的增长,这是在A股现在的环境下不容易的,我非常相信只要公司坚持下去,海外的亏损得到控制,业绩的弹性就可以体现,市场价值也会回归,现在则由于低估,到了安全的区间,是可以放心上车的。