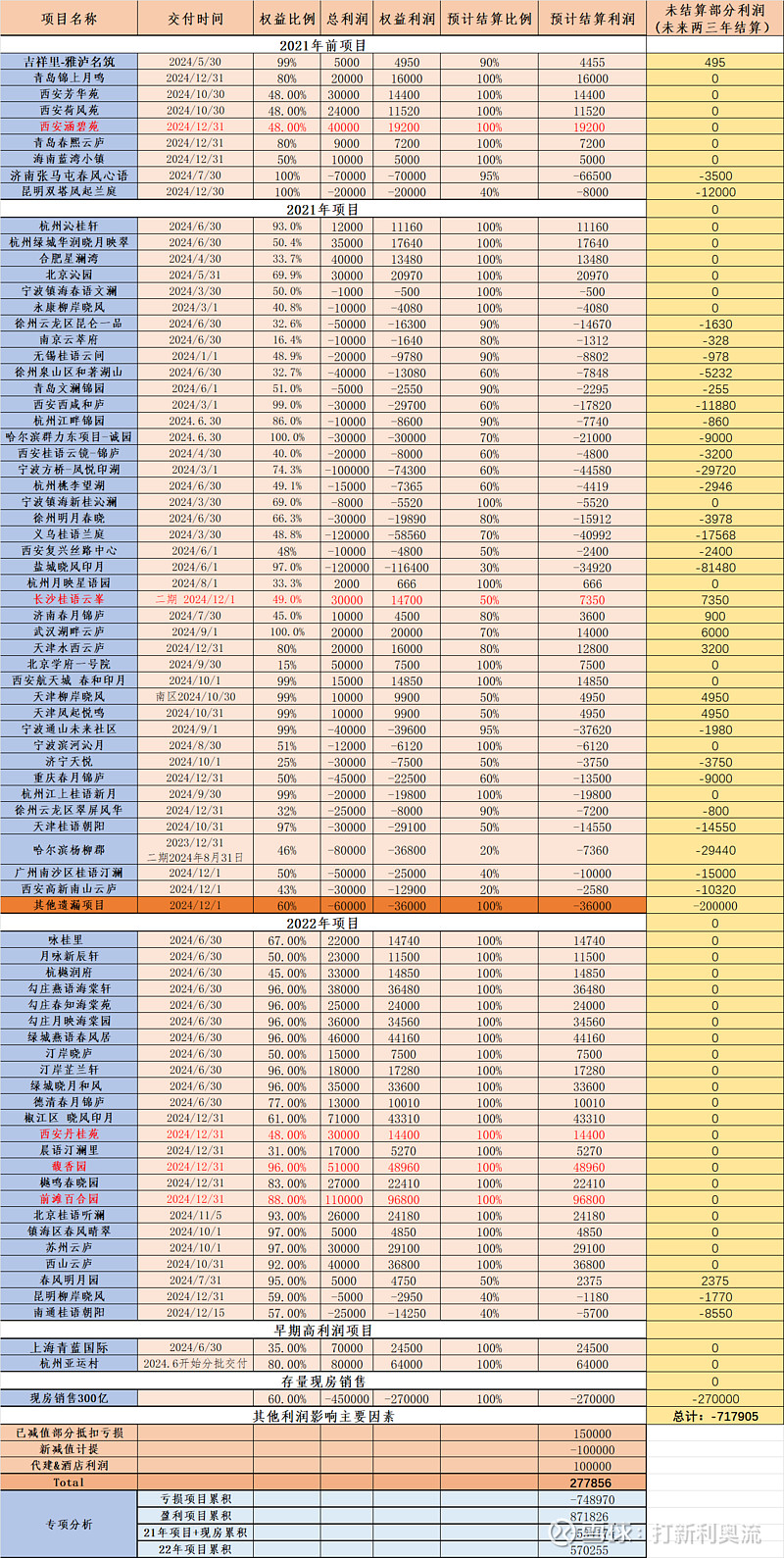

这几天又被绿城跌懵逼了,只能躺平继续数地。根据已掌握的一些数地信息,大致推测了下绿城24年的利润结算情况,见下表

表格怎么看:

1,24年交付项目的结算比例为预测到24年底的销售比例。

2,现房部分,23年年报已竣工未售成本384亿,预计表外合联营300亿,累积700亿;考虑实际销售货值已严重折损,折成货值600亿,24年去化50%,300亿;权益60%,180亿;亏损15%,27亿。

3,整体库存去化预估偏乐观,实际未必能实现。但库存卖得越好,今年结算压力越大,你希望是卖得快还是慢![]()

4,早期减值计提的部分,预计能有15亿+对应今年亏损结算项目,转回15亿减值准备

5,22年前项目,除少数小镇和超大盘项目,绝大多数会在24年内结算,后续减值计提压力已不大,只要当期交付结算即可。考虑到25年还有长沙凤起,武汉桂语2期,深圳桂语等项目交付,预付计提10亿

6,22年项目利润较好,考虑到跟投比例会比较高,普遍降低了3个点权益比;22年前项目跟投基本都会亏光,能帮着扛点亏损,但测算就不考虑了

6,24年代建归绿中利润9亿+酒店利润1亿

-------------------------------------------------------------------------------------------------------------------

解读:

坏消息:亏损项目结算巨量,统计下来累积差不多有75亿;

好消息: 22年前亏损项目结算已完成6成左右,剩下近期交付项目70多亿亏损,可以分两三年结算

好消息:好项目利润也不错,有八九十亿

坏消息:22年的项目,基本大头都结算掉了,百合园馥香园这类还需要加把劲,提前交付才行

好消息:原来22年的项目已经基本快卖光了(90%),还以为又增加了不少库存呢

坏消息:20下21项目是真坑啊,原本以为120亿左右,算下来感觉亏损项目累积150亿也扛不住,毕竟还有些超长周期的小镇项目没考虑进来

好消息:这种行业崩盘态势,业绩感觉也有机会不亏损扛过去,真心不容易,多亏了这两年的拿地利润;另外23年拿地已经去化了60%,估计到年中能有75+吧。

--------------------------------------------------------------------------------------------------------

期望:

1,行情平稳,改善就先不指望了;不平稳,以上预测都要打折。

2,持续的集团轻重业务协调中,寄望绿管项目能分担更多员工费用;一季度开始的小幅降薪也能降低点年度费用

3,那么多亏损项目,能增加不少递延所得税资产,通过税务筹划,能不能优化出一点所得税利润,有机会拼出个利润不降吗?