托雪球调研团和希尔威金属矿业(股票代码:SVM)的福,我于2023年9月6日抵达河南,考察了希尔威金属矿业有限公司在河南的子公司:河南发恩德矿业有限公司(Henan Found Mining Co.Ltd.)。

一、公司背景简介

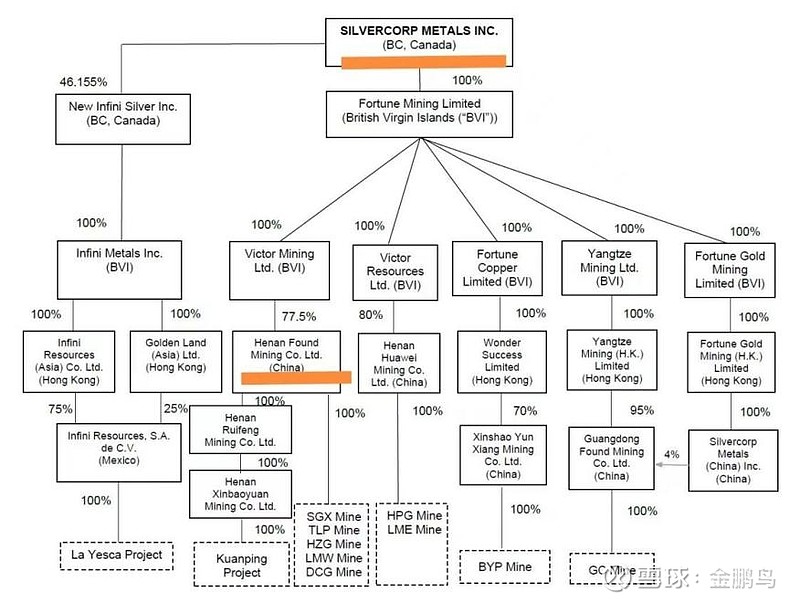

1、股权关系

希尔威金属矿业有限公司是一家在多伦多证券交易所(TSX:SVM) 和纽约证券交易所(NYSE American:SVM)上市的加拿大矿业公司,总部设在加拿大西岸的温哥华。

$希尔威(SVM)$ 占了河南发恩德矿业有限公司77.5%的股权。

位于河南洛阳市洛宁矿区的河南发恩德矿业有限公司在希尔威金属矿业有限公司的地位非常重要,通过富途,可查到希尔威2023年财报营收的84%来自河南洛宁。

希尔威金属矿业有限公司的年报计算时间是每一年的4月初到第二年的三月底。

2、公司掌门人简历

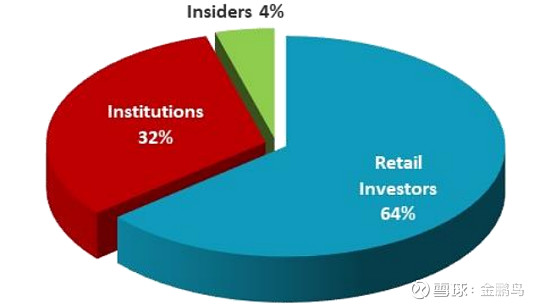

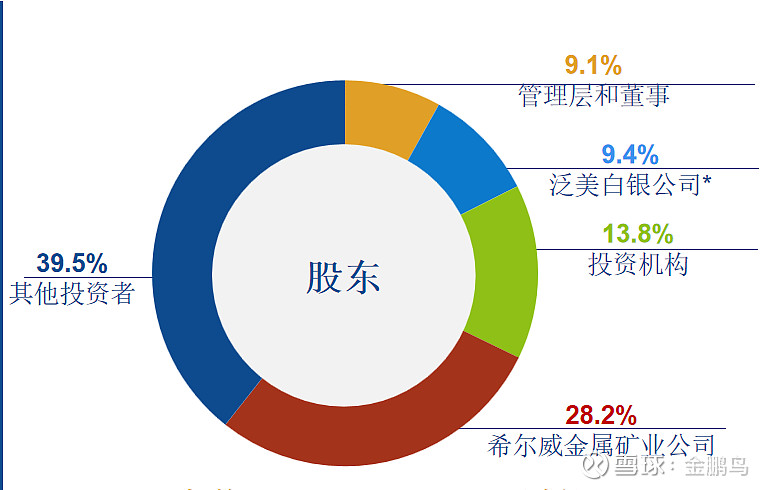

希尔威金属矿业有限公司的董事长兼首席执行官是冯锐博士,他持有SVM 3.6%的股份。公司的持股结构很分散,机构投资者占32%的股份,散户们持有64%。

股权结构分散是加拿大勘探类、开采类股票的特色。采矿需要大量资金的投入,需要多渠道融资。加拿大有大量的勘探类、开采类上市公司。

冯锐博士1982年从中国地质大学(武汉)地质系毕业,选择了继续深造,到1992年在加拿大萨斯卡彻温大学获得博士学位。

冯锐博士毕业后,又到加拿大蒙特利尔大学做博士后,同时也是加拿大地质调查局助理研究员。期间,他通过了加拿大证券从业人员资格考试,学习掌握了“加拿大项目+融资+打钻找矿+再融资”的矿业创业模式。

1994年,冯锐辞去加拿大地调局地质科学家工作,开始了初级矿业公司创业历程。

早期,在勘查市场低迷期,冯锐坚持公司矿产勘查大方向,与人合作勘查了内蒙古长山壕金矿并控股,在2003年将股权转让给中国黄金集团。如今该矿已是中国黄金集团有限公司主力矿山之一,也是中国北方地区最大的堆浸矿山,中国黄金在此矿投入几十亿资金。此为冯锐的经典之作,证明了他的眼光卓然超群。

2003年10月,冯锐创立了初级矿业公司——希尔威金属矿业公司。2004年,冯锐成立了希尔威子公司——中外合资河南发恩德矿业有限公司。截至2019年6月数据(NI43-101报告),河南发恩德累计实现销售收入136亿元,纳税30亿元。

发恩德矿业有四个产矿区,大多是典型的“鸡窝矿”,既难探又难采。针对构造延伸大、矿体规模小且极薄的资源禀赋,冯锐通过“矿化率”分析,决定“用钻探找构造,用坑道圈矿体”来布置勘探工程。大量的勘探投入将成百个孤立的“鸡窝矿”透镜体同时探明,并实现了规模化开采,为企业的可持续性发展开辟了新的途径。

二、考察经历

话说雪球调研团在洛阳龙门火车站集合。因多次一起参加调研活动,不少人都已成老朋友了。

公司派车接我们,经两个半小时,到了河南发恩德矿业有限公司总部。

所在地为小秦岭山脉中,海拔约900米,满山叠翠,峰峦起伏,景色优美,气候宜人,是一个充满生机与活力的地方。

总部所在地约有200多名员工,旁有一个选矿厂。

河南发恩德矿业有限公司员工总数约有1000个,还有外包施工队2000余人,分住在好几个地方。

员工们来自五湖四海,距离近的员工大概一个月回一次家,外地的员工几个月才回一次家。

员工们收入高于当地平均,包吃住,交社保。公司还提供了良好的住宿、娱乐环境,大家安居乐业,队伍整体比较稳定。

9月7日,雪球调研团的行程如下:

在希尔威公司领导们的带领、详细解说下,我对矿山的运作过程有了初步了解:

1、勘探

在勘探上的费用是很高的。发恩德矿业每年花1—2个亿用于勘探工作。钻孔打1米的价格为四五百块人民币,价高的时候要八九百块钱一米。勘探深度有时需要上百米。

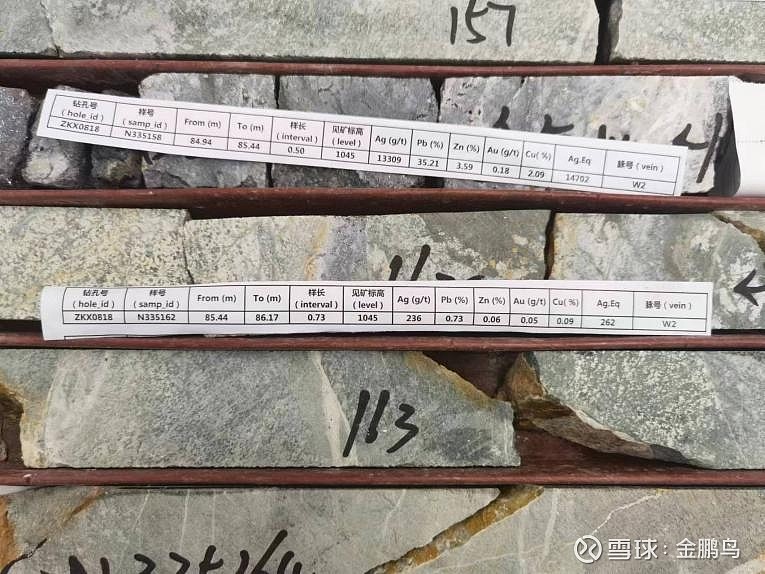

由钻头取出的圆柱形岩石样品,会送至编录室,将岩芯样品中间切开后拿一半检测,将检测结果附在另一半上,上面标着各种元素的含量,再统一按编号入库。

矿区的主要产品是银、锌、铅、金。$紫金矿业(SH601899)$

岩矿芯库存放了大量的岩芯样本,保护和保存了岩芯、矿芯资料,以便于后续的研究和评估工作。一个仓库的岩芯样本所花的勘探成本得好几亿。

2、采矿

采矿在井下面,我们没有下井。通过监控设备可看到矿石在源源不断地运出来。

3、选矿

采集的矿石会被大卡车送到附近的选矿厂,为此,在道路修建上也投以重金,最近修的一条路20公里花了1个亿,主要是挖隧道的成本高。下图是矿区内的隧道,比较简陋,单向通行。

下图为选矿厂的仓库

公司用智能破碎系统,高度自动化,工作人员很少。

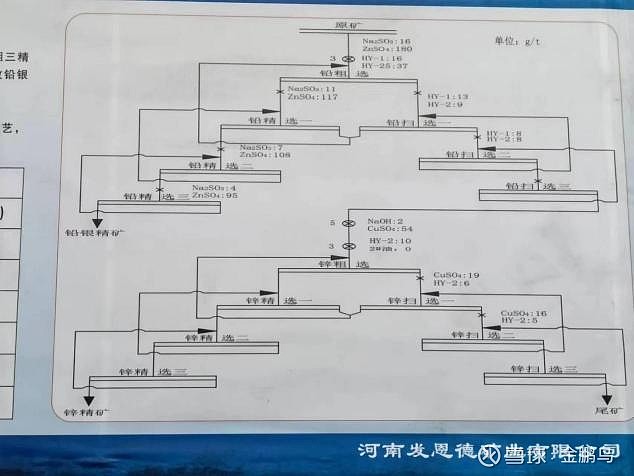

主要是用浮选法,把不同的矿分处分离出来,有兴趣者可观下图。

4、尾矿的处理。

开矿对环境会造成较大的影响,如果废水废料的话要得到合理的处理,会造成很严重的环境污染。

所以国家对产矿权严格审批,能拿到批文不容易。

分离出来的矿卖给下游,同时产生了很多的废水废料。

现场我们看到,发恩德矿业的环境保护工作做得很好:

1)废水经过净化处理,可以循环使用,山上水资源宝贵。

下图是可以养鱼的净化水:

2)骨料可以作为建筑用原料出售,只是近几年房地产行业不好,$中国建材(03323)$ 骨料价格大跌,但即使亏本卖,也比找地方填埋好。

3)如泥浆般的尾矿,进入大型尾矿库,待水分蒸发后都会被绿化。

下图可以看到沿着山坡一层层的绿化:

三、考察后小结:

1、公司管理卓越。

矿山是非常难以管理,稍有差错,就会导致安全事故,引来巨大损失。

考察下来,觉得公司管理很出色。信息化、自动化程度高,精细化管理出色。可看到各种制度、流程上墙,责任到人,一步了然。

2、公司引人注目的投资价值

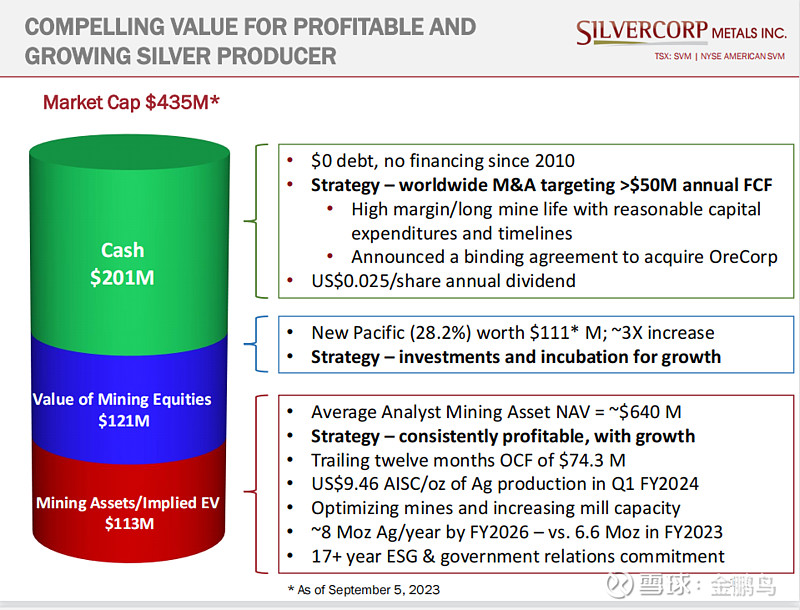

1)2023年9月5日SVM的市值为4.35亿美元。而SVM持有的现金就有2.01亿美元。且零债务,自2010年以来没有融资。

2)每年用于全球并购的金额大于每年5000万美元的FCF,主要收购目标是高利润/长寿命矿山,具有合理的资本支出和时间表。

3)几乎年年分红,2023年度每股派息0.025美元。

4)投资新太平洋金属公司 (占股28.2%) 目前价值1.06亿美元,获得超3倍增长。

5)矿业资产分析师对公司持有资产净值的平均估值为6.1亿美元。

6)几乎年年正现金流。2023财年,经营现金流8560万美元。

7)预计2026 财年产银可达249吨(2023 财年为 205吨)。

......

3、国内业务发展稳健

发恩德矿业在十四五计划期间准备投入25亿,用来增产增效。其中约12亿用在勘探上面。年产值将从每年12亿-13亿跃升到15.3亿左右,年缴税将达到3.2亿元。在经过 18年的稳健生产后,发恩德矿业的矿山剩余服务年限仍超15年。

其他矿业目前营收占比不高,河南宽平和广东矿区正在争取早日投产,带来一定营收增量。

4、国外业务潜力巨大

希尔威是新太平洋金属公司大股东。

新太平洋金属公司在多交所和纽交所两地上市,希尔威占其28.2%的股份。

目前还未投产,但前景非常广阔

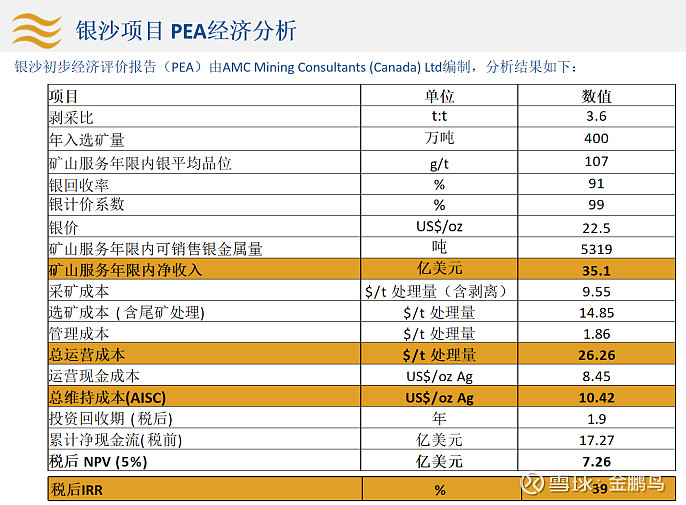

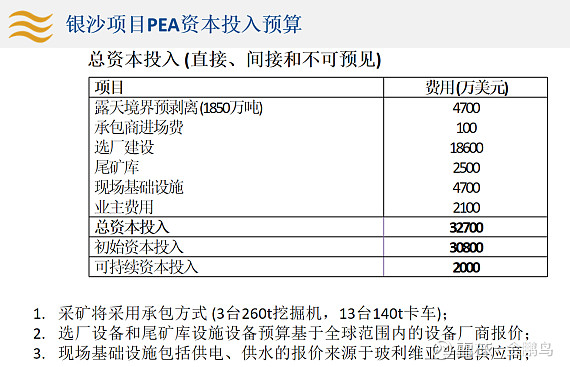

其中的银沙项目,经济测算如下图,每年税后NPV达7亿美元,需要3亿美元的投入。

另外玻利维亚科兰加项目更新了资源量,将科兰加银金矿确立为具有全球意义的银金多金属发现,具有露天地下联合开采的巨大潜力。约三倍储量于银沙项目。

详情可看:网页链接

2)南美锡业有限公司

南美锡业有限公司(Tincorp Metals Inc.) 2020年重新太平洋金属公司(New Pacifific Metals Corp.)拆分出来,勘查加拿大育空(Yukon)地区Skukum金矿项目。南美锡业有限公司(Tincorp Metals Inc.)在多伦多证券交易所创业板上市,股票代码TIN。2021年Tincorp Metals Inc.投入1300万加元对Skukum金矿进行钻探,共施工44个钻孔,总进尺17,000米,并2022年更新Skukum金矿资源量估算。2022年8月又收购了玻利维亚Porvenir锡矿和SF锡矿,未来将专注于锡矿的勘查和开发。

最近,该公司取得了重大勘探发现,详情可看:网页链接

3)收购菲律宾铜金矿项目

温哥华时间5月15日,希尔威金属矿业有限公司(Silvercorp Metals Inc.,“公司”或“希尔威”,多伦多证券交易所/纽约证券交易所代码:SVM)公告,公司已与澳大利亚上市公司Celsius Resources Limited(CLA)签署了一份非约束性条款清单(Term Sheet),拟以5600万澳元(约合3757万美元,2.59亿元)收购后者所有已发行和流通在外股份。继希尔威成功运营盈利多年的地下银铅锌矿开采业务后,收购CLA在菲律宾的高级阶段Maalinao-Caigutan-Biyog铜金矿项目(“MCB项目”),将使希尔威成为一家多元化的贵金属生产商。

详情可看:网页链接

4)收购坦桑尼亚金矿项目

温哥华时间2023年8月6日,希尔威金属矿业有限公司(Silvercorp Metals Inc.,多伦多证券交易所TSX和纽约证券交易所NYSE AMERICA代码:SVM,以下简称“希尔威”)发布公告,已与澳大利亚上市公司OreCorp Limited (澳大利亚证券交易所ASX代码:ORR,以下简称“OreCorp”)签署一份约束性方案实施协议(Binding Scheme Implementation Deed,以下简称“协议”)。协议包括:根据澳大利亚《2001年公司法》(联邦)第5.1部分的条款,在满足一系列条件安排下,希尔威将收购所有OreCorp普通股。Orecorp在坦桑尼亚拥有Nyanzaga金矿项目(以下简称“Nyanzaga”)。

详情可看:网页链接

投资海外矿产虽有一定风险,但相信希尔威富有经验,风险可控。