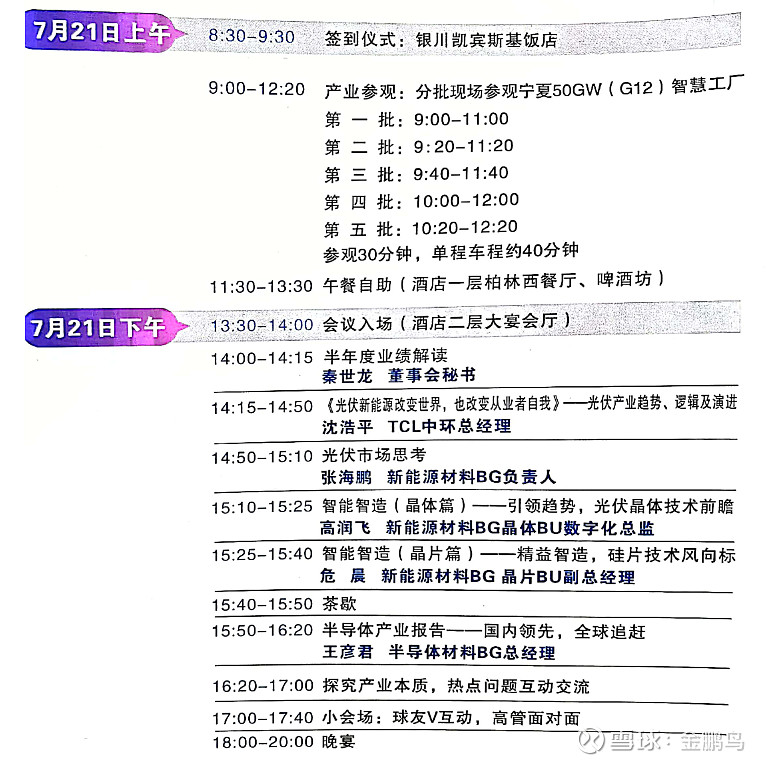

2022年7月21日,有幸跟随雪球调研团,参加了$TCL中环(SZ002129)$ 投资者接待日暨上市十五周年系列活动,此活动主题为“光伏智造,未来已来”。

参会者有机构、股东、雪球调研团等300多人,活动流程如下:

鉴于雪球调研团有12人,大多会写此次活动的考察文章,且有访谈速记,我主要聊下这次活动印象比较深的环节。

一、参观了世界上最先进的单晶硅材料智慧工厂

这真是难得的机会,就如去环球影城乐园或迪斯尼乐园那么梦幻。

由于智慧工厂涉及核心机密,全程不能带手机,无法拍照。参加活动的每一位同志都签订了保密协议,对此,参会者们都深表理解。

参观宁夏银川中环50GW(G12)太阳能级单晶硅材料智慧工厂项目,雪球调研团被安排在第一批,工厂老总亲自带队。

这个公司总投资约150亿元(含配套),整体规划G12单晶产能在50GW以上。全面达产后,通过技术提升,年实际产能将达到65GW以上(甚至有可能达到70 GW),届时公司单晶整体产能将达到180GW。有几个股民窃喜:同样的投资,可以多出20GW的产能,赚了。

此项目分为4个拉晶模块和2个切方模块。拉晶一模块已全部具备生产能力,二模块已于6月15日开始设备立装,三模块预计9月开始立装,四模块预计11月开始立装,预计年底之前全部投产。

以上两张照片为中环提供,拍照时避开了关键部分。

公司参观部分为拉晶一模块和切方一模块。很像汽车装配工厂,自动化程度很高,物料运输、上下料、晶棒搬运等工序均已实现自动化。 拉晶一模块目前已实现单人炉台数384台,只需二人管理,方棒操作环节均已实现无人化,人工主要负责观测、设备维护等工作。

看到一根晶棒,5米多高,900多公斤重,可能也就齐天大圣能够舞动。搬晶棒在老式工厂主要靠人口,非常辛苦,现在能靠机器自动搬运了。

参观完此工厂,能深切感受到中环的综合实力,也感受到了中国高端制造业的强大竞争力。在人口老龄化的趋势下,大幅减少人力,降本增效,提高良率,中环走在前面,意义重大。

二、银川成了新能源产业基地

下午会议,首先是银川市副市长致辞,体现了当地政府对中环的重视。

近年来,凭借全国“新能源”快速发展的东风,光伏、风电、石墨烯、锂电池等多个清洁能源产业纷纷落户银川,为银川高质量发展安装了强大的新引擎。

在中环50GW(G12)太阳能级单晶硅材料智慧工厂看到:项目全部落成后,将给银川当地带来每年40亿左右的税收。而银川2021年税收收入才122亿。

去中环智慧工厂的路上,也看到了$隆基绿能(SH601012)$ 的光伏全产业链工厂。

新能源产业链,给银川这样的一些北部、西部城市带来了生机,转变了我对宁夏经济比较落后的印象,让人欣慰。

三、出色的业绩数据

董秘秦总为大家做了半年报业绩预增解读。秦总工作非常负责认真,这几天走到哪里,都有一帮人围着他问这问那,他都在努力解答。

半年度业绩预告,看公司公告即可。

中环一季度的一些数据,可以看出其市场地位的提升:

光伏材料(硅片)产能:109GW,销量 34GW,市占率 25.3%。

叠瓦组件产能:12GW,销量 3GW,市占率 3%。

半导体产能:8 寸单月 87 万片,12 寸单月 17 万片,销量 259MSI,市占率 3.4%。

经营性现金流 50.6 亿元,同比+35%。与 2021 年相比,存货周转天数加快 5 天,应收周转天数加快 3 天,应付周转天数加快 3 天。 运营能力明显提升。

研发投入 16 亿元,占营收 5%+,专利 1700+,研发技术人员 1100+,占总数 6%

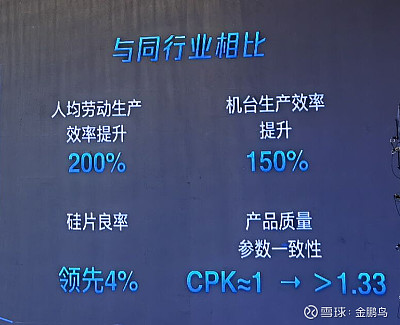

工业4.0推动原生多晶消耗率、单台月产、单公斤出片数等指标不断改善。晶体单台炉月产领先同行 35%,劳动生产率领先 70%,出片率超同行 8%。

成绩单很出色。

四、光伏行业和中环未来可期

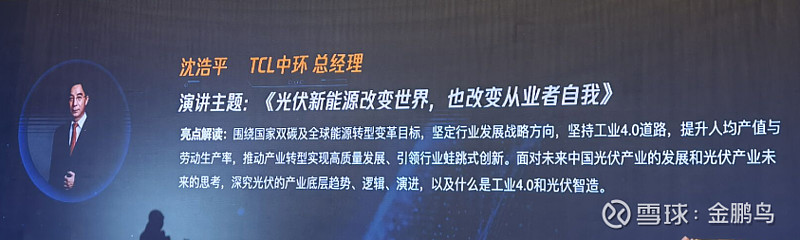

TCL中环总经理沈浩平做了《光伏新能源改变世界,也改变从业者自我——光伏产业趋势、逻辑及演进》主题演讲。对光伏行业的未来和中环的战略做了清晰描述。

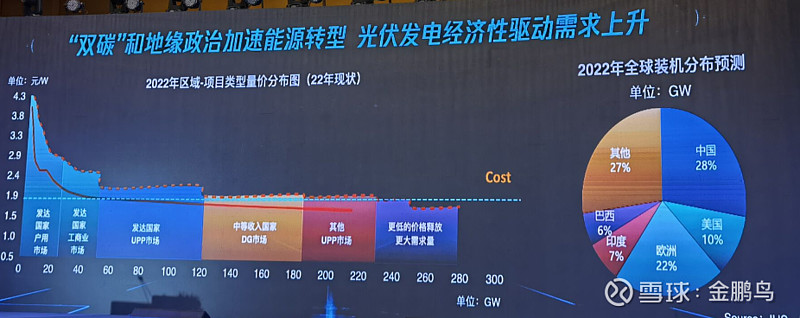

这个行业未来增长还是非常快。随着硅料产量释放,组件价格下降,全球新增光伏装机量有望于2026 年突破 1000GW,2022年预测全球新增光伏装机量为230-280GW。

中国在这个行业占据了主导权。2023 年中国大陆占全球新增装机的占比预计讲达到 34%。产能方面,2022 年末,硅料、硅片、电池和组件的大陆产能在全球产能中的占比预计将达到 90%、97%、82%、80%。

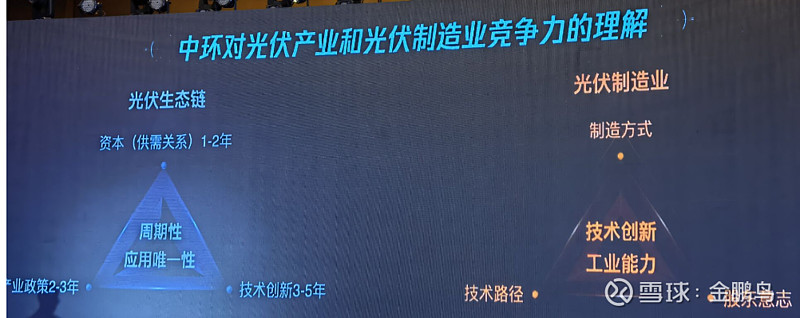

中环深刻理解了光伏生态链所具有的周期性,努力做到更低的成本,尊重并保护好知识产权,能准确选择技术路径并深化,所以具有很强竞争力,并取得了辉煌的成绩。

在光伏工业 4.0上中环已经走在世界前列,其核心为:客制化产线与柔性制造。

沈总毕业于兰州大学,与隆基的三大领导都是校友。作为TCL的总经理,他视野广阔,技术专业,爱岗敬业,待人谦和,在活动中,给大家留下深刻印象。

五、原材料供应无忧和非硅成本优势

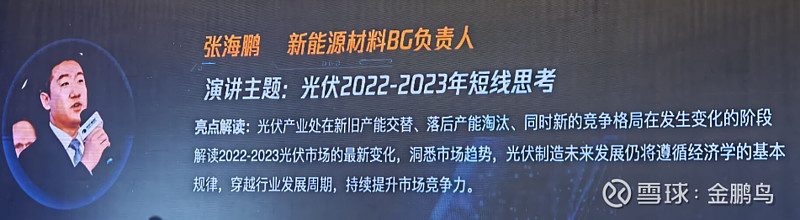

硅料的供应及价格的变动牵制着股东们的心。新能源材料BG负责人张海鹏做了《光伏短线思考》的主题演讲。清晰描述了如何应对近两年原材料价格的变化,以及中环如何将在竞争中胜出。

2年前中环就用协同方式,目前锁定了全球海外进口高纯石英砂十分充足的供给量,保障未来供给,中环反复说明了不缺原料。

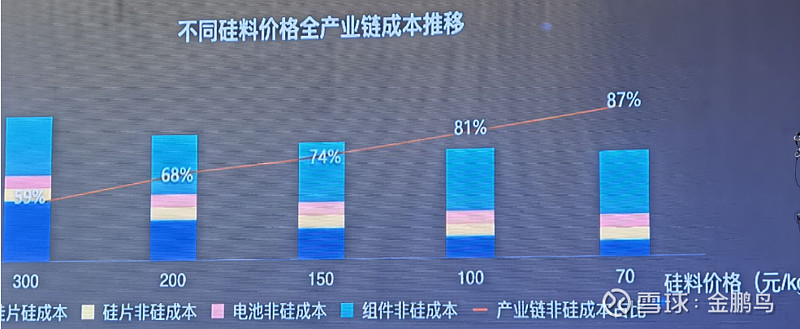

目前,在多晶硅料比较紧张的情况下,很多厂家是通过硅料形成竞争力的,非硅成本只占到硅片生产成本的17%,组件非硅成本占比59%。 硅料价格从70涨到300,也会通过1-2年时间从300降下来。如果硅料价格跌得70,到时硅片非硅成本占比为57%,组件非硅成本占比超过80%。

所以.不管是硅片还是组件厂商,想要长期维持自己的经营竞争力,应该立足于自己非硅成本的降低,未来有更加先进的制造方式,才能穿越硅料降价的周期。无疑,中环为此做好了充分准备。

2023年硅料一跌,不少落后产能会被淘汰。

中环面对未来行业产能过剩的方法:力争在过程中坚持技术创新,坚持工业 4.0 的成果,进一步扩张产能。银川工厂的非硅成本目前处于行业最低,未来需要进一步将此部分产能在原有固定资产投资基础之上,通过技术创新,优化参数的过程中,提高月产并降低非硅成本。

海鹏总年轻有为,其他几位分享者也是正当壮年,体现了中环管理层合理的年龄结构,也是中环未来基业常青的重要保证。

会后和海鹏总交流。关于颗粒硅$协鑫科技(03800)$ ,现在因为产量还比较少所以没大规模应有,但用颗粒硅拉晶,中环应该能比绝多数人拉得更好。关于硅片厚度,中环可以切得更薄,曾向客户提供过90um,主要还是看客户需要。

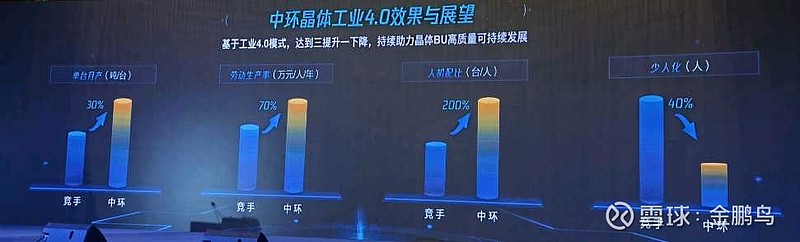

六、中环晶体工业4.0

新能源材料BG晶体BU数字化总监高润飞做了主题演讲:智能智造(晶体篇)——引领趋势,光伏晶体技术前瞻。新能源材料BG晶体BU副总经理危晨做了主题演讲:智能智造(晶体篇)——精益制造,硅片技术风向标。

两位给大家展示了中环技术上的布局和优势,展示了中环工业4.0。

公司在硅材料和晶体生长相关技术方面具有世界先进和国内领先的比较优势。通过打造中环晶体工业4.0,中环单台月产领先对手30%,劳动生产率优于行业70%,人机配比到同业2倍的水平,人数配比比行业低40%。能够节省1000人,按照单人年薪15万,年度节约人工成本1.5个亿,生产模式非常有竞争力。

TCL中环的核心竞争力就是制造模式与技术创新,是结合自身制造模式不断创新、迭代的能力。具有这样的组织和能力,将能够在周期性市场中穿越周期,在不确定性的未来中保持具有确定性的竞争力,同时TCL中环的制造模式,具备超越国别、超越意识形态、超越种族的能力,为全球化做好准备。

七、全球领先的半导体供应商

半导体材料BG总经理王彦君给大家做了半导体产业报告讲座。

信息量非常大。但由于光伏在中环产值占比高,半导体这块大家关注不是很多。

中环在此领域深耕已久,半导体技术更精细复杂,以此引领硅片技术,双产业链协同赋能,是其他光伏企业没有的优势。

公司致力于成为全球综合门类最齐全的半导体材料制造上,已经是中国大陆境内生产的最大半导体硅片制造商,也是我国大陆地区唯一同时掌握全系列FZ 和CZ晶体工艺的半导体材料企业。

个人认为,中环半导体产业也应该是一家值得300-500亿市值的优秀行业龙头企业。

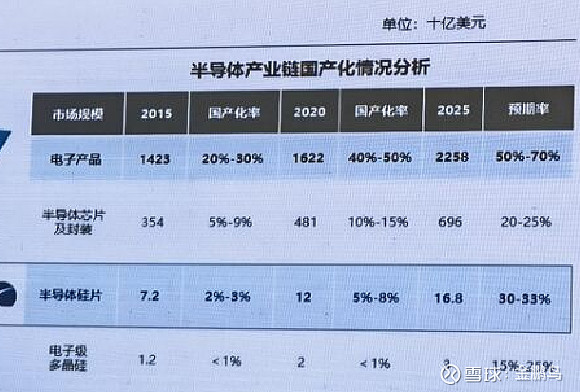

过去几十年的发展,我国半导体产业链电子产品的国产化比例已经到40%-50%,半导体硅片国产化率只有5%-8%,电子级多晶硅国产化率不到1%。因此目前对行业 来说是一个非常好的机遇。

未来五年,中国半导体行业的CAGR增速将达到15%。

目前,全球半导体硅片厂商以国外品牌为主,中环领先肩负国产替代的重大使命,将不断超越国外品牌。

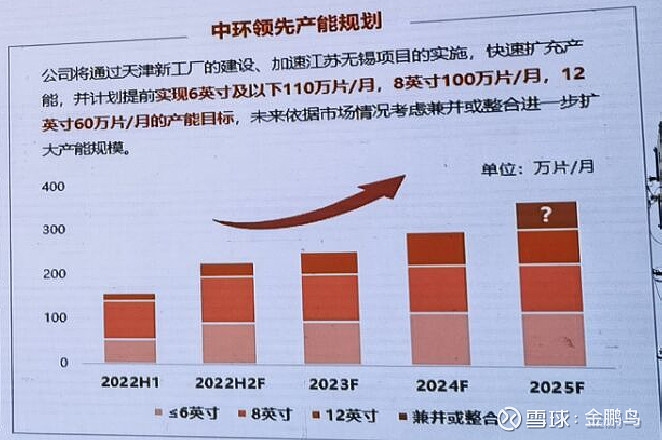

中环领先的未来几年将快速扩充产能,成长性将会非常好。

最后,看看上图中公司的战略,相信,半导体硅片卡脖子的现状会慢慢改变。

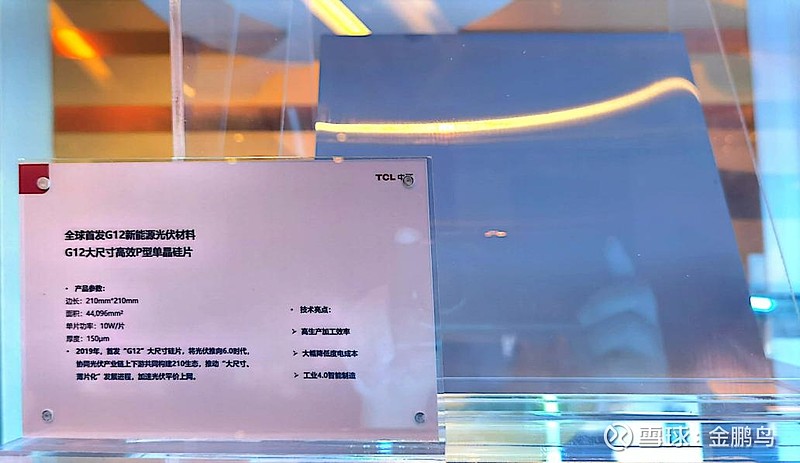

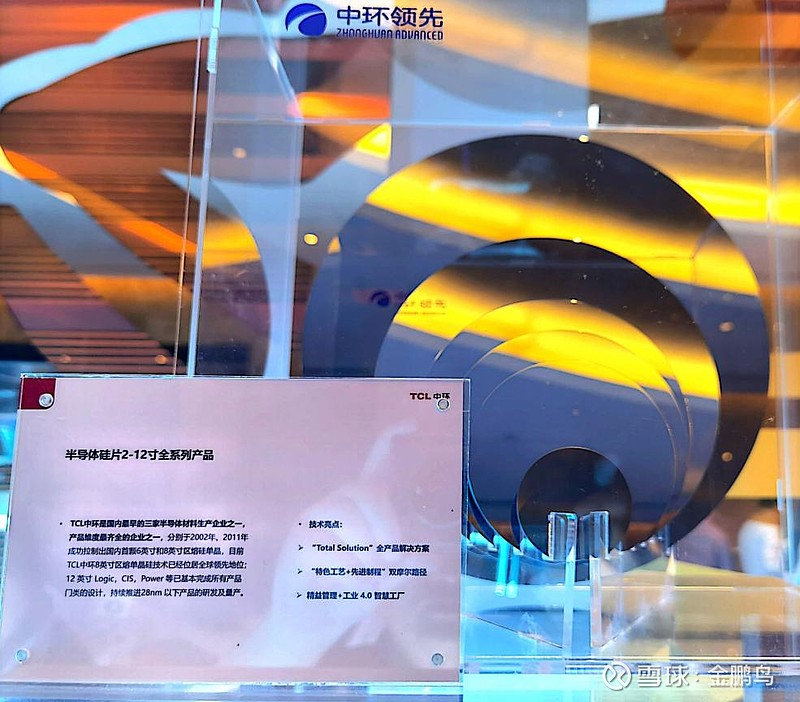

八、会议现场的产品实物展示

G12大尺寸高效N型单晶硅片

G12大尺寸高效P型单晶硅片

半导体硅片2-12寸全系列产品

G12-69P双面双玻组件,可是用到了叠瓦技术。

G12-69P双面双玻组件背面。

会后,雪球调研团与中环的主要领导们做了充分沟通,并形成速记。有些调研团的成员已经归纳成文发雪球,就不重复了。

总体印象:中环底蕴深厚,管理团队很优秀,专业且敬业,能放眼全球市场,精心谋划未来。半导体产业和光伏行业双产业链协同赋能,准确选择技术路线,能做到技术领先,并对制造方式精益求精,可取得更低的成本和更高的效率。中环将在未来几年激烈的市场竞争中稳健成长,立于不败之地。

以上记录不构成买卖建议,入市需谨慎,盈亏自负啊。