声明:本文观点及数据可能存在重大错漏,不作为任何投资建议。

当代置业价值分析

以下对当代置业前瞻权益销售利润、20-22年报表归属股东利润释放、管理层提出的20-22年每年销售增长15-20%的目标和当代置业的核心竞争力四个方面展开分析。

(一) 20-22年前瞻权益销售利润

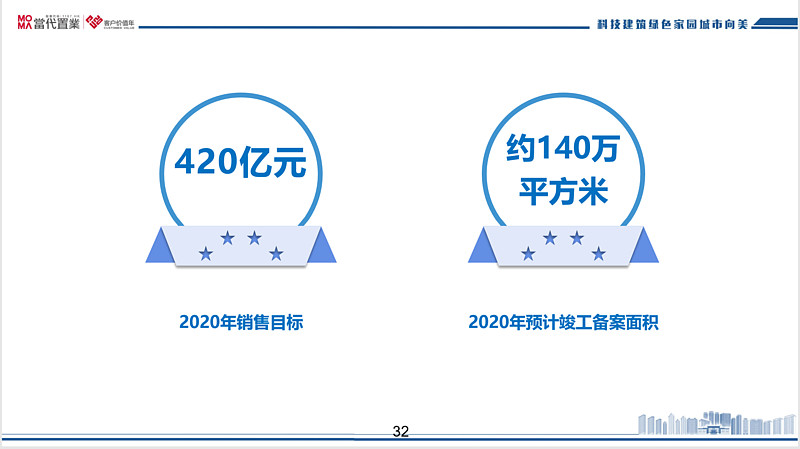

假设项目层面利润率为8%,权益比例为55%,20年销售420亿,21-22年在20年基础上复合增长17.5%,20-22年销售和前瞻权益销售利润有望达到:420、493.5和579.86亿,20年-22年权益销售利润分别为18.48、21.71和25.51亿。

前瞻权益销售利润=权益销售额*销售利润率(没考虑总部费用和代建等业务利润)

计算前瞻权益销售利润,首先要对销售利润率和土储利润率有个大致的判断。

房地产开发投资端(拿地)尤为重要,土地狂热期拿一个“地王”在楼市下降周期销售产生的亏损,可能要多个项目的盈利才能抵消。

回顾近五年的土地市场,16年四季度至18年二季度热度高,但不同城市间上涨次序有先后。其中16年四季度至17年,部分二线和三四线城市还有拿地窗口期。18年下半年开始土地价格回落,拿地风险不太大。因此,应该把16年四季度至18年上半年期间的所获取的土地做分析。

16年新获取项目

16年拿地510亿,共13个项目,四季度拿地5个。5个项目当中,惠州(收并购)和太原(法拍资产收购)两个项目问题不大,北京和苏州属于收并购项目,判断问题也不会太大,因为当时招拍挂和收并购市场存在时间差。至于12月取得的合肥项目属于招拍挂项目,“当代以单价2239.29万元/亩,总价33.23亿元竞得政务区ZWQTA-034-035-036号地块,A地块楼面价13435.71元/㎡,B地块楼面价11196.43元/㎡,C地块楼面价15267.86元/㎡。”根据当代披露的项目销售明细,此项目17和18年销售均价分别为23680和22213元,因此这个项目利润率也有保障。

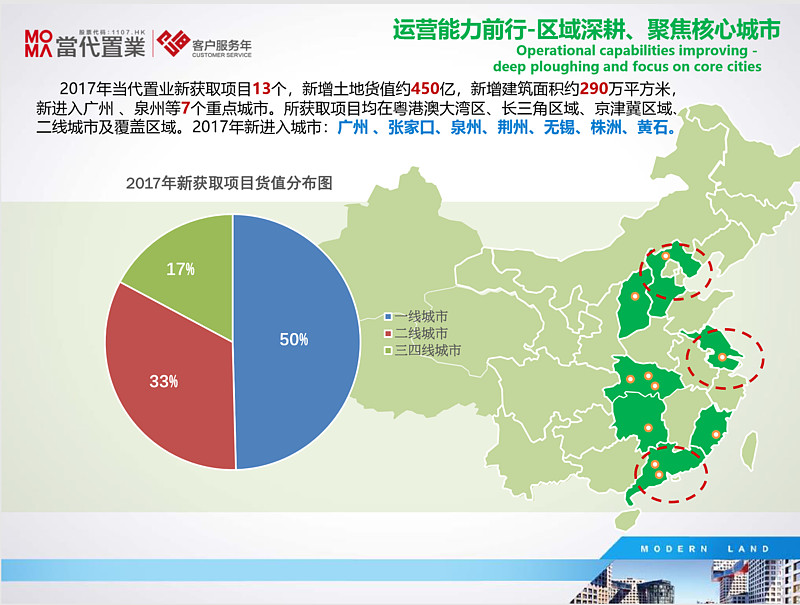

17年新获取项目

17年拿地450亿,广州,张家口,泉州,荆州,无锡,株洲和黄石,除了广州其他城市应该都有拿地窗口期。广州项目是和阳光城合作的并购项目,根据公司公告此项目楼面地价15000,根据地理位置判断售价6-7万,虽然不知项目公司的负债情况,但在一线城市地货比不到30%,理论上这个项目应该有10%甚至更高的利润率。

(广州东莞庄项目公告截图)

18年新获取项目

18年当代置业拿地货值346.9971亿,预计售价8832.69元,计容楼面地价2226.17,地货比25.2%(计容口径),因此,18年拿地问题也不大。

19年拿地货值434亿。18年下半年土地价格回落,19年拿地整体风险不大,而且根据19年业绩会管理层表达434亿货值中49%为产业联合拿地。

根据以上分析,16年-19年当代投资端(拿地)比较稳健,推测货值和销售利润率能够达到8-10%。

假设,项目利润率为8%,权益比例55%,2020年销售刚好完成420亿销售目标。即20年房地产开发部分前瞻利润为420*0.55*0.08=18.48亿(没考虑总部费用和代建业务利润,总部费用应该高于代建业务利润),。

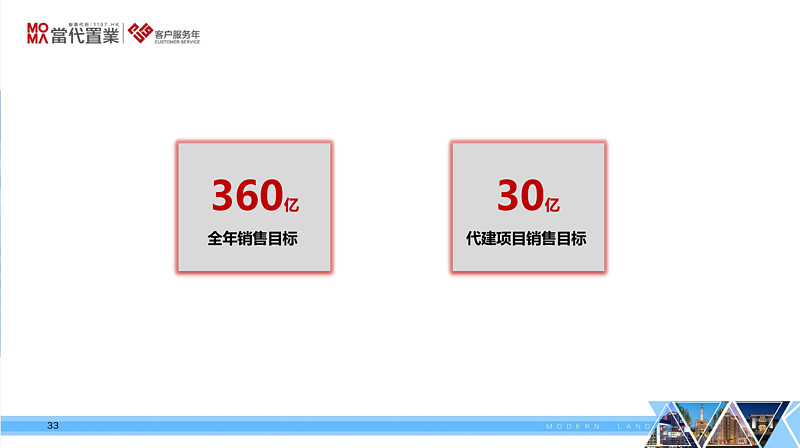

参考当代置业17-19年业绩PPT所提出的销售目标220、320和360亿均达标。因此,有理由相信20年销售420亿能够顺利完成。

根据19年业绩会中CEO 张鹏表达未来三年增长目标为15-20%。

假设20年销售420,21-22年在20年基础上复合增长17.5%, 20-22年销售为420、493.5和579.86亿。并假设权益比率55%和利润率8%,20年-22年前瞻权益销售利润分别为18.48、21.71和25.51亿。

(业绩PPT截图,17-20年销售目标)

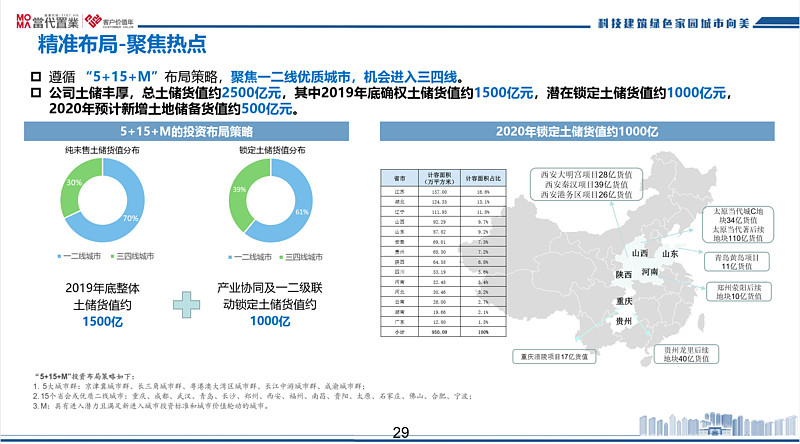

(二)2500亿土储为未来三年每年15-20%销售增长目标保驾护航

19年业绩会中CEO 张鹏提出未来三年每年销售增长目标为15-20%。

土储领先于销售,以下分析当代置业的土储。

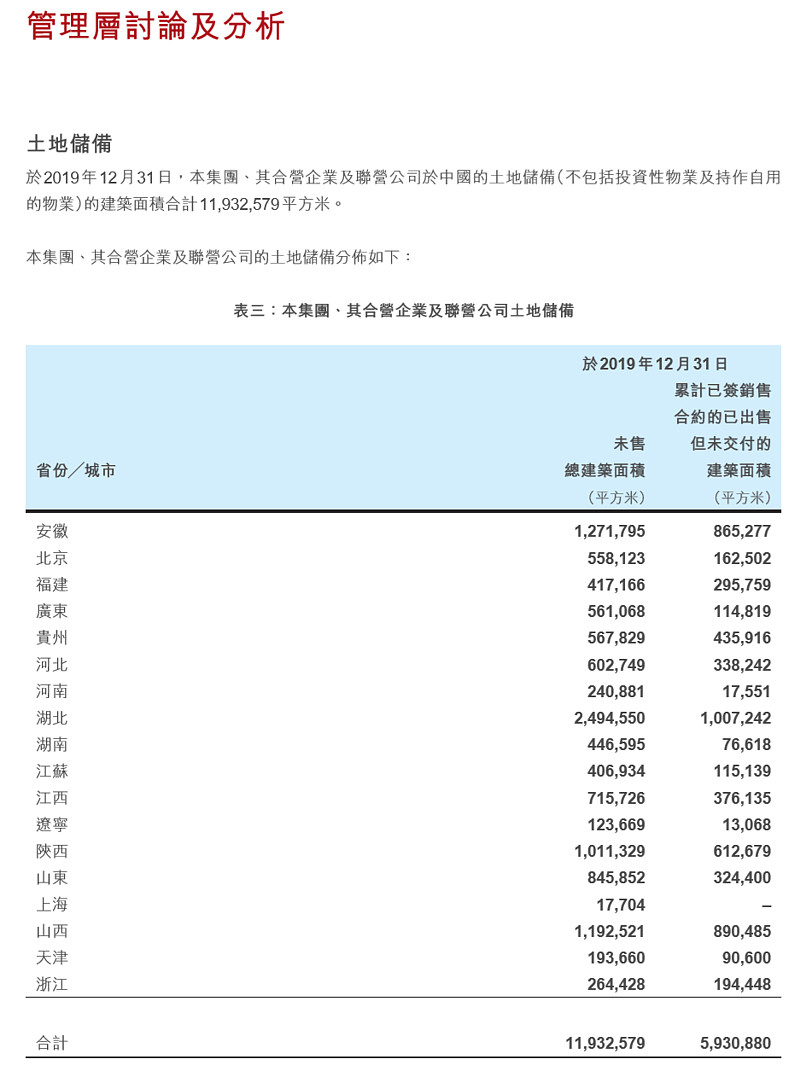

业绩PPT的确权土储1500亿土储中,已售未结超过600亿(596万方,纯未售900亿。另有协议控制货值1000亿,以产业联合方式拿地。确权+协议控制土储共2500亿。支撑未来三年15-20%销售增长难度不大。

土储是销售的领先指标。根据19年PPT土储2500亿,其中确权1500亿,产业协同及一二级联动锁定货值约1000亿。1500亿确权土储应该是对应年报土地储备中未售总建筑面积1193.26万平方米,未售建筑面积中包含”累计已签销售合同的已出售但未交付的建筑面积”593.09万方(这里简称为已售未结)。

确权剩余未售土储=1193.26万平方米的货值-593.09万方平方米的货值

19年中报为995.24万方,已售未结478.95方万。当代在19年中报有具体披露每个项目的已售未结面积. 而19年年报没有披露593.09万方具体每个项目的数据。

通过网上查询19年中478.95方万的已售未结的项目售价,再结合当代17-19年销售均价分别为9333、12370和9678元。已售未结和三年前销售关系不大,正常项目一般三年内交付,少数超过三年,因此参考过去三年的销售均价。结合这两个因素,这里估算已售未结593.09万方均价为1万元,即已售未结货值为593亿。即,确权剩余可售货值为1500-593=907亿。

为什么确权剩余可售货值均价高于已售未结的均价?

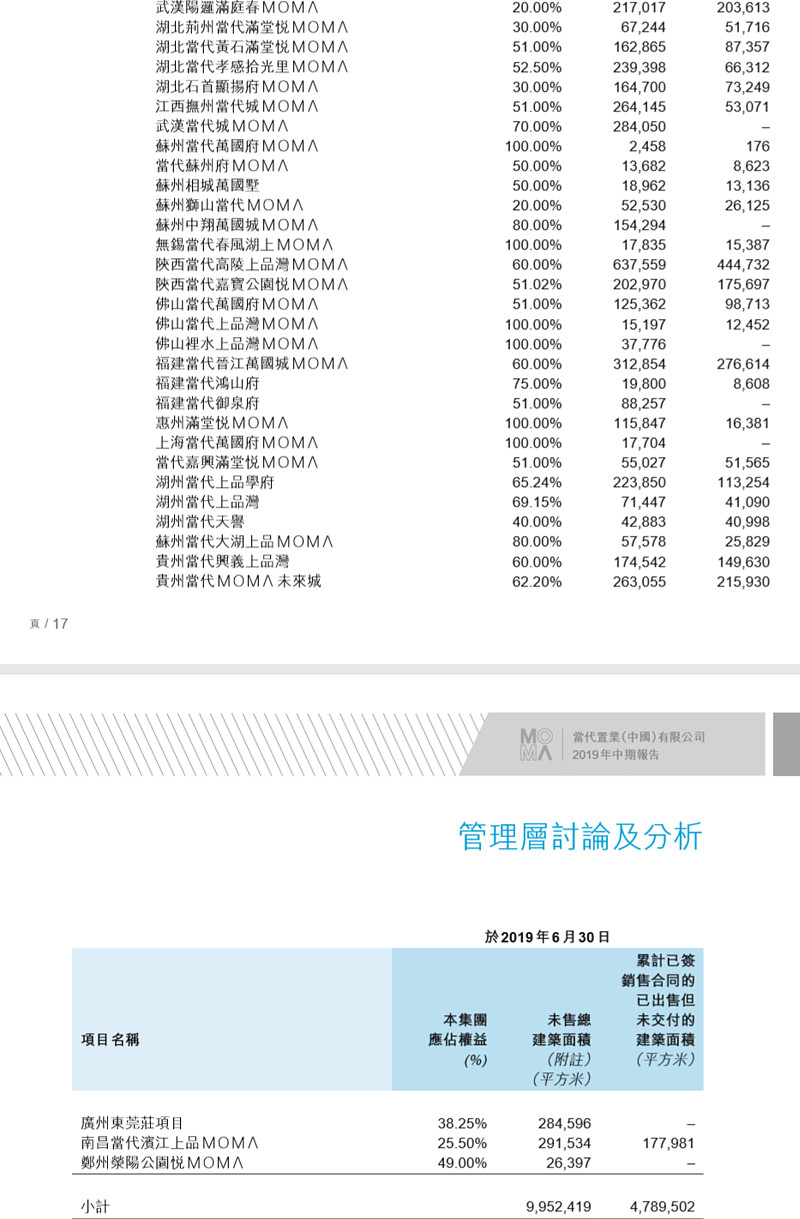

1, 当中含有部分高单价项目,比如,广州东莞庄项目(截图),售价可达6-7万。

2, 对已售未结均价1万的估算可能比实际价格低。

剔除已售未结,确权货值约907亿,相当于20年销售目标2.16倍,确权土储不算丰厚。但是当代的货值口径比较谨慎,查看多个项目发现土储面积与计容比较接近,所以是比较真实的可售货值。而不少开发商以总建筑面积(地上面积+地下面积)为口径,其中包含不少不可售的面积。

19年产业联合拿地占19年新增434亿土储的49%。相信未来20-22年产业联合与一二联动拿地占新增土储货值一半或更多,大大降低新增土储的难度,同时保障了土储的利润率。

1000亿潜在货值

当代产业联合拿地方式主要是与产业投资方合作商住用地的开发,为轻资产快周转模式,不做重资产投入。

比如,某产业方将生产基本或总部落地到某城市,地方政府把商住“定向”招拍挂给给产业方,这种土地一般比同期市场普通招拍挂楼面价低,其实也是地方政府给产业方“返利”的一种形式。由于,部分产业方没有房地产开发部分或者不打算在房地产开发提供过多资金,就会选择和开发商合作。如果开发商单纯参与商住开发不做产业投入,开发商一般是赚取合理的开发利润,但普遍会比同期的招拍挂拿地方式利润率有保障。

举个例子,某产业落地,地方政府“定向”给产业方,楼面价7500,而同期普通招拍挂楼面价一万,成本5000,楼价18000,毛利30%,普通招拍挂毛利20%,假设净利润率分别为 11%,7%。土地价格优势是因为产业方的产业资源,因此要给产业方一个“对价”,而这种对价形式也多种多样。比如,就这个例子来说产业方可以20%干股的形式做对价,即项目投入股东只能分享项目80%的利润,11%*0.8=8.8%,看上去这个利润率并不比普通招拍挂有很大优势。但是,普通招拍挂因为毛利率,利润率敏感度很高,给销售策略预留的空间也少,一旦降价净利润率下降很快。反过来,因为毛利率低,当房价上涨时净利润率上升也快。

(三) 20-22年报表利润释放弹性大

预测房地产开发企业某一年的报表预测难度比较大。因为房地产开发销售和会记结算收入存在时间差,销售和行政费用“前置”,融资成本受利息资本化率影响大。但若然预测2-3年的利润合计数会难度会有所降低。

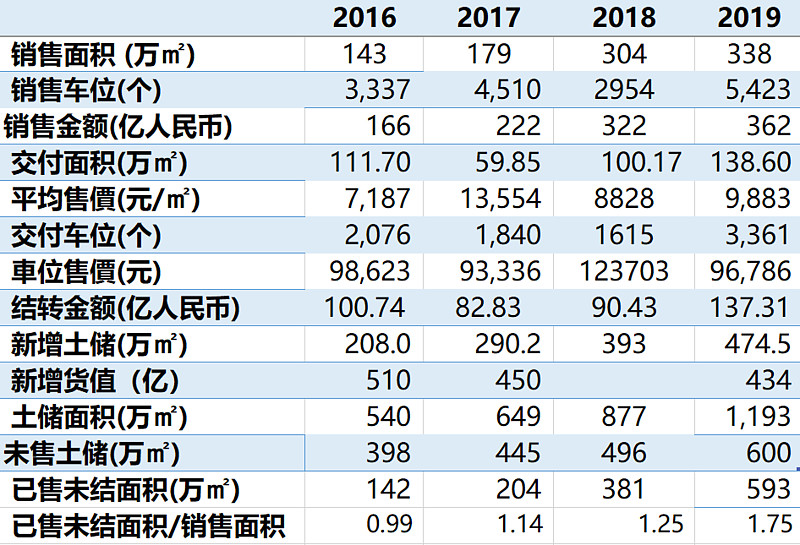

上文提到593万平方已售未结,以1万均价估算,即593亿。分别相当于19年338万方销售面积和19年362亿销售金额的1.75和1.64倍。房地产开发商比较常见已售未结金额为当年销售额的1-1.5倍之间。

当代置业已售未结面积/销售面积从16年0.99倍扩大到19年1.75倍,预测此数值在未来数年将由回落至行业正常水平。

593万方已售未结是当代置业未来三年报表业绩释放的最大保障。

16-19年销售及土储等数据

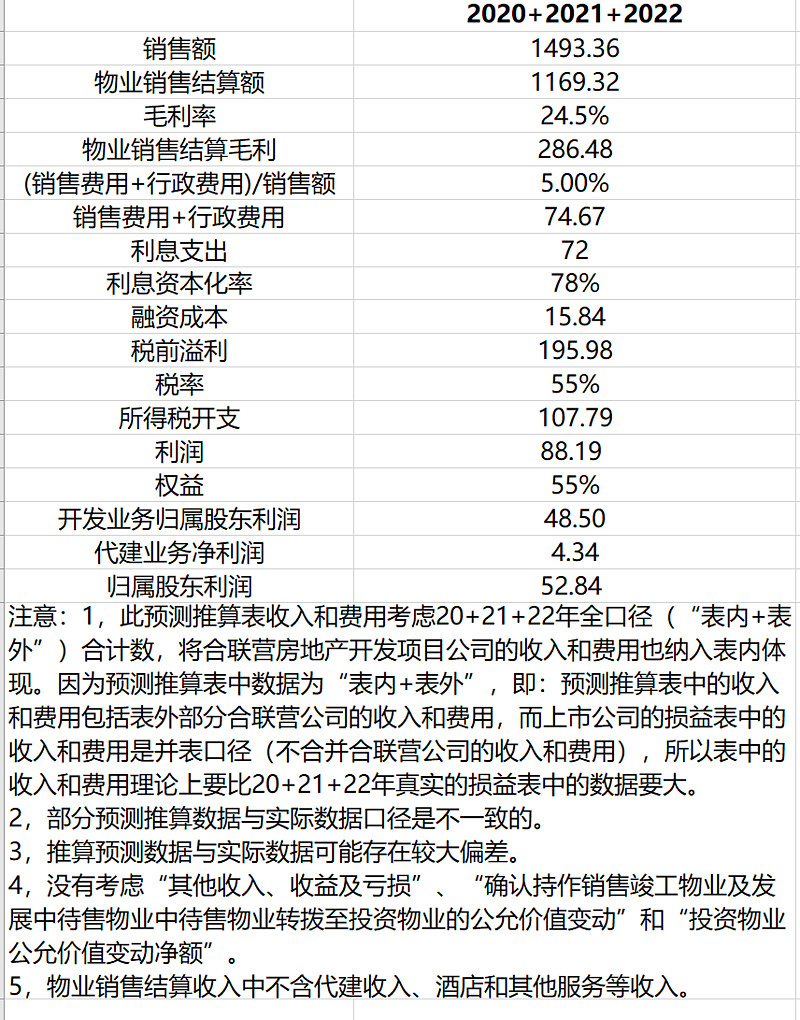

以下对“2020+2021+2022年”的利润做个“简化和模糊”的测算,把全部结算收入纳入表内计算,就是把合联营公司的收入和费用都全部考虑都纳入到表内测算。但是,没有考虑“其他收入、收益及亏损”、“确认持作销售竣工物业及发展中待售物业中待售物业转拨至投资物业的公允价值变动”和“投资物业公允价值变动净额”。

注意:1,此预测推算表收入和费用考虑20+21+22年全口径(“表内+表外”)合计数,将合联营房地产开发项目公司的收入和费用也纳入表内体现。因为预测推算表中数据为“表内+表外”,即:预测推算表中的收入和费用包括表外部分合联营公司的收入和费用,而上市公司的损益表中的收入和费用是并表口径(不合并合联营公司的收入和费用),所以表中的收入和费用理论上要比20+21+22年真实的损益表中的数据要大。2,部分预测推算数据与实际数据口径是不一致的。3,推算预测数据与实际数据可能存在较大偏差。4,没有考虑“其他收入、收益及亏损”、“确认持作销售竣工物业及发展中待售物业中待售物业转拨至投资物业的公允价值变动”和“投资物业公允价值变动净额”。5,物业销售结算收入中不含代建收入、酒店和其他服务等收入。

根据以上预测推算表推算20、21和22年三年的归属股东净利润合计为52.84亿。

1,2020+2021+2022物业销售结算收入1169.32亿。

假设,20年销售为420亿,21年和22年复合增长17.5%,即22年销售为579.86亿,20-22年销售合计为1493.36亿。22年底”已售未结金额/销售金额”回到合理偏高水平,1.4倍,即22年底已售未结811.8亿。

20-22年合计结算销售额=20-22年合计销售额+19年已售未结-22年已售未结(22年销售*1.4)=1493.36+593-579.86*1.4=1274.56亿

物业销售结算收入=20-22年合计销售结算额/1.09=1169.32亿,报表收入为税前价,税率为9%。

2,2020+2021+2022物业销售结算毛利286.48亿。

毛利率考虑在24.5%。19年为25.5%,但因为含代建收入,代建毛利高,所以未来结算毛利考虑在24.5%。

3,2020+2021+2022行政费用+销售费用74.67亿。

(行政费用+销售费用)/销售额考虑为5%。18和19年,行政费用/销售额和销售费用/销售额分别为1.78%、1.88%和1.34%、1.46%,18和19年“两费“率分别为3.12%和3.34%。但表外应该也有部分结算收入,因此也产生销售和行政费用。因为这里的测算方式是把全部收入和费用都纳入表内计算,所以费用要考虑得更高一些。

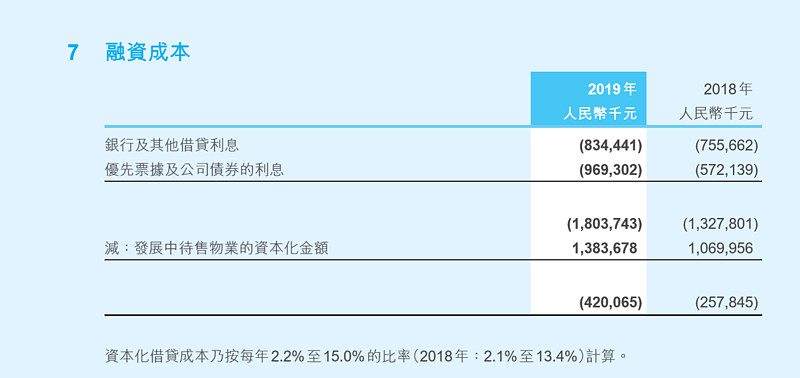

4,2020+2021+2022融资成本15.84亿。

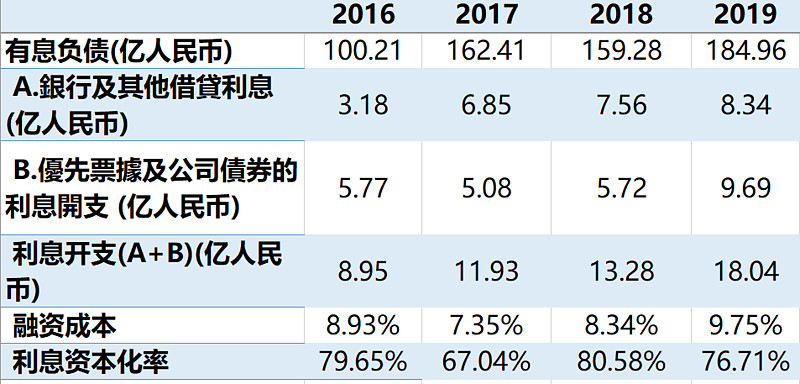

融资成本20年-22年分别考虑为4.84、5.28和5.72亿。20年-22年的利息支出考虑为22、24和26亿,资本化率考虑为78%。19年利息支出从18年13.28增长到18.04亿,同比增加4.76亿,其中“优先票据及公司债券的利息开支”从18年5.72亿增长到19年的9.69亿,同比增加3.97亿。

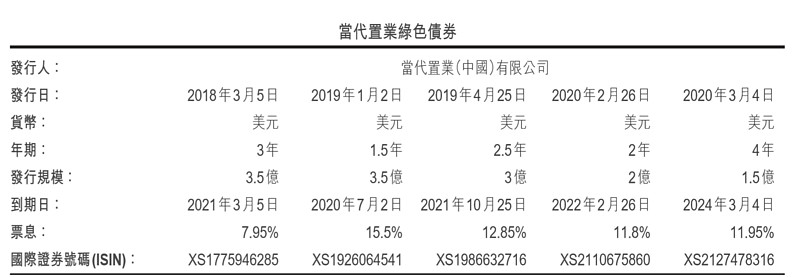

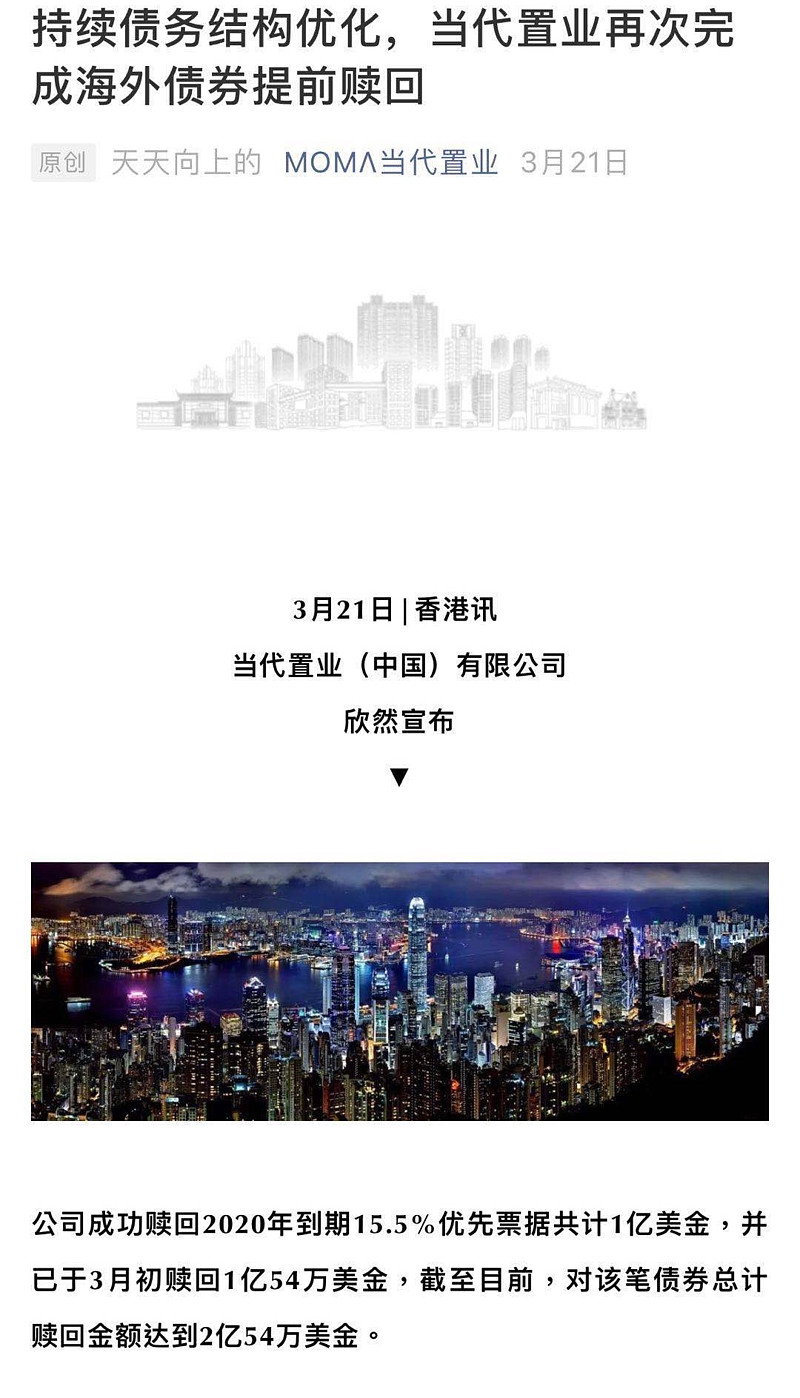

债券利息支出大幅增加,主要由于18年下半年-19年上半年,发行共3.5亿,票面15.5%的美元债导致,20年7月到期,从当代公众号查得其中2.54亿已赎回。

20年发行3.5亿票面11.8%应该是以3.5亿15.5%“借新还旧”额度来发行。现时外债额度控制还比较严格,新增额度比较困难,一般以“借新还旧为主”,利息支付部分可以发债支付。观察当代的发债情况判断美元债额为10亿美元左右,利息一亿多美元,未来美元债规模应该是维持或小幅度增长。外债未来融资利息大概率不会回到15.5%的水平,随着报表业绩释放,净资产增厚,销售额增加,未来美元债融资利率应该是逐步下降的。就是说,未来三年美元债的利息支出总量应该在19年的9.69亿的基础上得到控制或缓慢增长。

未来有息负债增长以增加开发贷为主,20年开发贷利率上浮幅度比19年有所下降,无风险利率下行的大趋势下,20-22年开发贷实际利率(基准或LPR+上浮)应该不会高于19年。

基于以上分析,未来当代利息支出的增长大概率低于有息负债规模的增长。而当代19年76%的资本化率并不算高,所以判断未来三年融资成本在19年4.2亿的不会有较快增长。但这个测算考虑”表内+表外“,而18年18.04亿仅为表外,因此20年-22年的利息支出考虑为22、24和26亿。

5,2020+2021+2022所得税开支107.79

所得税开支/税前利润考虑为55%。参考同业报表在24-26%的毛利水平的公司,所得税开支/税前利润考虑一般在40-50%水平,因此推出当代18-19年所得税开支/税前利润高达60%的原因是因为所结算项目类型和结算少的因素导致,未来应该能渐渐回归行业正常水平。但同行政费用和销售费用的原理一样,因为表外也有结算收入,同时也产生税费,而这个测算考虑是“全口径”“表内+表外”,因此考虑在55%。

6.权益比率55%

这里考虑全口径为55%。

非控股权益考虑为55%。克而瑞2019年当代置业权益销售金额/全口径销售金额=56.22%,粗略统计土储权益约52-55%,所以考虑权益为55%,并假设未来三年结算和销售为55%

7,代建业务

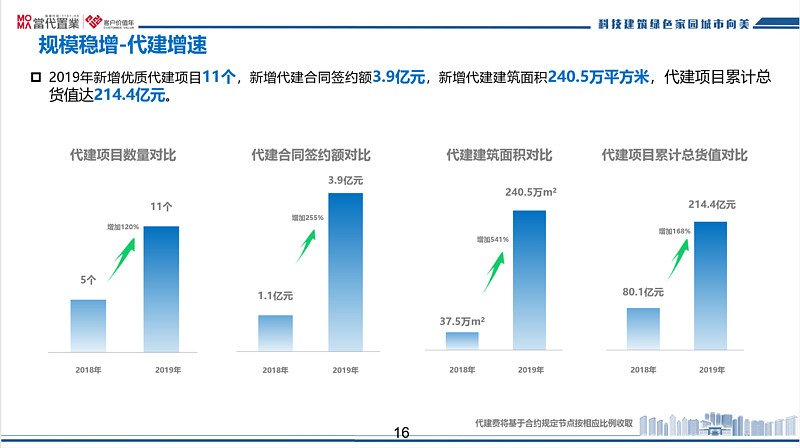

18年业绩PPT披露代建业务,净利润7768万,净利润率74%。19年,代建各项数据都有显著提升。18年代建业务在房地产代理业务中,项目管理为自建项目中收取的“操盘费”,19年代建收入和自建“操盘费”都归到房地产代理服务中,3.7亿中大部分为代建收入,小部分为自建“操盘费”。

但是,代建费用的收取方式与确认时间的多样性,与代建销售额并不完全同步。因此,19年代建收入并不匹配19年的代建销售,19年高增长可能存在20年代建销售和19年代建销售的代建费用收入,而且亦不清楚19年的代建收入与利润。因此,还是以18年7768万利润为基数考虑,19-22年代建利润20%的复合增长(实际上19年应该高于20%)。即20-22年,代建业务利润合计为,1.19、1.43和1.72亿。

(四)22年以后的增长逻辑及当代的核心竞争力。

现有土储判断20-22年当代置业大概率能够实现管理层提出的每年15%-20%销售增长目标。

22年后增长速度更多是通过对核心竞争优势作模糊判断。

当代置业土储质量和布局不算优秀,属于依靠产品力、周转速度和管理体系提升驱动增长的公司。

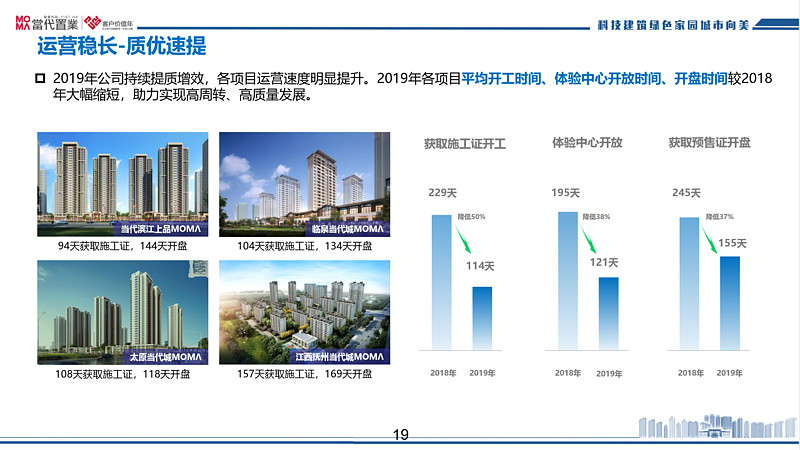

16-19年周转速度持续提升

北京当代MOMΛ,《时代周刊》2007世界十大建筑奇迹;国内首个获得美国LEED-ND认证的住宅社区;中国绿色建筑三星运营标识并续评认证;中国土木工程学会詹天佑奖;中国健康建筑三星运营认证;《大众科学》2006世界七个优秀建设工程;CTBUH世界最佳高层建筑奖和10 year Award优秀建筑奖;美国建筑师协会可持续建筑奖等。

在后房地产时代,土储布局、产品溢价能力、管理和激励体系、独特拿地手段、融资利率等等都将是后房地产时代企业的核心竞争优势。

1. 产品力,当代主打绿色科技住宅,在后房地产时代改善性住宅和绿色住宅的市场份额有望上升。

2. 周转速度和管理体系持续提升,前面提到当代不属于资源性(土储优异)的公司,但其增长一直比较稳定,从其多年业绩PPT数据管理运营效率一直持续提升,应该是靠“内功”的企业。

3. 融资成本下降与规模效率提升,如实现增长目标22年的当代销售在579.86亿水平,20年-22年报表利润释放,净资产将增长,如果行业融资环境稳定向好,届时当代融资成本将得到明显下降。另外,规模效率提升,销售费率和行政费率也将有下降空间。

20-22年当代置业销售复合增长15-20%是大概率的事情。22年后,融资成本高的短板逐步补上,规模效益提高,届时当代可以加大公开市场招拍拿地的比例,以当代置业相对出色的产品力,或者能再迎来下一个销售增长的15-20%的三年,亦可能冲击千亿规模。

声明:本文观点及数据可能存在重大错漏,不作为任何投资建议。