21 年房价见顶,老茅见顶;

最近地产公司红灯频频亮起,飞天茅台酒价快速下行,下破 2500;

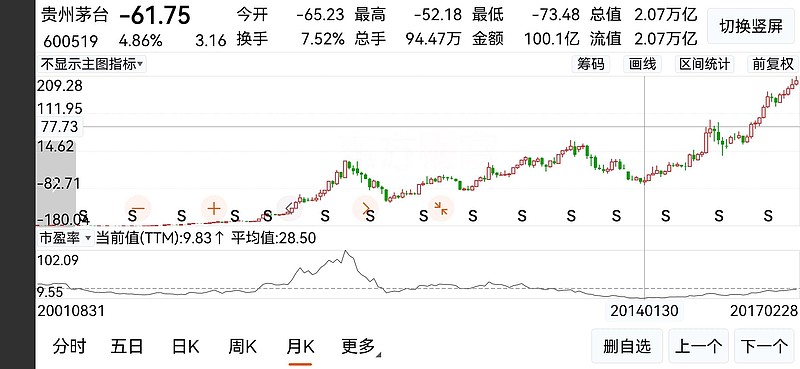

上一次茅台酒价上行,和 14 、15 年地产再起一波,轨迹重合。(13、14 年前后 飞天零售价跌破出厂价,到 850 元;茅台市盈率跌到 9 倍多(见图)。

当然,它不是完全意义上的地产股,

它是经过修正后的地产股。(比如,存货价格能持续上涨)

但不管怎么说,

茅台和大地产的周期,

契合紧密。

不信,

继续往下看 ,

它们是不是差不多的周期

| 发布于: 修改于: | Android | 转发:5 | 回复:105 | 喜欢:25 |

茅台,加强版的地产股;

白酒,加强版的地产业~

茅台等二季度盈利增幅下降,

三家白酒公司二季度同比负增长。

白酒行业财报,比地产慢一年左右反映。

万科 去年四季度开始首次季度亏损。

茅台是谈大生意的,

您看现在新房销售,

从21年的18 亿平米,下到现在大概11 亿㎡左右。

这显然是一个新周期的来临。

商务宴请大幅下降。

去年下半年朋友就说了,他们公司存酒已经只有上一年的1/3。

地产周期是个大周期,茅台周期也是个大周期。这两个大周期其实是贴得很紧的。

$贵州茅台(SH600519)$

1、 飞天零售价在大周期里,常常会有很大的波动。

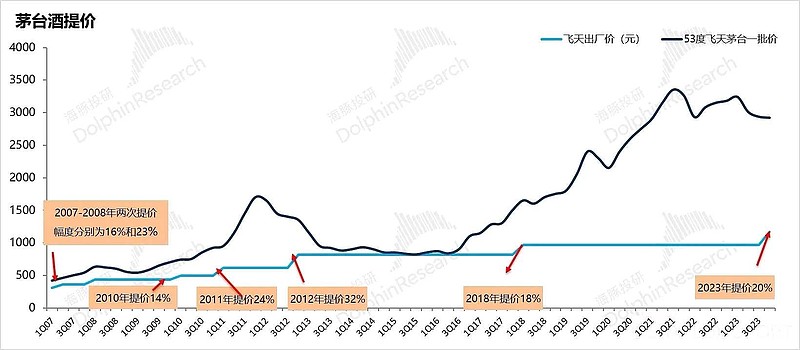

这两年,原箱价最高差不多 4000 多,现在 2700 左右,下跌接近 30%;

12 年前后也差不多,飞天零售价 从 2000 多跌到 850 元。

2、飞天零售价大幅波动原因,

直接因素是中间商库存的影响,信心上来,大家一起加大库存;看到价格稀里哗啦,大家一起清库存。

13 年,零售价和出厂价倒挂,中间商不愿意存酒。短期不仅挣不到钱,还得贴钱。茅台老总不得不到处拜码头。

而中间商的信心,又来自于市场。高端酒市场又由地产周期主导。

所以,房子没问题、酒也没问题,

是人心在动。$万科A(SZ000002)$ $贵州茅台(SH600519)$

“茅台,加强版地产股”帖子发后,

不少网友教育我这个观点存在问题,相信这些朋友也在反思。

但另一方面, 茅台终端价在这个帖子发后的两个多月下跌了 400元,到 2100 元。

茅台股价也连续下跌3个月。

茅台假酒事件发酵,被广泛关注。

特此记录,观点仍然保持。

21年见顶的不止茅台

医药新能源消费,,,所有赛道各大指数都是21年见顶的

5 瓶装的 100ml 小飞天茅台,

价格 1920 元。

比九天前,

又降 40 元了。

白酒本来就是地产和基建行业。

别的行业消费有限。

茅塞顿开,房产看茅台……

神龟虽寿,犹有竟时。腾蛇乘雾,终为土灰。

这脑子也发文

更准确点说是跟经济发展,造富数量,呈正相关,以后不一定跟地产走了

这样黑就没意思了,2021年是绝大多数A股的高点。$贵州茅台(SH600519)$

12-13年大家认为茅台是军政酒,现在认为茅台是地产酒,

分红这个事儿呢,我之前有个判断,如果每十股分红多少,这个公司股价就可以粗暴认为值多少,前提是分红稳定性的判断。

即每十股分红8元,我觉得股价8元是合理的,如果实在没有好的选择,可以乘以1.5-2之间的系数,例如12元最贵16元。其实就是股息率在5-10%之间是可以接受的,只是个人口算的一个习惯,这里面其实与散户乙的十年回收成本暗合,我不是主动贴金,这个萌芽确实是在散户乙之前。

净利润、现金流、股息,很显然,股息是实实在在的收益,是揣在口袋里的,别的多少有点儿“虚”。