一、前天,一网上小哥在讲深圳的房市,说今年以来相对去年已经调整了36%。

这是一个很让人震惊的跌幅。

先声明一下,二手房不代表新房,深圳不代表全国。

为了测算地产商的抗打击能力,咱们试着捋一下:

如果全国房价的调整幅度也接近这个百分之二三十,将导致众多地产公司资不抵债。

具体影响如何呢?

二、初步拍脑袋测算 ,

房价较上年跌 25%,万科净资产接近为 0;

房价跌 20%,保利发展净资产接近为 0;

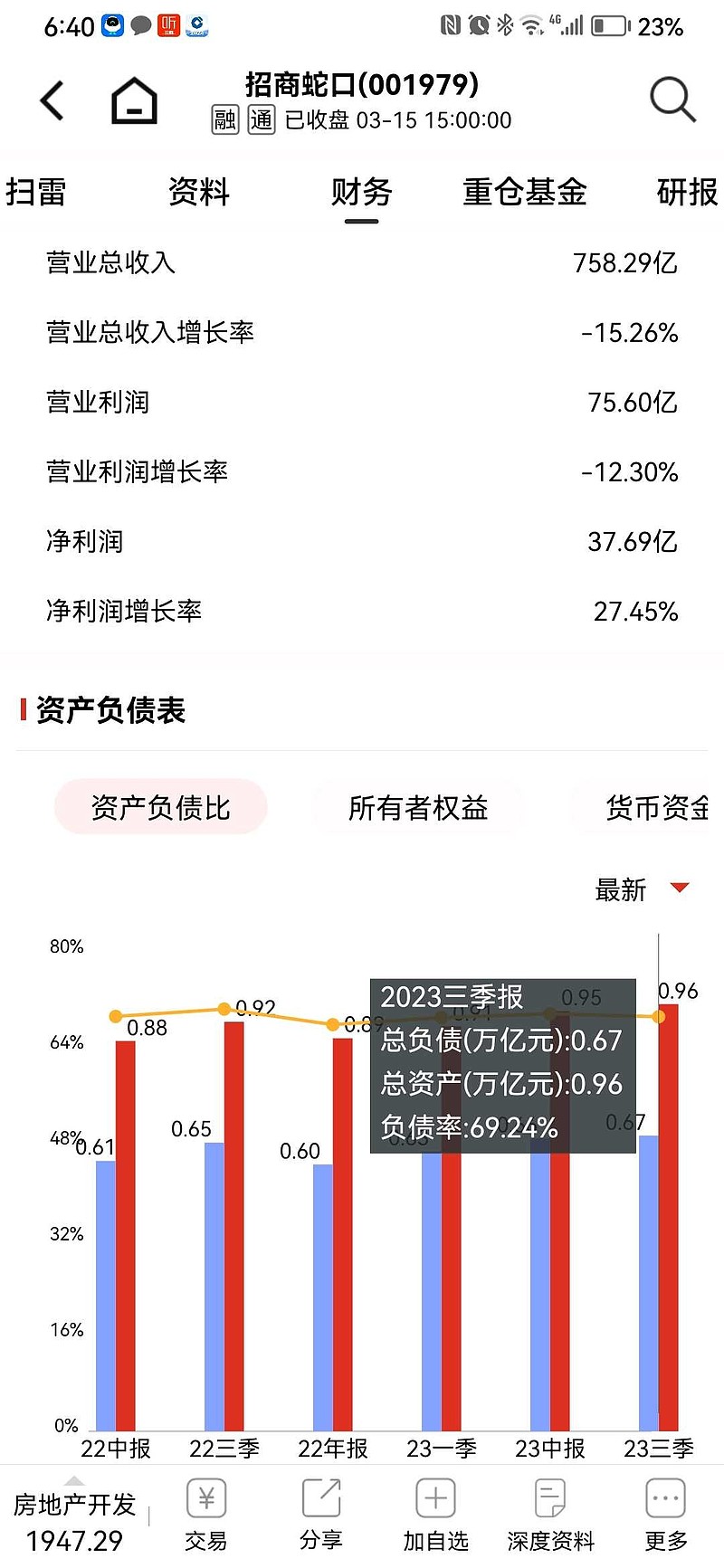

房价跌 30%,招商蛇口招商净资产接近为 0。

三、

具体推算过程是否合理,

欢迎大家拍砖

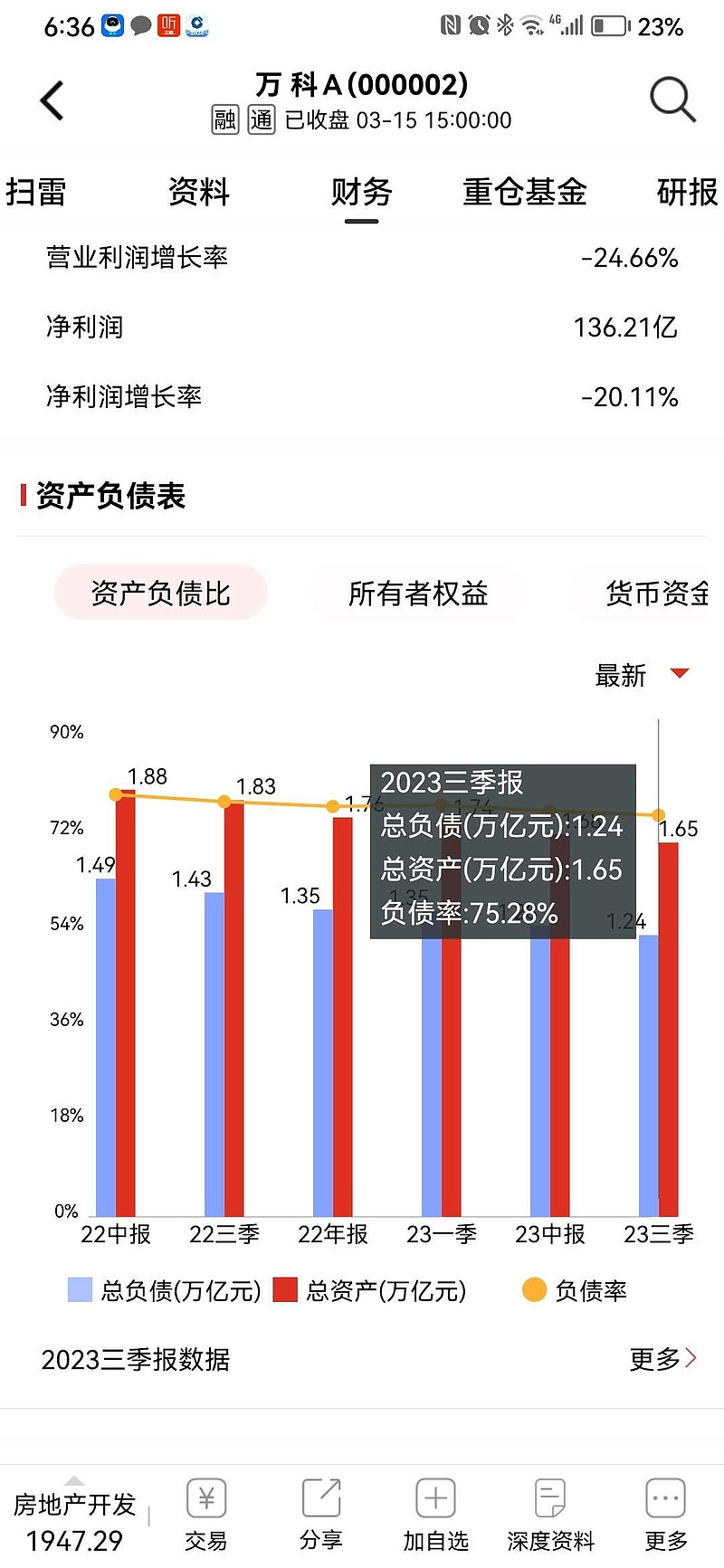

以万科为例,

万科去年三季度总资产1.65万亿,总负债1.24万亿,资产负债率75%。

相对于万科来讲,它的资产主要是土地和房产,他的负债主要是人民币和少量外币。

所以它的资产端波动会影响他这个资产负债表,

经过测算,如果说资产端下跌 25%,

万科的总资产将回落到 1.24 万亿 ,

其总资产将和总负债相等,

资产负债率就将达到100%,

净资产接近0。

$中国平安(SH601318)$ $万科A(SZ000002)$