上一篇海容冷链的文章,写完后,我自己看了一下,仍觉得有些啰嗦。

在这篇文章里,我的记录尽量简洁一些,把企业的一些我关注到的点大概罗列一下,一方面方便后续自己翻看回顾,另一方面方便网友讨论。

上篇文章,讲了海容冷链的一些基础的财务指标和业务概述。我们知道海容冷链主要是从事商用冷柜的研发、制造和销售。首先我们要知道“商用”和“家用”冷柜在产品上的设计目的是区别蛮大的。最大的区别是,商用要突出商品的展示,和终端品牌的宣传,并且工况更复杂。用大白话来讲就是,商用的冷柜需要有透明的门,并且不能结冷凝水,否则会影响顾客观察柜内的商品,影响终端销售,其次柜体表面突出品牌的图样,同时要在各种复杂的工况下平稳运转,保持柜内温度。这些需求是与家用冷柜完全不同的逻辑。

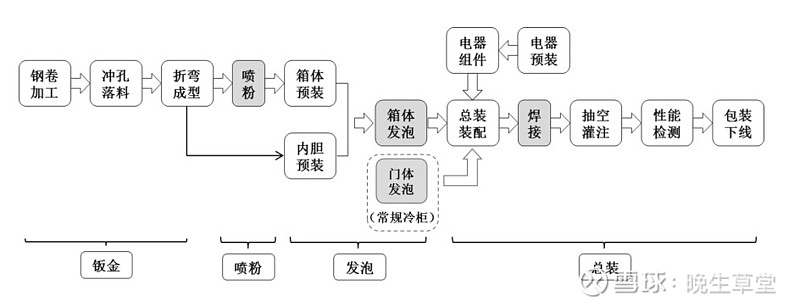

再来看海容冷链的原材料,主要是钢材(用来制作外壳)、压缩机(制冷的核心部件)、异氰酸酯和组合聚醚(发泡注入壳体形成保温层)、玻璃门(目前冷柜主要采用的透明材料)。从原材料可以看出来,海容冷链的冷柜生产主要是集成式的,把各个核心零部件通过自己的工艺和制作流程集成到一起,形成产品。所以生产的进入门槛不高,这也是行业集成度低的第一大原因。

压缩机方面,根据招股书的解释,出口的部分中高端产品主要是采用恩布拉科提供的中高端压缩机,国内的采用的是长虹华意等压缩机。这个主要原因是国外的客户在能效,制冷效果、工况方面的要求更严格。异氰酸酯和组合聚醚是向万华化学采购。玻璃门是向三星新材采购。

再来说公司的生产模式,根据公司的介绍,公司的生产模式现在主要还是依靠人工,不能形成高度的自动化。目前只能通过柔性生产和一些工艺流程的优化去尽量降低成本,所以这个行业目前的规模效应很弱。原因是商用的冷柜基本是定制化产品,不同客户根据终端展示商品的不同,摆放位置的不同,对冷柜的尺寸,能耗,内置架等等需求差异较大。所以公司需要根据客户的需求和订单去不断地调试模具,组装。所以没有规模效应也导致这个行业做大并不能显著取得成本上的优势来扩大利润,即使是小企业只要找到适配产能的订单,毛利率依然有竞争力。所以定制化又依靠人工的生产,是行业集成度低的第二大原因。

再来说海容冷链的核心产品,再说产品构成之前,先放几张官网的照片,直观感觉一下这些冷柜到底什么样。

还有更多的产品形态,感兴趣可以去官网看看,其实在日常的商超、便利店都可以见到。简单来说,无论是冷冻柜,还是冷藏柜,形态上主要就是立式和卧式。海容冷链最核心的产品就是冷冻柜,也是营收的大头,一般能占到营收的2/3,毛利率大概能有30%左右,第二大类别是冷藏柜,冷藏柜大概占营收1/5,毛利率18%左右。

冷冻柜的毛利率高于冷藏柜,根据招股书的解释,一个是冷冻柜的订单多数是中高端产品,附加值更高。而冷藏柜客户大部分是国内伊利、蒙牛、燕京的乳制品和饮料制品企业,对冷藏柜产品的要求不高,所以冷藏柜大部分是中低端产品,附加值低。

再来观察整个行业的竞争情况。上篇文章提到过行业竞争格局分散,中小企业众多。这篇文章我们主要来看一下头部的几个竞争对手,国内传统的白电企业,像海尔旗下的海尔冷柜,海信旗下的冷柜,专业的商用冷链企业,比如冰山冷热、凯雪冷链,星星冷链。

但是由于这些企业的产品结构并不完全和海容冷链相同,很难进行精确对比,但大概可以看出整个行业的一些趋势,到底是行业出现困难,还是公司自身的问题。

再者关注一下企业下游的客户及行业发展情况,可以推测出需求的情况以及回款情况。根据招股书的介绍,公司下游的客户国际知名企业居多,回款良好。但国内企业的还是偶尔会需要回款困难,客户的回款是否良好,又和客户当年产品影响是否顺利有关,如果销售不好,那冷柜的回款可能就会出现问题,幸运的话,来年旺季销售完能回款。不幸的话,客户销售回复不了,那回款就很难指望了。

所以我们需要关注下游客户的销售情况,比如雀巢、百事、联合利华、伊利、蒙牛的销售情况如何?如果下游销售好,对冷柜设备的需求会增长,当年回款也有保障。

再可以查询冷冻食品,冰淇淋、乳制品、饮料行业的消费新闻,来及时了解当年的销售情况,来推测行业下游的需求。

同时可以通过海关编码来查询出口数据,来推测出口的销售情况

比如下面是我查询24年1-6月分月展示的海关出口数据。ps:海关编码84185000

可以看到二季度,出口的情况还是不错的,更细节的信息,可以自己动手再扒一下,我觉得给大家提供方法,大家自己动手查也不错,我这篇文章不再啰嗦。

出口是海容冷链近几年的增长主要动力,来看两个表格。

可以看到海容冷链21年-23年的国内销售相对平稳,但国外增长比较迅速,且国外的毛利率一直在提高。关注出口数据会方便我们更好了解出口的具体情况,且这些数据会早于财务报告的披露。便于短期投资决策。

上游三星新材作为上市公司,也给我们提供了一个侧方面观察行业的机会,三星新材是国内冷柜玻璃的头部供应商,三星器材第一大客户是海尔,第二名就是海容冷链,第三是海信、第四是星星家电,第五是华凌。作为一个上游企业,他的销售情况,反应出冷柜行业采购原材料的积极性,间接反映出冷柜订单是否增长。如果下游冷柜制造商订单增长,势必会增加对玻璃的需求,会先增加原材料的采购,所以三星新材的营收会比冷柜更能提前反应出行业的风向,成为一个领先指标,正所谓春江水暖鸭先知。

我查询了一下营业收入的季度增速对比,橘色是三星新材的季度同比,蓝色是海容冷链的季度同比,所以看出在绝大部分时期称同向变动,且三星新材的波动性更大,一方面和三星新材自身的规模有关,另一方面估计和玻璃的价格波动有关。

另外在查看财报时也要注意,冷柜的运输费也是不小的一笔费用,出口产品绝大多数公司承担的是到港运费。内销自营运费也是公司承担,20年之前这部分运费放在销售费用,20年根据新收入准则,这部分运费直接进入成本。所以20年的毛利率和销售费用率同时下滑。

总结一下,这个行业是一个没有竞争优势的行业,海容冷链依托于自己的产能和技术水平,能拿到头部客户的订单,这很大一方面是基于订单与产能匹配的逻辑,中小客户会去寻找中小产能,以获得更好的价格。

所以这种定制化,又依托人工,集成制造,没有核心零部件技术的情况不改变,行业的竞争格局依然会很分散。

但得益于冷链行业整体发展迅速,行业空间很大,但竞争同样很激烈,企业目前依托的还是不断开拓新顾客,也就是通过销售去扩大规模。

本篇文章篇幅有限很多内容未涉及。

第一,没有观察公司的募投项目,这关系到未来公司自身产能的供应所带来的增长能力。

第二、现金流分析不足。

第三、公司的发展战略介绍和分析较少。

第四、没有公司的股权结构和高管团队相关信息。

等下篇文章再慢慢讲吧。