本文涉及的思考关键点

一:价值or成长?

二:便宜or质量?

三:进攻or防守?

四:长持or周期?

五:波动or股权?

(篮球巨星杜兰特和球迷的激烈讨论)

一:竞技体育中全攻全守比防守反击更容易获得冠军

关于两次欧冠决赛输给巴萨,鲁尼是这样说的:【对皇马这样的球队来说,在欧冠比赛中放弃控球权是很难的,对曼联来说也是。我们两次在欧冠决赛输给巴萨,我们当时总是试图通过进攻获胜,但是这无疑是错误的。我记得弗格森当初说:“我们是曼联,我们要踢攻势足球,这是我们的文化传统。”但是我认为这是错误的。我们放弃了08年欧冠半决赛给我们带来胜利的方式。我认为,在欧冠赛场上场面不重要,重要的是获胜。看看利物浦在去年欧冠决赛的表现,再看看齐达内的皇马,他们都是这样

回顾弗格森的曼联执教生涯,在战术上对球队做出的第一个改变是把防线前提。在弗格森上任之前的那个赛季,阿伯丁队拥有顶级联赛里创纪录的防守数据,但弗格森感觉到球队防守时习惯退得很深,这也是事出有因的,中后卫威利-米勒和威利-加尔纳(逐渐被阿列克斯-麦克利什取代)速度都不快,但这与弗格森的要求相悖,他希望用攻势足球与流浪者、凯尔特人以及其他所有球队对抗

尽管两次决赛失败,但是输一时赢未来,数据证明崇尚全攻全守的攻势足球比所有崇尚防守反击的教练夺冠总数加一块都多。弗格森(曼联)27年38冠,克鲁伊夫(巴萨)8年11冠,瓜迪奥拉(巴萨,曼城,拜仁)15年37冠。尽管过程中也遭遇过无可奈何的输球,但是冠军说明一切。。。都是攻势足球的产物。回顾21世纪的6届世界杯,攻势足球赢下了其中4次。分别是巴西,西班牙,德国,阿根廷。虽然进攻和防守在比赛都是主旋律。一对矛盾体。不应该刻意去贴标签。但是风格的倾向性和战略性是存在一定分别的。为什么攻势战略赢的更多,因为人的天性更偏向进攻。比如大自然的食肉动物,你要生存怎么办?你要搏杀,你要主动进攻。打防守反击都是食草动物,大部分都是被吃的主。。。其次从战略角度来说进攻是为了战争的主动权。主动权意味着先发优势。

其实投资也是这样。风格体现在个股风格+仓位配置。对于自己风格是暂时的战术性放弃还是坚持自己?往往人性选择后者。至少你坚持了,输了没遗憾。换个角度,你妥协了也不见得赢。。。弗格森要是一遇到强的天天没事就打个防守,或者一天换个战术,曼联也不可能拿这么多冠军了。关键是你无法在关键时刻用自己平时不怎么用的,不擅长的。这本来就是一种不确定性。因为每个人都有机会成本。因此最终你需要选择。选择就是取舍。。。因为你不可能什么都能理解,就算理解了也不可能天天有钱买股票。就产生了机会成本。投资也是,安全边际要讲,但是格雷厄姆太重视安全边际。简单来说他是个足球场上摆大巴10-0-0阵型的1:0主义者(防守反击主义者)。因此他或许很伟大但是不够精彩。他的盖可保险长持留到现在应该有10位数的资产。因此他最伟大的一笔投资是成长股。进攻才是最好的防守。投资的进攻是什么?是成长。是净利润以及自由现金流的持续成长,超额成长。因此本息率比股息率重要。本息率(本金投入的分红回报率)代表着未来,定性,成长,进攻。

投资有的时候就是这样,一是要有仓位配置保证容错率。我总体收益最终成功就行。二是风水轮流转,任何策略,理念都有阶段性失灵的时候。而你暂时失灵的时候可能傻子的收益都比你做得好(幸存者偏差)。三是人红是非多,投资还是更加适合安静独处。少点和信息打交道。四是在坚持自己理念的同时适当的留有一些多元化的风格。五是投资决策时将进攻和防守效率最大化,在价值和成长之间兼顾,企业的质量和公司的估值之间兼顾。

二:本息率比股息率重要

动不动标榜不到10倍pe的,股息率不到4-5%不投资的投资者,本质上不懂投资。机械的去理解投资和估值。无论是pe,pb,pr,ps,peg。都无法准确的进行估值。只是在特定的时间特定的条件才有作用。估值就是未来自由现金流的折现值。一切事关定性,一切事关未来。你高pe买其实是赌未来的成长,你低pe买其实也是在赌未来业绩不会衰退,商业模式缺陷不会被证实,同时业绩有超预期的存在。所以这几年意识形态大变,开始不看高估值的了。比如一个标得15倍,一个标得30倍。肯定选择15倍的标得。一个股息率5%,另外一个2%。肯定选5%的那个标得。这是一种偏向性的错误。你要站在生意模式,自由现金流,竞争格局,资本回报率,时间,永续,生命周期,行业发展等最核心的定性角度看问题。就不应该犯这种错误。其实做投资,抱着一种心态去对待成长股是最好的。如果成长不行就持股收息,成长行那就展翅高飞。很多人一个季度不行,1-2年不行就觉得长期不行。这是不对的。欲把西湖比西子,价值成长两相宜(淡妆浓抹总相宜)。。。。所以要长期投资那些自由现金流顶级的生意。这样才能保证不受通胀侵蚀。无论成长和分红你都能获利

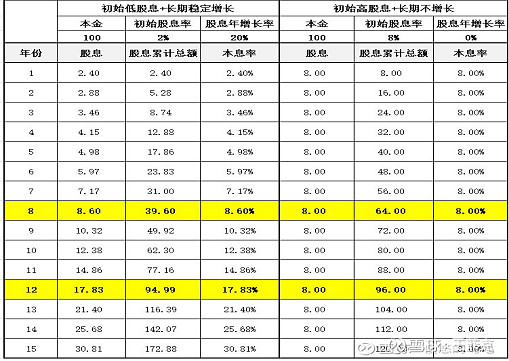

图片中可以得出结论,本息率比股息率重要。因为本息率代表了动态的成长价值,是自由现金流的折现值。长期持有下,本息率比股息率的分红收益更大。成长股比价值股值钱。

再看图二,巴菲特20年没跑赢指数。而且是在1.5倍杠杆的基础上没超越指数。如果不是他杰出的手下帮他选择了苹果,其业绩更难看。巴菲特股息收的少吗?但是为什么呢?(1)庞大的现金投不出去(2)只能买大盘股拖累了他。市值体量太大(3)自己能力圈范围内的标得都已经很成熟了,比如铁路,能源,石油,可口可乐。都已经很大了。(4)因为现金不断成长,长期持有,两者形成错配,导致仓位被迫分散化。

成功的投资:宁愿去牺牲现在的既得利益,牺牲短期的确定性,承受更大的波动。也要去拥抱未来

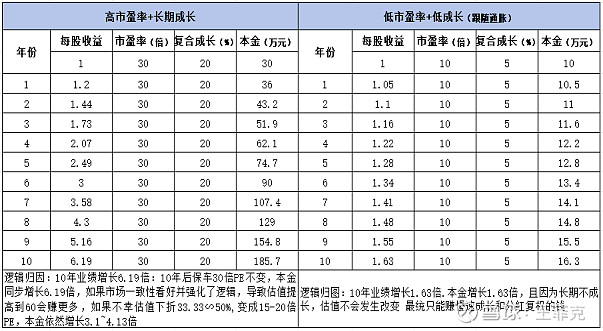

图三:有一点非常关键。如果1只股票8%股息,相当于12.5倍pe。假设它不成长。持有时间估值还是12倍。你只是赚了分红填权的钱。股票上涨的钱你没赚。。市场很聪明的。你涨到4%股息率时就会跌回来。反过来如果你股息率过高就会涨一点。。。最终你只能赚分红的钱。或者你只能用倒爷的方式去赚钱,即利用市场上涨30-50%卖掉去找其他标得。反过来如果你投资一只成长股,比如每股收益1元,10年增速20%。你现在花30元(30倍pe)买。10年后每股收益6.2元。成长了6.2倍。还是给30倍pe,市值是186元。同样增值6.2倍。如果不幸运市场估值下杀到15-20倍pe。市值是93-124元。增值4.13倍。你可以长期持有躺着赚钱

看看食品饮料(大消费)若干低pe高股息股的年线复权价吧。从投资和投机角度都是混的最差的。。。。。承德露露,双汇发展,元祖股份,养元饮品,华宝股份,伊利股份。。。。

三:取得超额收益的主因是超预期成长而非低估值

低估值回到第一性原理这几年流行的高股息策略。其获得超额收益的原因不是因为低pe,最关键的还是在于成长。周期成长,或者困境反转。一些板块在极端去产能过后,或者其他若干因素让他成长。最终还是成长让他们赚钱。是超预期让他们赚钱。那么作为投资人赚成长股的钱。有四种方式。

(1)高pe买,比如60倍。这种钱孕育的是高成长。有的是困境反转,有的是奇点爆发(新能源半导体),有的是周期股,有的是高速成长+永续股。(20-30%的成长但是生意模式可以活百年)。然后你要计算安全边际比如未来估值下折到20-30倍你还有多少肉吃。

(2)戴维斯双击或者peg。简单点就是估值和成长的错配。赚预期差的钱。低估值是市场不看好你,但是高成长是因为你是对的而市场错了。最终形成一个错配的预期差。比如6-8年前的白酒

(3)攻守兼备型的成长股。比如10-12%的复合成长。加上3-5%的股息率。如同一张没有固定利率没有到期日的浮动债券。这张债券不断增值。巴菲特最喜欢的成长股方式

(4)中庸型的成长股,即合理估值对应满意的成长。比如20%-30%的成长对20-30倍pe。拉长时间赚时间+成长的钱。估值的钱没赚到也没亏到。

四:成长有代价,而便宜的代价更大

翻阅了所有低估值板块,低pe的股票或多或少存在商业上很不利的因素。总是商业模式有缺陷。归纳下来大致有6点。

高负债 重资产 低收益 强周期 大竞争 慢成长

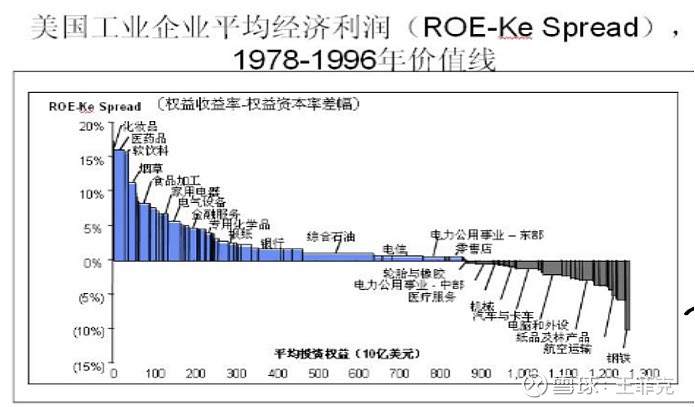

图四中资本回报率前五的行业哪有很便宜的?而它们都是牛股集中营。真正好的生意哪有便宜的?它们都是按债券去估值的。

四:投资的性情与哲学至关重要

成功的投资就是你必须承担波动。包括经营周期的波动,人性的波动,主流观点的波动,股价的波动,策略实效性的波动。这是不可避免的。顶级的牛股是波动中创造的。 波动是资金的流入流出,本质是人性的运动。当一只股票好时市场会强化这种认识推动股价进一步增长。反过来恐慌的时候也是一样,推动股价的超跌。所以超买超卖造就了牛股波动巨大的基本规律。 你真正做决策就不应该以波动为思考点。因为很多时候是一种自然现象。诚然,如果事实证明你判断失误,是商业的本质问题出现问题导致波动。确实该卖出和认错。波动可以让你买得更多,赚得更大。

pe=市值/利润。都是动态的。所以不单是成长有代价,其实便宜有时也是有代价的。好的生意是按债券来估值的。

那么就涉及到流派之争了。(1)你是赚企业的钱?还是赚市场的钱?(2)你是赚长期的钱?还是赚周期的钱?(3)你是赚低估的钱还是赚成长的钱?

每个人都有适合自己的投资体系。这关乎于自身的性格,价值观,投资哲学,投资方法论。无所谓对错,能取得超额收益战胜市场就是最好的。同时,能够完美的平衡价值和成长的关系,价格与质量,进攻和防守之间效率最大化的投资就是好的投资。

王菲克

2024.5.22于海口