目录: 一:简介 二:分解量价成本三因子及资本回报率 三:行业竞争格局及发展趋势 四:公司商业模式及竞争优势 五:公司治理及股本结构 六:周期性 七:其他因素 八:估值及催化剂 九:核心逻辑提炼 十:其他信息收集 *大消费的未来/我对大消费的理解

五个问题

(1)瓜子业务作为基本盘是否已经到达了瓶颈? (2)是否能够在“树坚果”这个盘子大但竞争格局分散的领域中胜出? (3)2022年年报和2023第一季季报表现糟糕是暂时的还是本质的? (4)净利率在未来能否稳健提升? (5)周转率在未来能否稳健提升

一:简介

洽洽食品起源于安徽,是一家以葵花子和坚果类炒货为主营业务的休闲食品公司。 近年来,公司围绕“洽洽,快乐的味道”发展以瓜子为主的第一业务线,以“掌握关 键保鲜技术”为核心发展第二业务线坚果类产品,其二十余年的发展历史可分为三个阶段

第一阶段:瓜子品牌建设阶段

1999 年,陈先保推出“变炒为煮”的水煮制瓜子,具有“不易上火”“不易脏手” 的特点,通过在中央一台打广告的方式令洽洽瓜子家喻户晓。2001 年,安徽洽洽食品 有限公司成立。2002 年,“洽洽”商标被国家工商行政管理总局认定为“中国驰名商 标”;2006-2008 年,洽洽品牌连续位居中国食品工业协会坚果炒货专业委员会评选的 “全国坚果炒货食品十大著名品牌”之首。

第二阶段:多元尝试阶段

2008 年,“怪 U 味”推出上市,广受青少群体的欢迎;2010 年,洽洽“喀吱脆” 顺利投产。2011 年,洽洽食品在深圳证券交易所挂牌上市。2013 年,洽洽“啵乐冻”、 大片西瓜子上市;同年,洽洽收购江苏洽康食品有限公司 60%股权,拓展调味品行业。

第三阶段:战略布局阶段

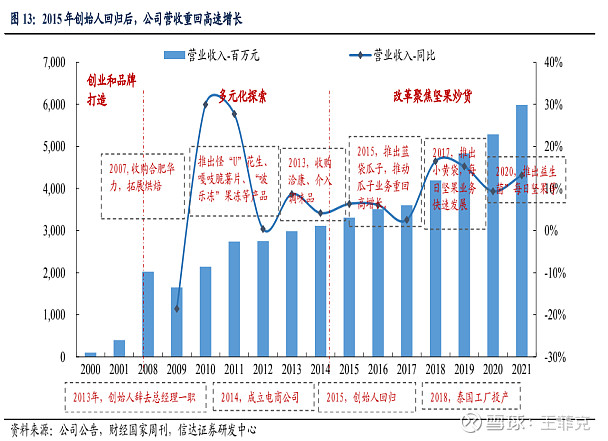

2014 年洽洽成立电商公司,拓展线上业务渠道。2015 年,洽洽创始人陈先保重新 出任总经理,主导引入 TPM 系统,进行 BU 制组织变革;同年,洽洽升级产品蓝袋系 列瓜子上市,果冻业务剥离。2017 年,洽洽小黄袋每日坚果上市,蓝袋系列产品含税 销售额达 5.3 亿元。2018 年,公司首次提出“实现公司从全球第一的瓜子企业迈向全 球领先的坚果企业的战略跨越”口号,公开未来五年“瓜子+坚果”百亿战略,与里 斯中国、分众传媒达成战略合作;同年,对主力葵花籽产品进行了原料、包装与生产 工艺升级。2019 年,洽洽食品泰国工厂顺利投产,打开国际化新局面;携手华与华升 级品牌战略,发布超级口号“洽洽掌握关键保鲜技术”。2020 年,公司发布坚果+战略, 洽洽小蓝袋益生菌每日坚果、洽洽早餐每日坚果燕麦片战略单品上市。

公司近年来营收稳步上升,归母净利润波动增长。营业收入从 2007 年的 16 亿元 增长至 2019 年的 48 亿元,12 年 CAGR 为 10%;归母净利润自 2017 年以来出现加速增长态势,2018-2019 年出现较大增长,归母净利润 yoy 达到 39%,12 年 CAGR 为 17%。

二:分解量价成本三因子及资本回报率

洽洽食品的资本回报率

(1)ROE 2012:11.24% 2013:9.91% 2014:11% 2015:11.94% 2016:12.26% 2017:10.74% 2018:13.61% 2019:17.35% 2020:20.12% 2021:20.19% 2022:19.57%

(2)固定资产投入和净利润的比例 2012-2022累积净利润56.6亿,购建固定资产支付的现金累积23.35亿。因此两者的比例是1:2.42。1块钱的固定资产投入获得了2.42元利润

(3)留存收益和净利润的比例 2012-2022累积净利润56.6亿,未分配利润增加了24.46亿。因此两者的比例是1:2.31.每留存的1元钱赚取了2.31元。

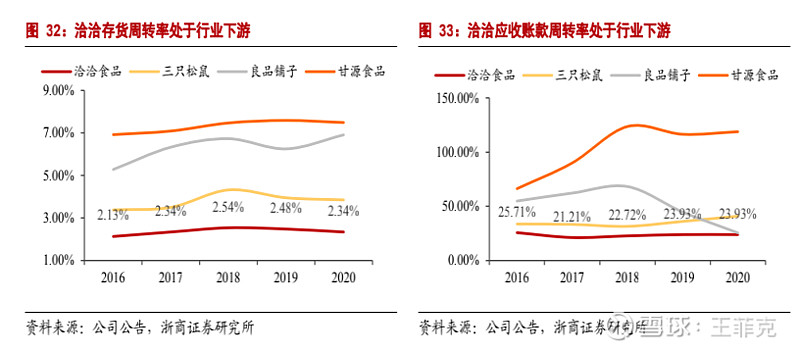

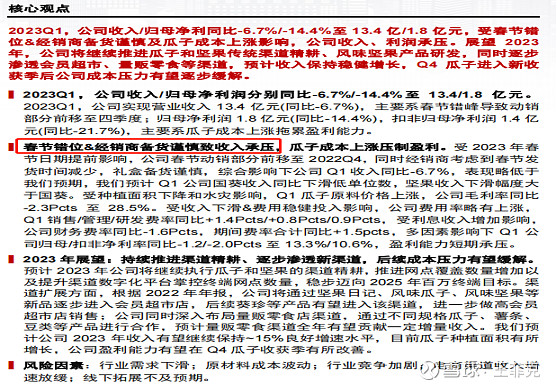

(4)有形资产回报率:净利润÷(应收款+预付款+存货+固定资产) 2012:2.95亿÷10.81亿=27.29% 2013:2.56亿÷16.57亿=15.45% 2014:2.92亿÷20.24亿=14.58% 2015:3.65亿÷23.82亿=15.32% 2016:3.59亿÷23.21亿=15.37% 2017:3.22亿÷23.67亿=13.6% 2018:4.42亿÷24.23亿=18.24% 2019:6.16亿÷27.95亿=22.04% 2020:8.05亿÷30.54亿=26.36% 2021:9.3亿÷31.63亿=29.4% 2022:9.78亿÷28.42亿=34.41%

三:行业竞争格局及发展趋势

目前我国休闲食品市场规模已超过万亿元,从市场规模整个变化趋势来看,我国休闲食品行业将呈 现出长期稳定增长的态势。随着我国人均可支配收入的持续增长和消费升级的持续,休闲食品消费量也 逐年增长,消费者对健康、营养、安全以及高品质休闲食品的需求也越来越高。随着休闲食品消费人群 结构的年轻化、需求的多元化,休闲食品的品类以及消费场景将更加丰富。在城市化的带动下,交通、 物流、冷链技术的不断发展,促进了休闲食品公司以及休闲食品行业整体地不断发展。(2022年报)

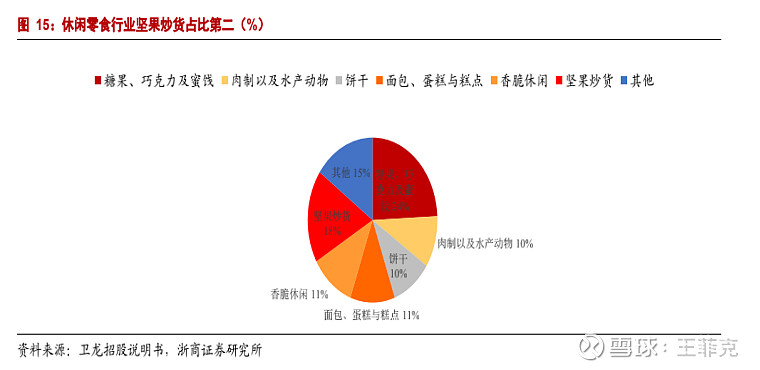

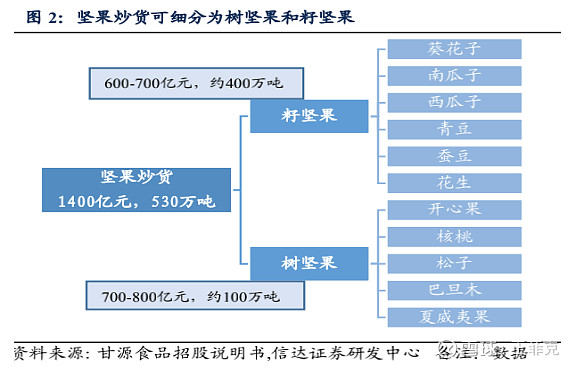

坚果炒货在休闲零食中占比排名第二,行业快速扩容。2020 年坚果炒货市场规模为1415 亿元,在整个休闲零食市场中占比 18%,5 年 CAGR 为 8.2%,增速全品类第三。未来伴随消费者对健康生活理念的追求和消费能力的提升,坚果需求将持续增加,预计 2025年规模将达到 2173 亿元,5 年 CAGR 提升至 9%。

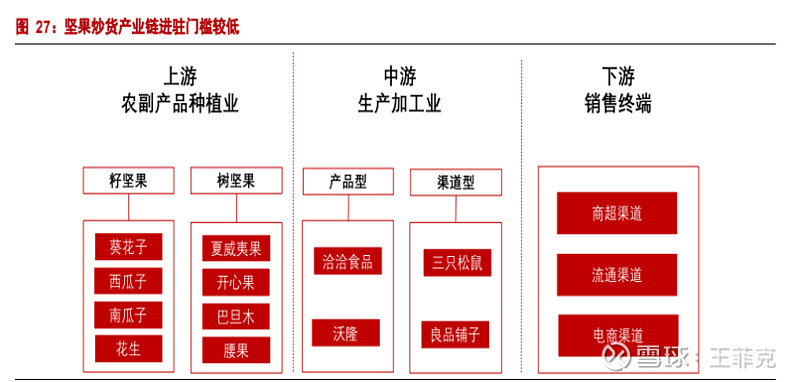

坚果炒货分为籽坚果和树坚果。其中籽坚果包括瓜子,西瓜子,南瓜子,花生,蚕豆等。树坚果包括碧根果,开心果,腰果,夏威夷果,松子等。籽坚果的竞争格局更稳定,龙头呈现寡头态势。而树坚果市场空间更大,渗透率还很低,同时竞争格局高度分散。在产品上也没有形成差异化。量价关系上更多是通过放量来抢占市场。

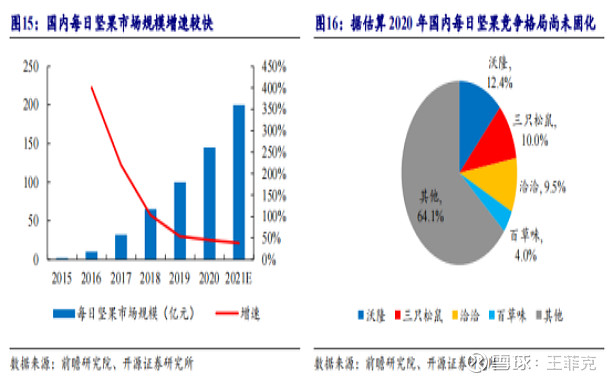

依托便携和健康属性,2021 年每日坚果市场规模有望达到 200 亿。根据 CBNData 消费大数据,每日坚果凭借便携和健康的特点已占天猫坚果整体销售额 50%以上,成为 最受市场欢迎的坚果类型。每日坚果 2015 年推出时市场规模仅有 2 亿元,之后迎来飞速 发展,2021 年达到百亿元。

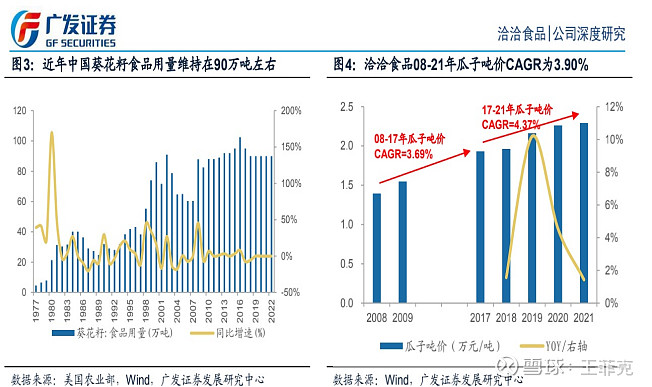

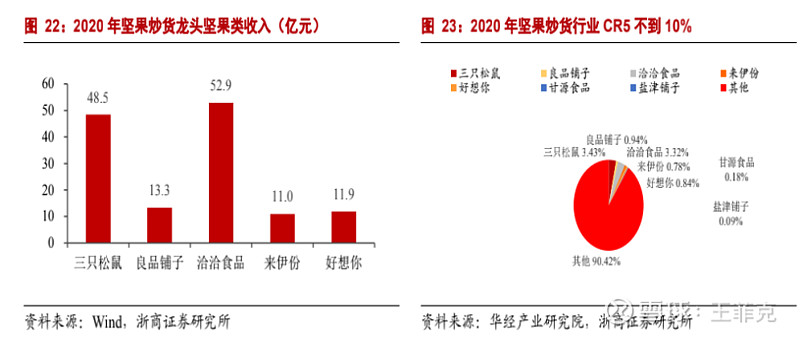

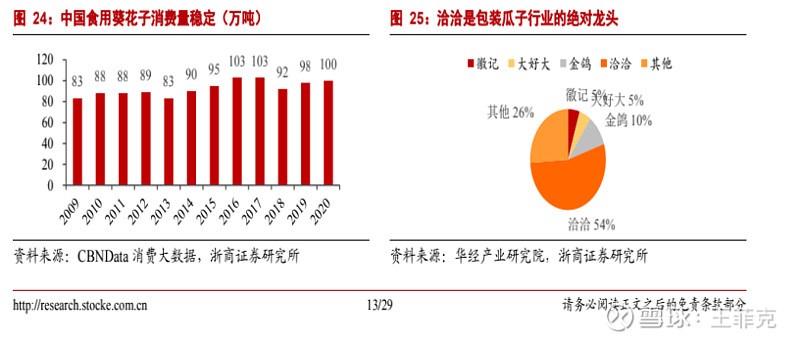

瓜子:市场发展成熟,“1+N”格局稳固。相较于坚果炒货整体市场的快速扩张,瓜 子市场发展趋于成熟。从供需角度来看,2009 年后我国食用葵花籽消费量相对稳定, 2014-2020 年都稳定在 100 万吨左右;竞争格局则呈现“1+N”模式,全国化品牌仅有洽洽 一家,其他多为区域性品牌,根据中国食品工业协会的数据,2019 年洽洽食品在包装流 通瓜子中占比 54%,远超其他品牌;散装瓜子由于存在大量作坊式炒货店,市场格局非 常分散。

瓜子包装化率提升,终端渗透率仍有提升空间。目前瓜子包装化率约为50%,仍有较大提升空间。按照每年 2%的包装化率提升进度,预包装瓜子提升空间约为 6-7 亿元/年,洽洽在瓜子市场独占鳌头,在包装瓜子中市占率约为 50%,包装瓜子市场天花板抬升预计给洽洽带来增量。

渠道端分为强势市场和弱势市场,强势市场渗透率70%,弱势市场渗透率30%。洽洽目前覆盖终端约为 50 万家,对标全国约 300 万家的销售终端

四:公司商业模式及竞争优势

公司的商业模式解析为: (1)目标客户 (2)价值主张 (3)主打产品 (4)价值链 (5)盈利模式 (6)商业特性 (7)竞争优势 (8)自由现金流

(1)目标客户

消费对象:比较广泛,成年人,白领,上班族等。

消费场景:没有固定场景,更多是夜晚时间和休闲时间,比如喝茶看剧

消费频次:快

(2)价值主张

公司以“全球领先的坚果休闲食品企业”为愿景,以“质造美味坚果、分享快乐时刻”为使命,以 “客户价值、开放合作、卓越绩效”为核心价值观,为消费者提供安全、新鲜、美味、营养的坚果休闲 食品。公司以“聚焦、坚持、创新”为经营策略,深耕瓜子和坚果两大战略核心品类。逐步拓展其他休闲食品细分领域,坚定执行“百亿收入、百万终端”的“双百战略”,打造“坚果专家”品牌形象,树立坚果第一的品牌认知,持续提升品牌知名度和美誉度。(2022年报)

(3)主打产品

聚焦坚果炒货领域,以瓜子为基本盘,坚果为第二成长曲线。进行瓜子+坚果的战略。瓜子上持续打造“葵珍”葵花籽高端第一品牌。打造经典红袋和蓝袋系列新产品,不断进行风味化延伸。坚果上以每日坚果黄袋装为战略单品,并且不断开发新品

(4)价值链

公司价值链短,所在位置是中游食品加工制造,上游种植采购原材料,中游通过大单品策略,工艺创新,自主生产实现大品牌精品化。下游通过渠道力进行扩张。

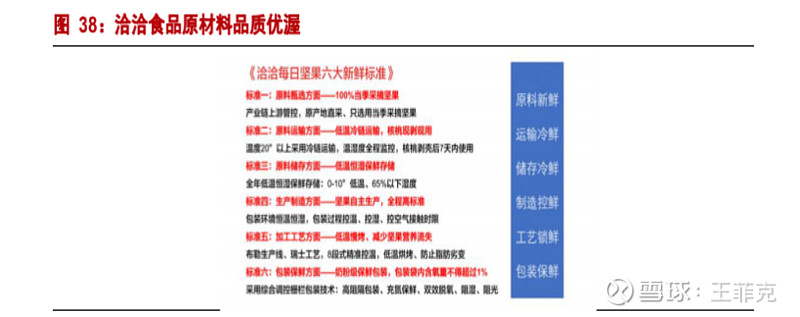

上游:掌握优质原料,强议价能力保证成本优势。 瓜子抢占优质原料地,大规模采购具备议价能力。洽洽瓜子业务成功打造出“公司+合作基地+订单农业+种植户”模式,通过种子推荐+种植指导+订单回购的流程保证原材料品质和价格的稳定,目前 60%以上的葵花子原材料采购自内蒙、新疆、甘肃及东北的100 多万亩向日葵种植基地;同时得益于在瓜子行业的龙头地位,洽洽每年葵花子采购量占全国葵花子供给总量的 15-20%,大规模采购使得公司对上游种植户具备较强议价能力。

坚果领域布局上游种植产业,后续成本优势有望凸显。目前国内树坚果原料都主要依靠 海外进口,洽洽早在 2013 年就开始布局上游种植产业,已形成共 3000 亩夏威夷果和 53000亩碧根果种植地。由于树坚果种植后需要 3-5 年才能进入结果期,洽洽提前布局抢占先发优势;同时坚果产业链中约 50%的利润属于上游种植园,未来进入收获期后能极大地降低公司采购成本,进一步增强公司竞争力。

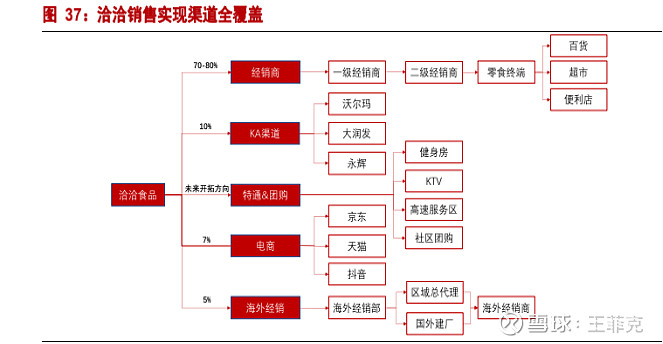

下游:公司搭建了全国化销售网络+全渠道布局,渠道规模具备优势。从覆盖面来看,洽洽在发展初期就开始进行全国化布局,构建起全国 21 个片区、117 家办事处和 1000 多家经销商的销售网络,遍布全国的 9 大工厂能够保证订单在 1-4 天内实现供货;从渠道多元化来看,在传统经销商渠道外覆盖 KA、特通团购、电商和海外四大渠道,实现线上线下全渠道布局。当前,公司终端网点超过 40 万家,成熟市场渠道下沉顺利,全国化的销售网络为公司搭建较强的渠道规模优势。

(5)盈利模式

公司的资产模式是轻资产模式,比如10亿的固定资产创造出10亿的年利润。每投入的1元钱和留存的1元钱能创造超过1元钱的利润和现金流。

但是运营模式是重资产运营模式。低毛利率体现了成本端的上游模式和低附加值。公司要保证产品品质它要对原材料进行深度掌控。其次在费用投放方面费用率虽有下降趋势,但是1元的费用投入赚了1.5元也好于以前(以前更低)但是依旧不是天然最佳的生意。在管理费用上费用率是5%。这是一个很高的水平。

从盈利模式上呈现高周转率的天然属性。主要是生意天然具备高消费频次和高复购率。以及占比不低的存货。近年来受益于消费升级和竞争格局优化的红利,通过品类扩张,提价,降费的方式提高了利润率。近5年的成长更多来自于提价。

(6)商业特性

——弱文化属性 ——弱礼品属性 ——高消费频次 ——高复购率 ——可选消费 ——轻资产属性 ——重运营属性 ——弱提价权

(7)竞争优势

——品牌力 ——渠道力 ——产品力 ——规模效应 ——全产业链优势 ——人和

(8)自由现金流 洽洽食品的自由现金流属于优秀级别,体现在几个方面 ——净利润和经营现金流1:1的比例 ——固定资产支出和经营现金流1:2.72的比例 ——未分配利润和净利润1:2.31的比例 ——分红率只有1年低于50%,最高接近85% ——没融过资

五:公司治理及股本结构

公司是民营企业,股权集中。洽洽食品第一大股东为合肥华泰集团,持股 42.18%; 第二大股东香港中央结算有限公司持股 18.58%。创始人陈先保通过直接和间接方式持有 合肥华泰集团 82.7%的股权,是公司的实际控制人

六:周期性

公司主营业务属于可选消费,具备消费人群和消费场景广泛的特点。行业的繁荣受宏观经济的影响不大。因此是若周期性行业

公司经营层面和很多公司一样存在一定的周期性,注意关注原材料价格,存货,资本支出和费用投入四个边际变化

七:其他因素

1、竞争对手对比 2、公司的负面逻辑 3、公司发展的第一性原理 4、公司未来成长性想象空间 5、政策面

竞争对手对比

瓜子领域基本没有对手,公司属于行业单寡头,唯一的全国性品牌。在竞争格局上在整个坚果炒货会受到不同品类的分流和竞争。公司的第二业务是坚果,目前主要的竞争对手有三只松鼠,盐津铺子等。目前没有绝对赢家,并且盈利低下。从成本端来看树坚果领域原材料是长在树上的,3-5年出果。也就是恰恰必须涉及上游。运营资本会更重。

公司的负面逻辑

(1)不属于天赋型选手 (2)瓜子领域增长瓶颈 (3)上游属性明显 (4)坚果领域军阀混战

公司发展的第一性原理 顺应消费升级,聚焦瓜子+坚果。提高价格带的同时进行品类扩张,在量价成本三因子中形成一定的剪刀差效应。

公司未来成长性想象空间 瓜子稳健提升包装化率和渗透率,提高价格带。坚果领域成为单寡头或双寡头

政策面 和政策以及宏观经济没有太大关系,因此政策面良好

八:估值及催化剂

结论:恰恰食品具备不错的量价关系,品类可永续经营。并且第二曲线在高速成长期。同时未分配利润创造的收益很客观,而每年分红也很高。因此个人看法15-25倍pe具备投资价值.目前股价低于第八期股权激励的价格。同时也在公司回购价格区域。也可作为安全边际的底线。按照公司近期的百亿营收目标,如果利润率在15%左右,则净利润率15亿。合理估值不低于300亿

催化剂: 提价+坚果扩张+成本端改善

九:核心逻辑提炼

——消费升级/分级 ——良好的量价关系 ——战略聚焦 ——品牌效应 ——全产业链优势 ——优秀的现金流

十:其他信息收集

*大消费的未来/我对大消费的理解

——消费升级和分级是大背景 ——量价成本三因子应该以价格为导向 ——量的方面关注中小盘股品类扩张的机会 ——快乐经济优先(味觉记忆,快乐,成瘾性,文化属性,礼品属性,社交货币) ——天赋型选手/确定性共识/复利效应 ——后天型选手/非确定性共识/边际反转

完

王菲克

2023.5.3于海口