目录: 一:简介 二:竞争格局 三:商业模式 四:公司治理 五:财务指标及估值 六:周期性

一:简介

达仁堂是有着三百年历史的“乐家老铺”的正宗后裔。“乐家老铺”以其用药地道、炮制如法深得民间信仰,并于1723年承办御药,名声显赫。1913年乐氏十二世乐达仁先生立志用他在英、德等西方国家学到的管理方法改造前店后厂的中药企业——京都达仁堂乐家老药铺,与其弟乐达义、乐达明、乐达德四人筹集白银四万两,于1914年在天津创办了天津达仁堂。

公司拥有以速效救心丸为代表的家喻户晓的中成药产品,及达仁堂、隆顺榕、乐仁堂、松柏、京万红和痹祺 6 件中国驰名商标,拥有 14 个非物质文化遗产代表性项目,其中达仁堂清宫寿桃丸传统制作技艺、京万红软膏组方制作技艺、隆顺榕卫药制作技艺、安宫牛黄丸制作技艺、达仁堂牛黄清心丸制作技艺等 5 个为国家级项目。公司拥有 22 种剂型,共 599 个药品批准文号,其中 1 个国家机密品种(速效救心丸),1 个国家秘密品种(京万红软膏),5 个中药保护品种(舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片),114 个独家生产品种,75 个品种及601 种中药饮片收载于 2018 年版《国家基本药物目录》,国家医保品种 223 个。

2013-2023净利润从3.52亿增长到9.87亿,复合增速10.85%。营收从60亿增长到82.22亿。增速低于5%。2013-2023净资产收益率在10-15%之间。

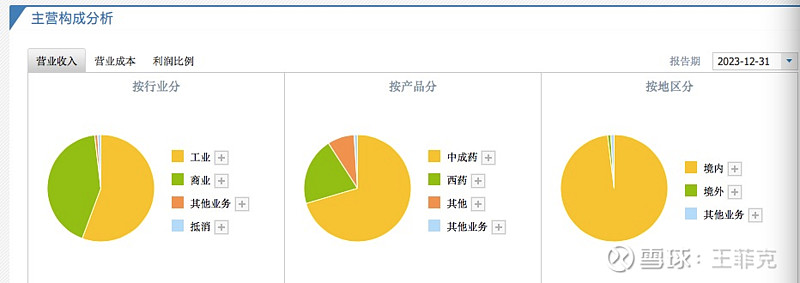

(业务结构中营收以医药商业和医药工业为主。医药制造板块中中成药占据约70%)

(利润比例中医药工业板块占比超过90%,其中中成药在医药工业板块占比90%)

‘

二:竞争格局

2.1 行业竞争格局

三核之一:心脑血管中成药领域

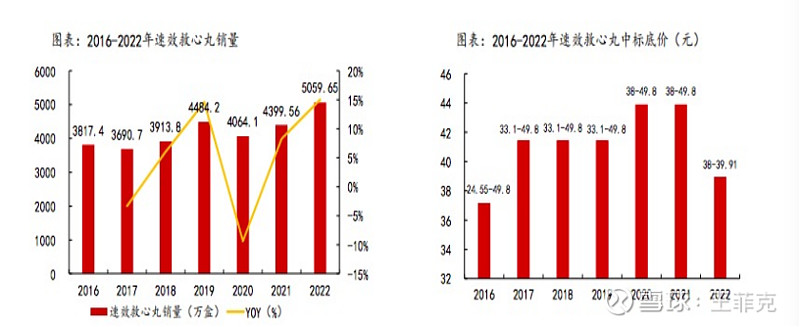

在主战场心脑血管中成药领域,公司的核心大单品速效救心丸是唯三的中药机密品种。销量常年排名前二十。在医院市占率逐年提升。除此之外,公司还有不少二线独家战略品种,同时也是国家的保护品种,如通脉养心丸,舒脑心滴丸。构成心脑血管中成药领域的产品矩阵。同时中标价格稳定。

速效救心丸1982年上市至今40余年,属国家机密品种、独家产品、国家基药品种、医 保甲类品种、国家中药保护品种、全国中医医院急诊必备中成药,是治疗冠心病、心 绞痛的常用药

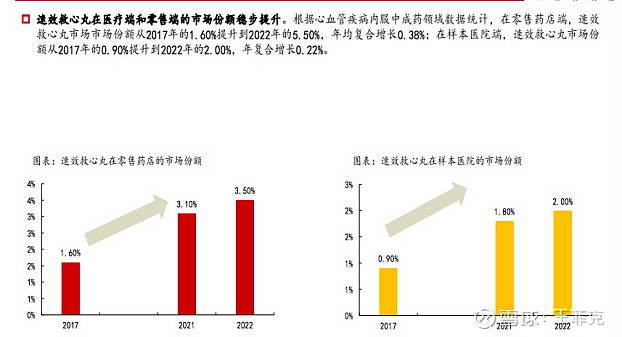

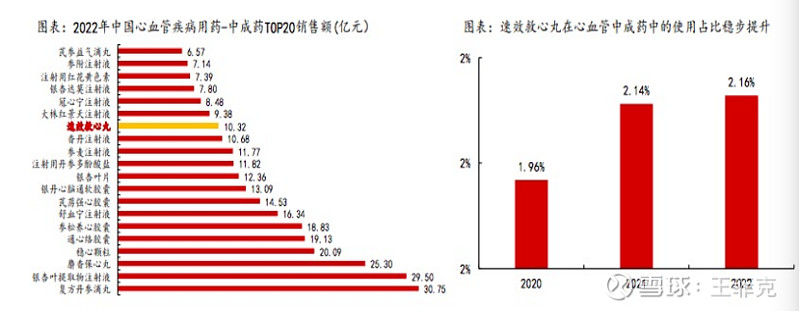

市场份额方面,心血管中成药品牌排名TOP20的产品医疗端总市占率从2016年的59.57%增长至2021年中期的68.34%;零售端稳定在60%到62%之间;集中度和市场规模方面,近五年,心血管中成药零售端CR20基本稳定,销售额在32.5亿到35.5亿之间;医疗端TOP20销售额2016年接近140亿元,2020年接近200亿元,2021年中期已经突破107亿元。200亿的体量里院内占130亿,院外占70亿。说明心血管用药零售端集中度和市场规模均较稳定,医疗端集中度和市场规模持续提升,具备更大增长潜力。医疗端心血管中成药中,速效救心丸市场占有率排名第七,从2016年的2.42%提升到2021年中期的3.48%;零售端市场占有率排名第三

(量价稳定)

(市占率稳定提升)

(细分领域利基市场牢固)

三核之二:皮肤创伤

京万红软膏是一种外用纯中药制剂,科技部保密品种,组方上承东汉有名医生、外科 鼻祖华佗的”黄连解毒膏“,后由华佗的弟子吴普代代相传,至安徽省有名中医吴香 山继承并发扬光大。上世纪60年代,抗美援越战争期间急需治疗炮火烧伤好的药物, 吴香山将秘方”黄连解毒膏“无偿献给社会,在天津工农兵中药厂(今达仁堂)生产, 1970年药膏正式批复生产,并命名为“京万红”。此外,京万红软膏对久不愈合慢性 创面褥疮、糖尿病足治疗有一定治疗效果

公司立足皮肤创面修复,以京万红软膏为核心品种,打造创面修复第一品牌。烧烫伤用中成药近几年临床端持续增长,2022年销售4.73亿元(YoY+7.6%),2016-2022年间CAGR为9.34%,其中,湿润烧伤膏占比36.2%,积雪苷霜软膏和龙珠软膏分别占比14.5%和13.5%,京万红软膏占比8.2%,共计占比72.4%。国家秘密品种京万红软膏,技术壁垒强劲,为多部临床重磅指南的推荐用药。京万红软膏是外用纯中药制剂,其组方制作技艺是非物质文化遗产代表之一,已纳入国家基药及医保目录。近年来,京万红软膏的高效性已从烫伤、烧伤延伸到外科、代 谢科等领域,尤其是对糖尿病足创面愈合表现出显著的促进作用,已获《中国创面诊疗指南》、《中国糖尿病足诊治指南》 等权威指南推荐,且在我国糖尿病高发、患者高基数的背景下具有极高的临床应用价值,并上榜中国家庭常备用药。

(市占率稳定,但是市场份额小)

三核之三:精品国药

公司执行的“三核九翼”之三核是以百年老字号“达仁堂”承载精品国药, 由达仁堂销售公司(津达平台)负责销售,品种包括安宫牛黄丸、清宫寿桃丸、牛黄 清心丸(局方)等。精品国药是公司作为百年老字号中药传承的重要部分,混改后纳 入战略规划中。公司安宫牛黄丸属于5家双天然品种之一,3家非遗品种之一。随着公 司品牌力提升,营销改革持续深化,精品国药领域产品价值有望持续被挖掘,实现销 售增长。

2.2 行业前景

2021年中国零售药店终端心脑血管中成药销售额超过150亿元,2022年同比略有增长,2022年市场份额为4.41%,在中成药中占比位列第七,2022年中国公立医院端心脑血管中成药销售额378亿元,2022年市场份额为29.01%,在中成药中根据《中国心血管健康与疾病报告2022概要》,推算CVD现患人数3.3亿,心血管是中国城乡居民死因占比最高的疾病,死亡率逐年上升,农村居民心血管疾病死亡率从2000年的189人/10万人提高至2020年的336人/10万人,城市居民从2000年的234人/10万人提高至2020年的291人/10万人。高患者基数和逐年上升的死亡率,心血管用药需求空间大。

人口老龄化推动中医药行业发展。根据国家统计局报告预测,2025 年我国 65 岁及以上的老年人将超过 2.1 亿,约占总人口数 15%。随着中国人口老龄化日益严重,中药大健康领域受到持续关注。《“十四五”健康老龄化规划》指出,到 2025 年,65 岁及以上老年人中医药健康管理率要从 2020 年的 68.4%提高到 75%以上,老龄化驱动养老及老年病管理事业发展,老年人对于中药医疗保健的需求将持续增长。

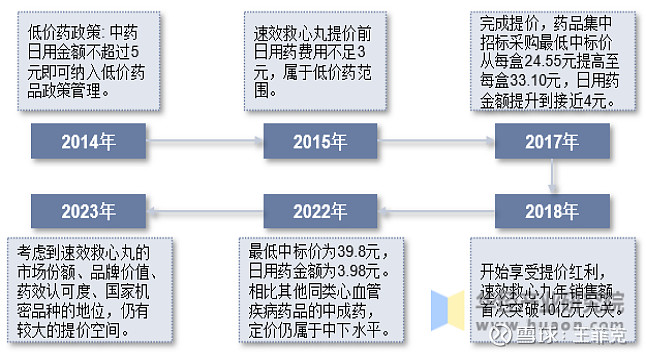

2014 年国家发展改革委印发了《关于改进低价药品价格管理有关问题的通知》,对于日用药金额不超过 5 元的中成药,在日均费用标准内,由生产经营者根据药品生产成本和市场供求及竞争状况制定具体购销价格。速效救心丸用量为一次 4-6 丸,一日三次。

根据达仁堂官方线上药店价格 36.9 元/120 丸的价格计算,速效救心丸的平均日均服药费用约为 4.61 元,低于国家低价药品标准,且拥有良好的品牌认可度,提价潜力更大。

2.3 行业供求关系和变化

通过以上数据,在心脑血管中成药领域无论从医院端还是零售端,top20的龙头其竞争格局是稳定的,同时老龄化的需求加上心脑血管疾病作为发病率和致死数量最高的疾病两者的叠加。需求会在未来实现增长。

林园说过,20年后未来会有至少5亿老年人,而美国几万亿市值的药企,但是老龄化人口才5000万。我们才几千亿市值的药企,市值体量差10倍。但是老龄化人口未来是5个亿。老龄化人口基数差10倍。两个10倍差就是100倍

要思考的是老龄化时代中药的饭碗在哪里

2.4 行业门槛分析

品牌中药通过独家品种、中药保护、品牌优势、行业标准等独特性等构筑壁垒,从而获得发展空间。近年来无论是产品市场还是资本市场,均对以保密配方、中华老字号、非遗技艺、驰名商标等为代表的品牌中药给予了更充分的认可

零售药店院外销售前10的至少6-7个是独家品种,而且独立运行,互不干扰。品牌中药在自己的药种里都是细分领域独家垄断的

三:商业模式

3.1 目标客户

达仁堂的商业模式其实是一家以品牌力,产品力为核心竞争力,中药为主,西药为辅的医药消费公司,同时也深入医药流通领域。它服务的对象是有治疗,保健及养生需求的人群。针对的人群主要是心脑血管领域,主要是40岁以后的人。为此达仁堂打造了三核九翼的发展战略。其中最有看点的是心脑血管领域和精品国药领域

3.2 价值主张

达仁堂的品牌历史悠久,和同仁堂同出一脉。旗下有很多好的古老产品。速效救心堂更是40年来深得人心。卓越的产品力,悠久的历史品牌做信用背书。同时结合现代医学去研发升级,这就是达仁堂的价值主张

3.3 主力产品

在心脑血管领域速效救心药为核心大单品,通脉养心丸,舒脑心滴丸为次战略品种。同时也有后备品种。形成产品结构的矩阵。在皮肤外伤领域京万红软膏是独家保护品种。为核心产品。在精品国药领域达仁堂有安宫,清宫寿桃丸、牛黄清心丸(局方)等非遗经典名方。

3.4 价值链

上游:截至 2023年8月,津药达仁堂已拓展川芎、金银花、五味子三个品种自主建设的GAP基地,另外还有黄连、大黄、红花、茯苓、三七、重楼、当归、丹参、黄芪、人参和麦冬共11个品种的云天上联盟共享基地。未来,津药达仁堂将根据成药和饮片等业务需要,结合市场需求,在全国各省市道地药材种植基地布局200余品种中药材基地,预计种植面积可达10万余亩

自己的基地可以有效保证产能供给,成本控制,质量,数据溯源。

中游:医药制造业,打造三核九翼全产品线布局,在“全”的基础上打造大单品,比如速效救心丸,京万红软膏,以及若干精品中药。往院内和院外进行销售

下游:商业和工业一样都是公司组成部分,商业领域营收占比60%,但是没有过多的利润。主要是流通业。其实价值不大。

3.5 盈利模式 主要靠医药工业也就是生产销售产品赚钱。以老字号品牌和可靠的产品为信用背书。同时以上游原材料掌控保障成本的平稳

3.6 竞争优势 品牌 产品力 成本

3.7 自由现金流

截止2022,近5年经营现金流30.45亿,扣非利润32.84亿。同时有一部分属于应收款(院内)没收回来。同时近5年购建固定资产资本支出8.3亿,平均每年1.66亿

综上所述,达仁堂的商业模式以全产业链布局为基础,以品牌和产品力作为核心竞争力,在院内和院外销售的品牌消费公司。

四:公司治理:无实际控制人的公司

公司控股股东为天津医药集团,是中国医药产业链条较为完整的大型医药企业集团,连 续多年入选中国医药工业 100 强,业务覆盖绿色中药、化学原料药、化学制剂与生物药、 特色医疗器械、现代商业物流等板块。天津医药集团于 2020 年 12 月 18 日完成混改,混 改后主要股东分别为天津渤海国有资产经营管理有限公司(实控人为天津市国资委)、上 海琉璃光医药发展有限公司(实控人为上海国资委)、深圳市前海富荣资产管理有限公司 (实控人为民资)、深圳市瑞测生物医药发展有限(实控人为民资)和海南经济特区友盛 企业管理合伙企业(有限合伙)(实控人为民资),持股比例分别为 33%、23.45%、22.78%、10.72%、10.05%。

混改后的好消息 (1)这两年整体业绩不错 (2)经营思路清晰 (3)分红高。22年,23年都是分红率100%

混改后的坏消息 (1)大股东(国企)股权质押/缺钱 (2)内斗的隐患

但我觉得整体利好,回顾历史,无论达仁堂,洋河,东阿阿胶,云南白药等。哪怕管理层暂时出现问题,但资产优质,公司死不掉。后继者在解决问题后都会好好经营公司。弹性更大,其实机会和风险应该是对等的。当然也有失败的,比如上海家化

五:财务指标及估值

近10年利润复合增速10%上下,营收基本没增长,毛利率整体有提升,长期在35-40%之间。净利润率整体有提升,长期在10-12%左右。分红在混改后得到显著提升,近两年分红率100%。

估值:

A股市值220亿左右,2023利润估计在11-12亿。估算pe在20-22倍。股息率3-4%。从A股角度估值不算贵。如果扣除疫情爆发的虚高。估计在25倍左右。值得注意的是S股(新加坡)。股息率能达到8%(注意税收问题)。估值10-12倍。

未来达仁堂的成长点在于老龄化释放需求。同时卡位最好的赛道(心脑血管),此领域发病率,死亡率,必然性都是最高的。重复消费和品牌依赖性极强。从短期角度,产品的提价也是一个短期的催化剂。因为达仁堂日服用金额还很低,远未触及天花板。

估值的催化剂: (1)提价 (2)混改 (3)新品 (4)分红

核心逻辑提炼:老龄化+大品牌+独家产品

六:周期性和其他因素

6.1:

周期性:没有看到明显的周期性,如果一定要说,原材料的成本和产品提价存在弱周期性

6.2:

竞争对手对比:主要的竞争对手是心脑血管中成药领域的其他品种。比如天士力,步长制药,以岭药业的核心大单品。但是中药领域的壁垒在于很多品种都是独家的,都有自己的利基市场和忠实消费者。且心脑血管疾病病种复杂,存在差异化。

6.3 负面逻辑:

(1)商业板块营收占比太高,没有利润。拉低整体的资本回报率(2)股份改革和管理层有待证明,需持续跟踪(3)除了速效救心丸,其他核心大单品的增长不明显(4)集采,已经进入第一批集采(5)上游原材料成本的长期压力

6.4 公司发展的第一性原理及成长的想象空间

(1)老龄化:未来5-6亿老龄人,需求会爆发 (2)大病种:心脑血管领域的发病率和死亡率都是最高的疾病之一 (3)独家品种:有文化遗产和工艺保密的独家产品,且储备众多 (4)品牌商誉:百年老字号,消费人群忠实 (5)提价:产品具备提价权,同时单日服用金额还处于很低的金额 (6)产品线爆发:培养更多爆点的品种 (7)混改:期待管理层有所作为 (8)研发:产品的二次开房,新产品上市,并发症的开发等等

完 。。。

王菲克 2024.3.13于海口