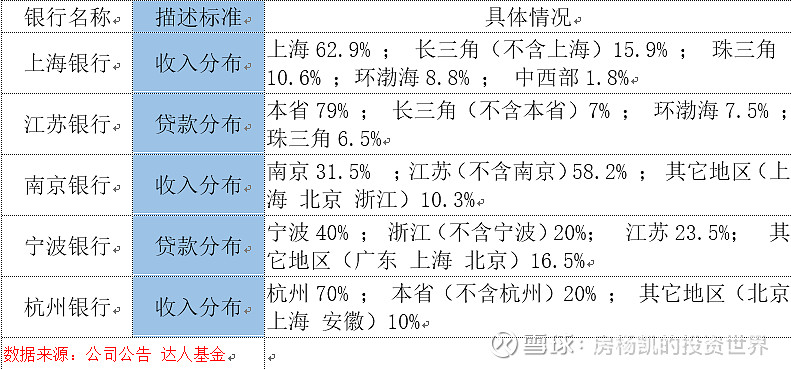

上一篇我们对全国性银行进行了简单分析后,下面挑选五家规模较大的城商行进行梳理,由于有些银行并不披露其收入地域分布,所以只好参考年报,罗列其贷款分布。选择$上海银行(SH601229)$、江苏银行、南京银行、$宁波银行(SZ002142)$、杭州银行是因为其开展业务的区域主要集中于长三角与珠三角,而这两个区域的经济比较发达,工商业更加繁荣,在这里发展业务,未来有更大的潜力。

五家城商行资产负债结构

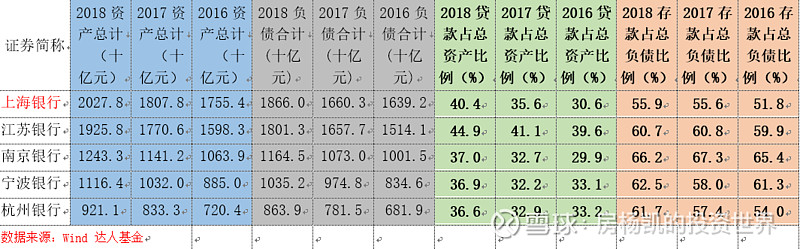

按照2018年总资产规模对五家城商行进行排序,规模最小的杭州银行总资产也超过9000亿,而上海银行超过两万亿的总资产规模已经可以跟排名靠后的全国性银行相比拟了。图表中分别给出了各家银行近三年贷款占总资产比例和存款占总负债比例,贷款占比方面城商行完全不及全国性银行,兴业银行的贷款占比都在44%左右,而五家城商行中江苏银行45%的占比已经是最高的了,说明城商行的资产构成中有很多都不是贷款,做了很多“非老本行”业务,但近两年也都在加大贷款比例,把上海银行标红是因为近三年上海银行的贷款占比提升幅度最大,表现出的提升贷款占比意向更明确。城商行的存款占总负债比例虽不能和四大行相比(存款占比超过80%),但在全国性股分行中处于中游水平(招行存款占比超过70%,其它股份行在55%到65%之间),说明我们要讨论的这五家银行还是有一定揽储能力的。

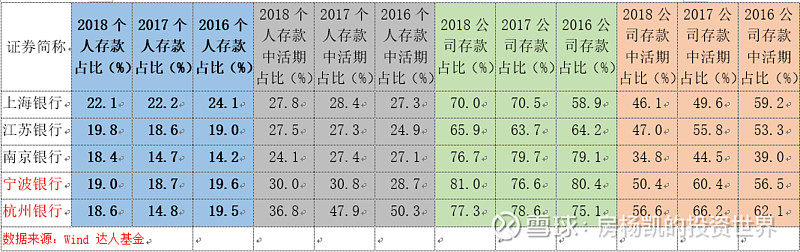

由于数据统计有限,所以下表仅列出城商行个人和公司存款占比以及个人和公司存款中的活期比,分类的存款成本Wind没有记录,不再讨论。整体而言五家城商行各项比例比不上四大及招商,与全国性股份制银行比较接近,没什么太大的亮点,可以猜测城商行负债端不会有优势,将宁波银行、杭州银行标红是因为相对而言,这两家银行的活期占比最高,相比较而言可能会好一些。

接下来看一看近三年五家城商行贷款数据,零售贷款占比是考察银行资产端一个比较重要的指标,五家城商行的这一比例都非常低,比主要的全国性银行差一大截。在贷款占比不高的情况下,城商行个贷占比还低,有巨大的进步空间,上海银行与江苏银行在零售贷款上进步最快,可以持续追踪。谈到这里,五家城商行的资产和负债结构基本梳理完整,可以说较全国性银行相比,没有任何优势。

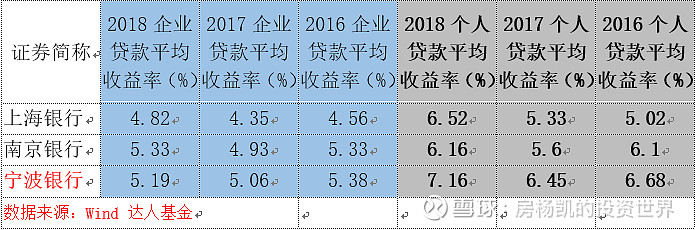

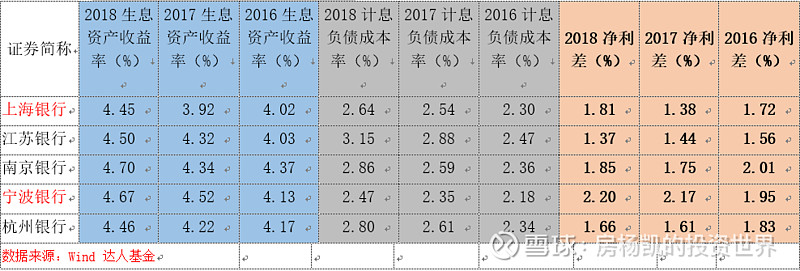

由于数据有限,所以仅能列举上海银行、南京银行、宁波银行三家城商行的企业贷款和个人贷款平均收益率,看这三家银行的数据,宁波银行的收益水平较高,而上海银行2018年个贷平均收益率大幅度上升,可能和信用卡及现金贷业务爆发有很大关系,和全国性银行相比,三家城商行个贷收益率明显更高一些,但也要注意潜在风险。

下表列出各城商行近三年的净利差水平,和2016年相比,最近一年只有上海银行和宁波银行净利差有所上升,其余三家都是下降的,宁波银行2.2%的净利差水平可以被称为优秀,而其它四家和全国性银行相比只能排在中下水平。

五家城商行风控水平

用近六年的动态逾期率来表示五家标的银行资产质量情况,数据上看五家银行逾期率控制的都非常好,比全国性银行强不少。杭州银行与宁波银行的逾期率优于所有全国性银行,宁波银行连续两年逾期率不到1%,近六年最高不到2%,事前风控做的非常到位。

用贷款减值准备比逾期贷款来表示银行对待呆坏账的谨慎性,这一指标列出来之后更加觉得这五家城商行风控意识还是非常强的,南京银行、宁波银行、杭州银行的这一比例跟全国性银行相比完全胜出,最差的江苏银行也都非常优秀。市场上一直有观点认为城商行资产质量极差,风险很大,但就本文中罗列的五家身处经济较发达地区的城商行来看,这个观点是片面的,数据上来看优秀的城商行质产质量不仅不错,事后风控也很到位。

五家城商行扩张能力

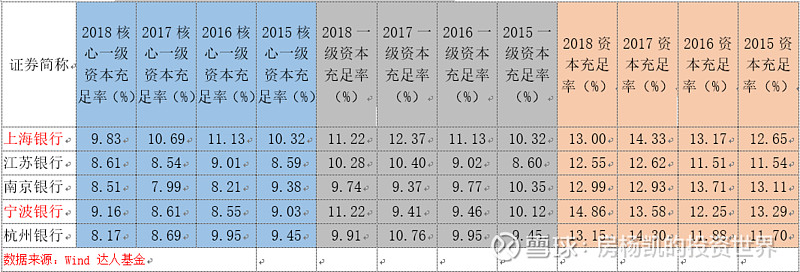

依旧用核心一级资本充足率来表示标的银行的扩张能力,五家城商行近些年还在以不小的速度扩张资产,加大贷款力度对核心资本的消耗较大,那么这个指标对于城商行就更重要了,目前没有哪一家标的银行真正的实现了内生增长,宁波银行够优秀了,但近些年也搞了多次的定增、优先股、可转债,前文中提到上海银行发力零售贷款意图明显,其核心一级资本充足率和全国性银行相比不算高,但在五家城商行里还是最高的,未来可以持续关注。

文中重点讨论的五家银行中,宁波银行显然是非常优秀的,市场给予其10.9倍的PE也有明显溢价,另外四家城商行中我认为上海银行值得持续追踪。上银近两年发力零售端贷款,带动资产端收益率大幅走高,净利差有所扩大,看动态逾期数据,上海银行正在恶化,但是仔细分析其不良和逾期的产生来源会发现上海银行资产质量的恶化主要由上海本地工商业企业贷款质量下降而引发,并不是个贷太激进引起的,并且我认为上海银行现在主动让资产风险暴露,加大计提准备有利于其整体战略规划,上银各类资本充足率均不低,在扩大个人贷款的同时如果能够控制风险质量,那么我对其董事长提到的做“精品银行”还是怀有期待的。整体而言,优秀城商行的资产质量与不良计提水平并没有外界宣传的那样不堪,本文中讨论的五家银行在风控方面与全国性银行相当。另外,城商行的同业拆借相对更多,在银行间市场利率往下走的时候成本水平会有所下降,如果我们真的进入到一个降息周期,那么城商行弹性可能更大(报告由达人基金研究部整理)。#银行股投资攻略# ,@今日话题 ,@雪球达人秀