在酒类这个赛道里,除了上期分享的白酒,剩下的就是葡萄酒、啤酒了,今日与各位分享下这两个品类的历史数据与资料。

葡萄酒行业发展史

葡萄酒作为我国外来品酒类,在2001年到2013年发展较快,国内崛起了张裕、王朝、长城等知名大品牌,市面上一直有观点认为葡萄酒比白酒更健康,每天少喝一些红酒有利于血液循混与睡眠质量。2013年后受制于降三公,叠加中国扩大葡萄酒进口举措,行业萎靡不振直到现在。2015年至今白酒行业出现了结构性复苏,中高端品类景气度较高,而葡萄酒行业并没有这种迹象,国内比较高端的张裕日子也并不好过,而曾经风光无两的王朝与长城几乎销声匿迹了。近三年国内葡萄酒企业产量持续下滑,今年前五月更是同比减少22.5%,单看产量数据,行业还处在非常不景气的时段(由于统计局发布的数据对规模以上企业认定标准经常变化,图表中产量同比增速更具有参考意义)。

2014年国内葡萄酒行业不好过延续到现在,外来冲击是不可忽视的因素,下面的图表中集中罗列了2008年以来进口葡萄酒数量与金额情况。2015年到2017年进口葡萄酒数量和金额都维持两位数增长,同期国内葡萄酒企业经营困难,外来冲击有比较明显的效应,但2018年进口数量和进口金额增长回归个位数,今年前四个月统计数据来看进口数量和进口额都同比下降近20%,这要引起高度注意,逻辑上来说当前国内葡萄酒行业不景气甚至引起了进口不景气,而不是外来进口太多引起了国内行业不景气。我国葡萄酒行业近年来出现如此不景气局面,深层次原因有待思考。张裕年报里管理层经营分析也许最能说明行业目前的状况:中国葡萄酒市场近年来总体需求仍较为疲软,销量增长乏力,饮酒消费环境变化,使葡萄酒市场“碎片化”严重;进口葡萄酒大量涌入,将进一步挤压国产葡萄酒市场份额,加之电子商务等新兴渠道对传统销售渠道造成较大冲击,国内葡萄酒行业在目前及未来较长时间内竞争都将十分激烈。

葡萄酒竞争格局

统计资料显示,2018年包括张裕在内的13家葡萄酒上市、挂牌公司合计总营收、净利润分别为74.37亿元、11.31亿元,从内部来看,张裕一家企业营收和净利润,分别占13家公司的69%、92%,而来自行业协会的数据也显示,张裕贡献了全国约三分之一的行业利润。整体而言,张裕是我国葡萄酒行业绝对的龙头,在行业内的市场影响力超过白酒领域的茅五泸对白酒行业的影响力,张裕在行业不景气的这几年过得也并不算太好,但凭借出色的渠道掌控力与管理能力成为行业内显而易见的月亮。全球烈酒和葡萄酒消费量几乎是1:1比例,在中国这个比例是7:1,中国人均葡萄酒年消费量只有1.3升,而美国已经达到了10.4升。2018年,国产葡萄酒规模以上企业共完成销售收入288.51亿元,同期进口葡萄酒金额约为258.35亿元,合计约546.86亿元。而2018年全国酿酒行业规模以上企业销售收入8122.74亿元,其中白酒行业销售收入5363.83亿元,这意味着国内目前白酒的市场规模是红酒的10倍。以上的数据客观存在,葡萄酒在我国潜力巨大,但这要建立在消费习惯发生较大改变的前提下。

葡萄酒行业主要公司估值与盈利水平

申万把葡萄酒归于食品饮料下饮料制造的三级子行业,当前板块总市值300亿左右,占全部A股上市公司总市值的0.05%,小到可以忽略不计。由于近三年葡萄酒行业非常不景气,板块从2015年指数最高点至今下跌55.9%,表现较差。葡萄酒行业上市公司股价下跌较多,但行业净利润这几年也下降较多,所以目前滚动市盈率31.1倍,还是明显高于主要指数的估值。

下面的图表则是反映了行业2011年以来的动态数据,行业内上市公司在2013年营收与归母净利大幅度下降,14年至今都没有好转,2018年行业内上市公司整体营收增长2.7%,归母净利下降6.5%,现在仍处于行业不景气中。整体而言葡萄酒行业内上市公司近几年销售毛利率、销售净利率显著下降,带着行业ROE走下坡路,目前全行业净资产收益率仅6.6%,远低于行业景气度较高时的水平。

与沪深300指数相比,葡萄酒行业始终不便宜,13、14年行业才开始下滑时,葡萄酒行业被下杀到低于20倍PE,近几年行业业绩不佳,股价表现也不佳,当前行业滚动市盈率30倍左右,明显高于沪深300指数估值。跟自己比,目前葡萄酒行业估值水平处于历史偏低位置。

对行业有个整体的认识之后,下面看一下行业内A股上市公司基本情况,前文中提到整个行业内上市公司市值在300亿左右,仅张裕一家企业总市值在200亿左右,占A股行业总市值比例达到70%,按照净资产收益率对行业内上市公司进行排序,除了张裕的ROE达到两位数外,其余各家企业都还深陷泥潭,并无亮点可言。

下表中罗列出行业内上市公司最近三年营收及净利状况,张裕、莫高股份、威龙股份还坚守在行业内,近三年变化不是太大,另外两家公司主业受到严重打击或者已经偏离主业。

整体而言,葡萄酒行业业务清晰,产生现金流情况良好,但目前中国葡萄酒市场看起来摇摇欲坠,全行业出现较大危机,且单看数据这种衰退在2019年可能还会加剧。但要注意到经过近几年的大洗牌,$张裕A(SZ000869)$成为这个行业内超强寡头,持续跟踪行业,在行业出现复苏迹象时可以重点关注张裕,但张裕也有一些问题,要特别注意两点:集团公司和上市公司利益冲突怎样解决;收购海外品牌并依靠渠道能力运营策略能否持续推进。

啤酒行业发展史

梳理完葡萄酒行业,下面聊一聊啤酒行业,啤酒也是舶来酒类,但在我国,资本进入这个行业时间较长,1980年到现在,啤酒行业的发展大致可以分为四个阶段,1980年到1995年为起步阶段,燕京扩产最迅速;1996年到2005年行业发展仍旧较快,大企业开始兼并中小企业;2006年到2016年行业增速放缓,后期产量甚至下滑,但CR5格局基本确立,拉锯战上演;2017年到现在行业出现了新的变化,由于我国人均可支配收入达到中等水平,相对稳定的竞争格局有利于全行业集体提价,大企业利润率边际改善。

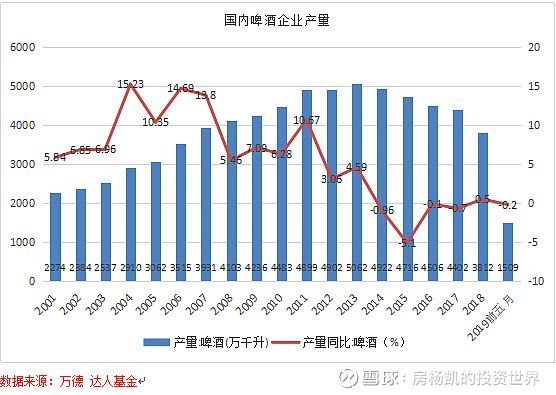

2001年到2013年国内主要啤酒生产企业产量每年都在上涨,比白酒行业波动性小一些,但在13、14年行业达到产量巅峰后,最近几年啤酒产量逐年小幅递减,但近年来行业格局更加稳定,行业内主要玩家都在调整结构提高啤酒单价,所以龙头企业的日子可能会越来越好过。(由于统计局发布的数据对规模以上企业认定标准有变化,图表中产量同比增速更具有参考意义)。

作为舶来品,有必要分析一下我国历年啤酒进口情况,13年国内主要啤酒产商生产啤酒总量达到峰值,但13年来进口啤酒发展仍较快,2018年进口额与进口量都在历史最高位。18年全年我国进口啤酒82.11万升,进口额为9.04亿美金,可以算出进口啤酒折人民币均价为7500元/千升,显著高于我国啤酒企业出厂价格。当前进口啤酒量与国内企业产量相比不在一个量级上,啤酒作为舶来品,消费者心理上还是认为外国品牌高端,近几年进口啤酒在价格显著高于国产酒的情况下取得销量、销售额双增长,是我国啤酒行业消费升级的最好佐证,目前市场上对啤酒行业的结构升级、出厂均价提升的观点站得住脚。但也要注意,2019年前四月啤酒进口数据出现个位数增长,这种趋势的延续情况及对我国行业内主要公司调结构、提均价策略的影响情况要持续追踪。

啤酒行业竞争格局

2013年到现在行业CR5市占率有所提升,其中表现最好的当属华润雪花与百威中国了,截止2017年行业CR5市占率76%,较2013年的69%提高7个百分点。

啤酒行业上游主要是包装材料与相关农副产品,以青岛啤酒为例,营业成本中包装成本占据约一半,大麦、啤酒花、大米和水等原材料占比约20%,制造费用占比同样约20%,人工及其他成本占据10%,行业上游供应比较分散,且比较容易获得,不做重点讨论。结合国内主要产商渠道结构布局情况,目前行业销售中,餐饮渠道占比约40%、娱乐等其他现饮渠道占比约10%,现饮渠道总计占比约50%;流通渠道占比剩下的50%,其中KA渠道占比约10%,传统渠道占比达约40%。和其它主要啤酒消费国相比,我国啤酒现饮渠道占比较大,我认为这种下游渠道构成是有利于消费升级的,在现饮渠道端加价现象明显,反正都不便宜,高端比中低端贵不了多少的情况下,中国的面子文化可能加速中高端啤酒消费占比提升进程。价格带是分析当前啤酒行业的一个重要维度。根据广泛草根调研总结,以销量口径计算,目前中国啤酒行业高档和超高档产品(终端价格10元以上)占比仅为10%,中高端产品(终端价格带6-10元)占比20%,主流价格带(终端价格3-5元)占比55-60%,基础低端产品(价格带3元以下)占比10-15%。按照出厂价来看,我国啤酒厂商出厂均价仅接近3000元/千升,相较于2018年进口啤酒均价7500元/千升而言明显偏低。对比世界主要发达国家和地区,美国吨酒价格达到8000元/千升,日本吨酒价格更是达到了10000 元/千升以上,仅以亚太地区整体来看,吨酒价格也达到4300元/千升。结合中国当前啤酒消费习惯中高端化加速进程,以及各家啤酒产商的大力推动,中国啤酒行业吨酒价格具备明显提升空间。

啤酒行业估值及盈利水平

申万把啤酒归于食品饮料下饮料制造的三级子行业,当前板块总市值1213亿,占全部A股上市公司总市值的0.2%左右,即便加上港股上市的华润啤酒1000亿人民币市值,啤酒行业占比仍小到可以忽略不计。啤酒板块从2015年指数最高点至今下跌25.3%,表现中等。由于市场对国内啤酒行业消费升级、调结构抱有极高的预期,啤酒行业目前滚动市盈率58.1倍,明显高于主要指数的估值。

下面的图表反映了行业2011年以来的动态数据,行业内上市公司在2014年之前还在扩张非流动资产,但14年到现在非流动资产占比逐年降低,2018年行业内上市公司整体营收增长1.9%,归母净利下降3.9%,单看近些年的数据,行业没有什么亮点,目前啤酒行业净资产收益率仅4.5%,远低于其它食品饮料细分。但前文中已经提到现阶段我国啤酒行业发生结构改善的预期是强烈且有数据支撑的。

与沪深300指数相比,啤酒行业始终不便宜,即便是在市场非常低迷的2012年,动态PE也才刚刚跌破30倍。近几年板块逻辑当前清晰,带领行业估值提升到50倍以上。目前行业滚动市盈率58倍左右,明显高于沪深300指数估值。跟自己比,啤酒行业估值水平处于历史很高位置。

综述

对行业有个整体的认识之后,下面看一下行业内上市公司基本情况,前文中提到整个行业内A股上市公司市值在1231亿左右,在香港上市的华润啤酒作为行业内影响力巨大的企业目前市值1000亿人民币上下,$华润啤酒(00291)$与$青岛啤酒(SH600600)$市值占到全行业的75%,重庆啤酒、燕京啤酒、珠江啤酒市值上同处第二梯队。重庆啤酒被嘉士伯收购后中高端做的比较好,拥有全行业几家上市企业最高的净利率与ROE,华润啤酒销售净利率仅有3.03%,青岛啤酒的这一比率为5.87%,两者在销售净利率与ROE方面都有很大的提升空间。关于国内主要啤酒企业的发展演化可以参考全球啤酒龙头百威英博,这也是市场上主流的声音,我国啤酒行业正在走的路都是百威英博曾经走过的路。按照我国啤酒行业可以完全复制百威英博的路径来算,我们可以进行一下毛估,百威在国外形成寡头垄断后,提均价、调结构使得其销售净利率维持在15%左右,而净资产收益率也基本达到了20%的水平。以香港上市的华润啤酒为例,销售量不变,如果其净利率也能达到15%,而期间均价提升40%达到亚太地区均价,那么华润的净利润会是现在的7倍,香港市场给与其100倍的PE是站在超长周期上的考虑,这种方法同样可以毛估行业内其它寡头,前提当然是现在的寡头十年后还是寡头。

下表罗列出行业内上市公司最近三年营收及净利同比状况,龙头企业最近三年的利润边际改善比较明显,而最近三年珠江啤酒(百威参股)、华润啤酒、重庆啤酒(嘉士伯控股)三家企业营收平均增速为正,在啤酒行业规模以上企业近几年产量逐年递减的情况下,可以重点研究一下这三家企业,在调结构、涨均价的行业背景中,它们的步骤可能更快一些。

整体而言,啤酒行业生意模式简单且产生现金流情况很好,行业内部寡头已经基本确立,当前竞争格局不错,值得关注。根据国外龙头发展路径来看,随着人民生活水平的提高,行业集中度达到一定程度后,会进入到调结构、提升净利率的红利阶段,而我国啤酒行业现阶段具备所有的潜在条件,啤酒进口情况也在强烈证明这一点,所以在我看来,啤酒行业的中长逻辑势不可挡,在行业整体净利率水平不到5%的情况下,稍有提价,利润边际改善就会非常明显,这也是市场给与行业如此高估值的主要原因,就连一向苛刻的港股市场也给出华润极高估值。但也要注意到今年前几个月啤酒进口数据没之前强势,要追踪其影响;另外海外龙头进入到红利期时的市场集中度比目前我国还是要高一些的,且当时市场上玩家也没有这么多,所以我国啤酒行业当前的正向逻辑在大厂商充分博弈下短期可能还会有迂回。当下时点,行业内好公司估值不便宜,耐心等待时机,在行业内出现波动,投资者怀疑中长逻辑的时候,或许会出现更合理的价格。@今日话题 ,@雪球达人秀